本文是楼主的第60篇文章,属于挖票系列。

今天这家公司是楼主跟进的第3家教育公司。其他两家可以点进链接去了解一下。

中教控股 网页链接

新高教集团 网页链接

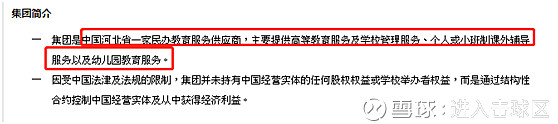

先上图来看看:

简单的说,就是河北的一家学校,还有几家幼儿园,几家课外辅导培训机构。

下面主要来 看看这些子公司:

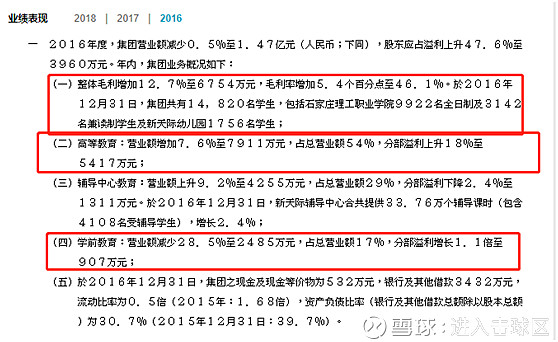

下面来看看业绩情况:

2016年,高等教育营收占比54%,辅导中心营收占比29%,学前教育营收占比17%。公司的整体毛利率46.1%,这是相对比较高的。高等教育板块溢利上升18%至5417万元,这块赚钱能力在增长。

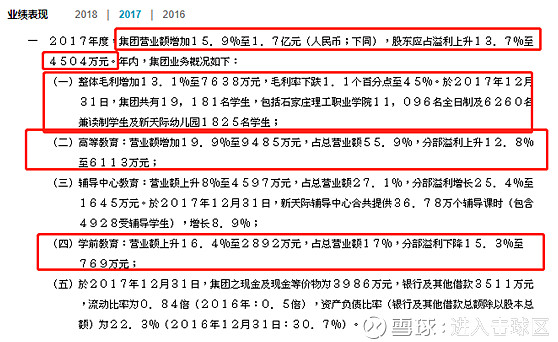

从2017年来看,营收增长15.9%至1.7亿元,高等教育板块营收增长19.9%至9485万元,这块的营收占比达到55.9%,辅导中心的营收占比在27.1%,占比在下降,但盈利也在增长。学前教育板块营收增长16.4%,营收占比达到了17%,差不多比2016年翻了1倍。这块说明管理层还是有侧重的,主要是发展高等教育和学前教育。

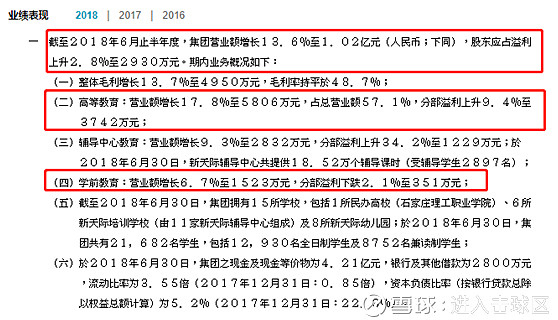

2018年目前出来了,公司上半年录得营业收入1.02亿元,同比增长13.5%。其中,高等教育依然是公司主要收入来源,期间收入约5806万元,同比增长18%;辅导中心教育收入2832万元,同比增长9%;学前教育收入1523万元,同比增长7%;经调整的净利润为3980万元,同比增长20.6%;

学生总人数同比增长46.3%,达到21682人,增长主要来源于继续教育学生。

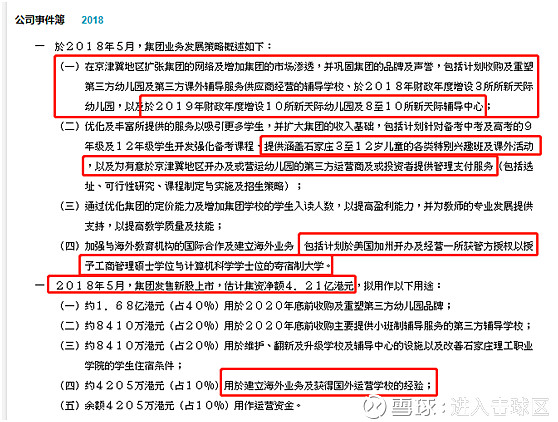

下面看看2018年上市以来的运营情况:

这块能够说明的一点是:21世纪教育的发展路径很明确:先上市募集资金,然后用于复制新天际幼儿园和新天际辅导中心,以及国外官方授权的工商管理硕士学位以及学士学位,进行扩展发展。

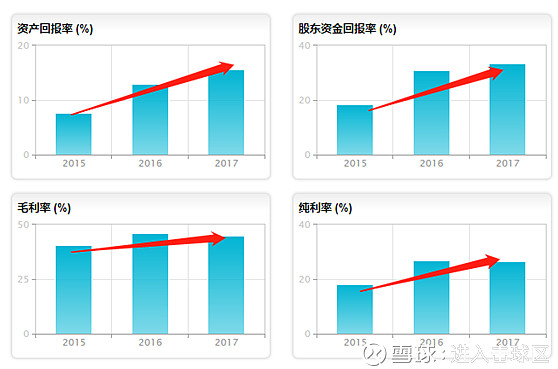

下面是看一看21世纪的历年业绩:

公司的净资产收益率从2015-2017年分别为18.49%、30.81%和33.42%,毛利率从40.69%,到46.09%,再到44.99%。总体来说,这家公司是蛮赚钱的。

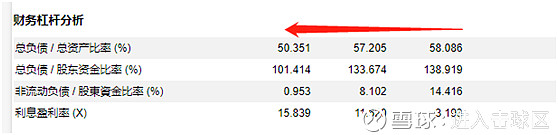

资产负债率从58%到57.20%,再到50.35%,持续下降,这是一个好迹象!

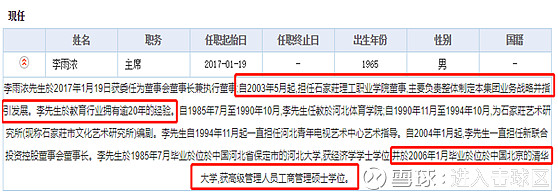

下面看看管理层:

下面是估值分析:

当前市盈率看,低位区间在静态市盈率19.48-20.41,高位区间在静态市盈率33.79-47.88,当前的静态市盈率为23.41,处于相对低位区稍微高一些。

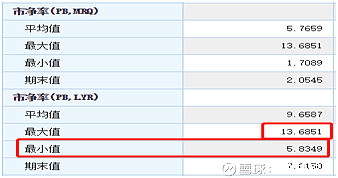

下面换个角度看,从市净率角度看一下:

从市净率角度看,最低市净率为1.7-2.05倍,最高为5.76-13.68倍。当前为2.02PB,处于相对低位区。

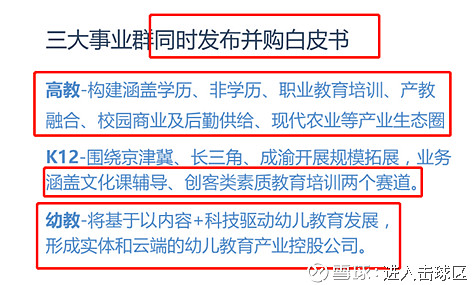

关于《新民促法(送审稿)》12条规定:实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。显然12条将不利于学校资产证券化和收购等资本性扩张行为,但主要影响的是K12上市公司。学前教育、高教上市公司仍然能够延续收购逻辑,并不受到影响。

而21世纪教育的三大业务分别是高等教育、辅导中心教育和学前教育,分别针对3个不同学龄阶段。新政并不影响21世纪教育的高等教育和学前教育业务,而辅导中心教育针对的是K12的辅导教育而非学历教育,因此新政对该业务也几乎无影响。

与此同时,21世纪教育也在海外教育市场业务有所尝试与突破,一定程度上甚至能够规避未来政策变化带来的风险。

简单评价:21世纪教育,当前的位置,是一家上有预期,明年要开于2018年财政年度增设2所所新天际幼儿园,以及于2019年财政年度增设10所新天际幼儿园及8至10所新天际辅导中心,这块都是业绩增长的来源,所以说这是一家值得关注的公司。