本文是楼主的第53篇文章,属于挖票系列,上周在实战投研营上已分享,上面的是视频,上周写好了,也是赶得巧,正好涨了差不多20%,发在研讨培训活动的地方(知识星球上),当时分享了,不知道有没有朋友跟进,或者买入,后面文章发在公众号和雪球上了。

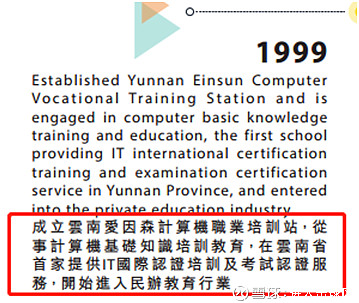

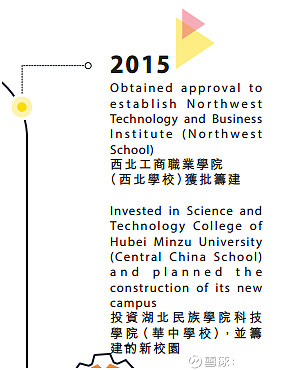

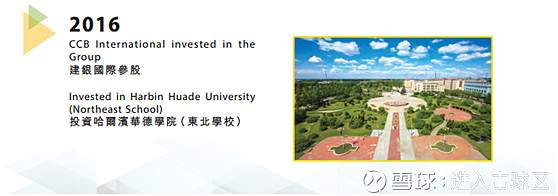

先开看看新高教集团的成长历史:

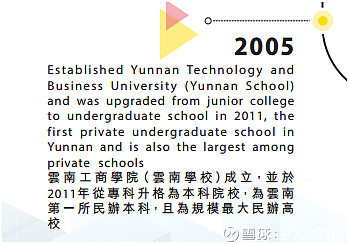

之后是2005年

2011年开始,升为民办本科院校。

2010年,平安入股。

下面是2016年:

接下就是2017年的上市了:

基本可以看出发展路径,一路收购起家的,还有就是原来的学校专科升本科。

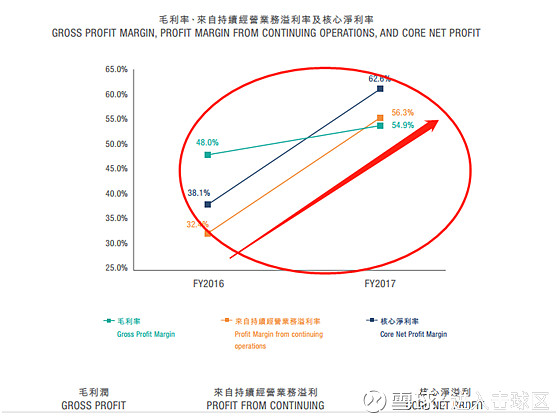

毛利率和核心净利率处于不断增长状态。

从上图可以看出,学校的净利润增长是非常迅速的。

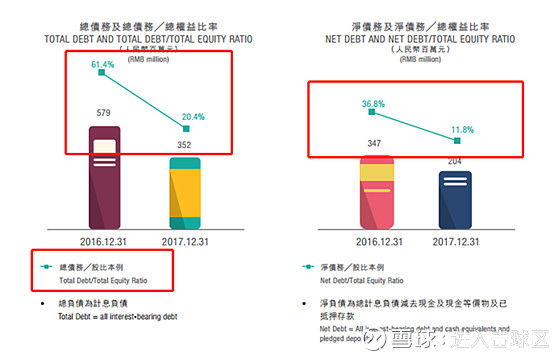

债务比例不断下降,融资成本不断下降,这是个好迹象。

下面是学校的总体布局:

从图上看,基本上是中部5家,东北1家,以及青海1家的布局。

一共是这样七家学校,账还是比较好算的。

下面上图:

这家上市公司还是不错的,过去七年间,学生人数增长了十倍,也就是说,只要学生入学人数不断增长,学校的业绩还会继续扩大,这个逻辑还是比较好判断的。

2017年是本集团发展历程非常重要 的一年。4月19日,中国新高教集团 正式在香港联交所主板上市,开启 了资本化、国际化发展的新征程。 截至2017年12月31日的业绩表现令 人 鼓 舞。综 合 收 入( 收 入 及 其 他 收 益及增益)总额增长35.1%,达人民 币542.8百万元。持续经营业务年内 溢利增加111.1%,至人民币233.3百 万 元。而 年 内 核 心 净 利 润( 不 含 上 市费用)增加99.5%,为人民币259.4 百万元。在最新之恒生指数系列季 度检讨结果中,集团获纳入恒生港 股通指数成分股,并已于2018年3月 5日生效,显示资本市场对集团之肯 定,并允许更广泛的内地投资者通 过港股通管道获得投资集团的机会。

目前集团在中国西南、华中及东北 地区运营及投资了云南学校、贵州 学 校、华 中 学 校、东 北 学 校 和 新 疆 学校,并于2018年1月公布投资河南 学 校,合 共 六 所 大 学,并 正 在 筹 建 西北学校。院校学年一般由各历年9 月1日开始,到翌历年8月31日结束。 于2017/2018学年,集团位于中国两 所自建学校及三所正在投资学校(不 包含河南学校)合计在校生为58,036 人,较2016/2017学年终的在校人数 增长24.9%。根据内部统计资料,截 至2017年12月31日 止,本 集 团 旗 下 云南学校及贵州学校之平均就业率 为98.1%。

一方面,加快全国网络布局,提高行业市场份额,在高等教育增长潜力巨大的重点区域展开投资并购,发 现合适机会亦会自建学校,快速复制增值模式,以提高财务回报。另一方面,对现有学校持续扩容,完善体制机制,紧紧围绕重点学科、优势专业、社会美誉度、学生满意度、高品 质就业等目标,狠抓内涵建设,打造一流师资,提升办学声誉,寻求提高 学费与增加份额之间的平衡点,进 一步优化学费与住宿费收益,在专 业测试培训、校园物业管理等方面 拓展收入来源。

截 止2013年 底,集 团 拥 有 自 建 的两所学校,分别为云南学校 及贵州学校,总在校生人数为 18,590人。两所自建学校从2013 年12月31日 至2017年12月31日 的总在校生人数的复合年均增 长率为20.5%,是已上市的同业 公司中增速最快的企业。

截 止2017年12月31日,集 团 自 建及投资的学校有云南学校、 贵州学校、东北学校、华中学校 及新疆学校,总在校生人数达 58,036人。

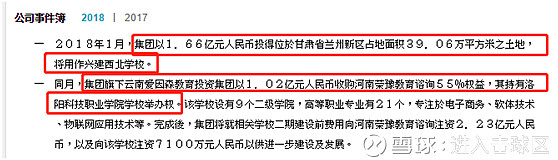

2015年 至2017年,集 团 通 过 学 校收购及自建学校,进入湖北 省、黑 龙 江 省、甘 肃 省 及 新 疆 维吾尔自治区共计四个省份, 表明集团是在上市同业公司中 近三年进入区域最多的企业。 2018年1月,集团亦协议收购河南学校,开始布局河南省。

于截至2017年12月31日 止 年 度 内, 本集团于中国运营及投资五所高等 教育机构,包括本集团创办的云南 学校及贵州学校,以及投资的东北 学校、华中学校及新疆学校。另外, 本集团已同意于2018年1月收购河 南学校。根据灼识报告,按2017年就 业率计算,本集团是中国领先民办 高 等 学 历 教 育 集 团。此 外,于 本 年 报日期,我们亦正在申请成立位于 美国的加州学校。

下面是关于几家学校的介绍:

云南学校 云南学校位于云南省昆明市嵩明县, 前身是成立于2005年的软件学院, 并于2011年成功升格为合资格颁授 学士学位,及提供应用型本科教育 及专科教育的高等学历教育院校。 云南学校占地面积约535,800平 方 米,包括教学楼、学生宿舍楼、教师 宿 舍 楼、实 训 楼、图 书 馆 及 食 堂 等 其他设施。云南学校目前设有六所 学院提供逾50个专业,学生大多录 取自云南省及中国西南其他省份(如 贵州、四川及重庆)。

贵州学校 贵州学校位于贵州省贵阳市清镇市, 是2012年创办的高等学历教育机构, 提供应用型专科教育。学校占地面 积约284,850平方米,包括教学楼、 学生宿舍楼、教师宿舍楼、实训楼、 图书馆及食堂等其他设施。贵州学 校目前在六所学院提供约30个专业, 学生大多录取自贵州省及中国西南 其他省份(如云南、四川及重庆)。

东北学校 东北学校位于黑龙江省哈尔滨市, 为一间于2004年根据中国法律成立 的独立机构。东北学校是一间提供 应用型本科教育及专科教育的应用型民办高等学历教育机构。东北学 校占地面积约623,000平方米,目前 有十所学院开设逾30个本科专业及专科专业。

这个图表看看就好了。

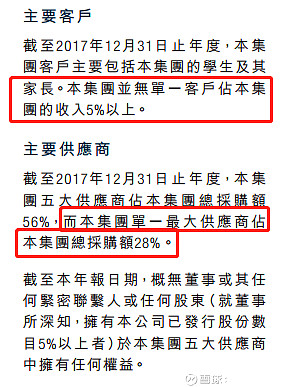

这块的话,主要客户是指学生和家长,这里不存在客户集中度的问题。

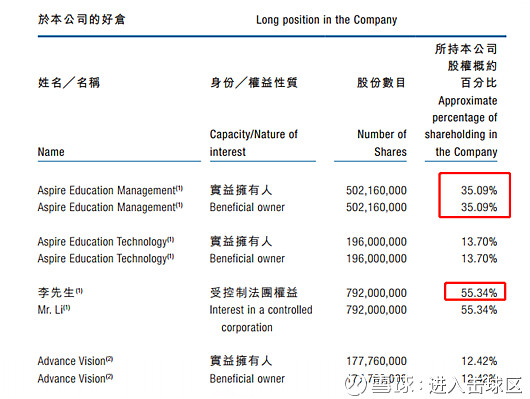

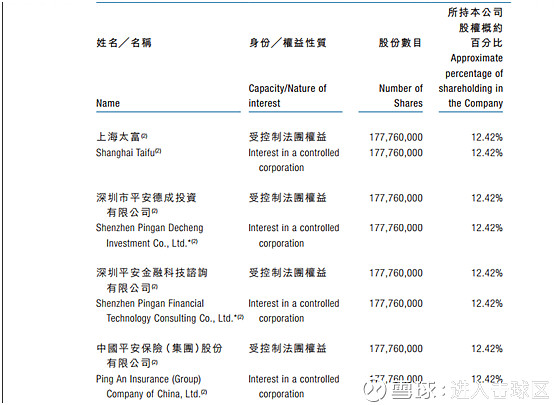

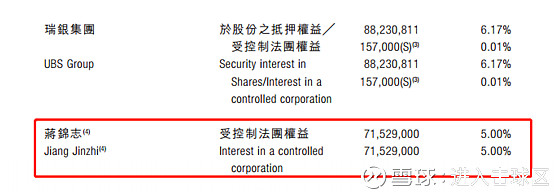

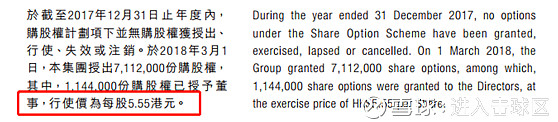

下面是持股情况:

这块有个行权价5.55港币,高于目前的价格4.67港币,这个价格还是很值得研究的。

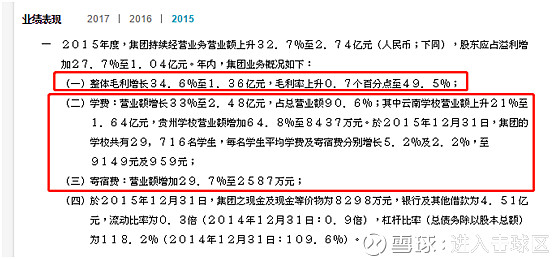

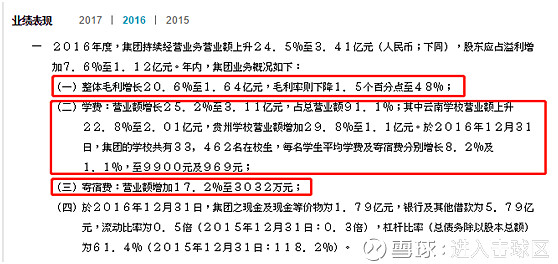

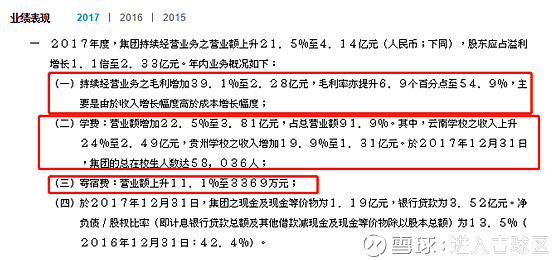

下面是上财报的部分,看数据:

这块数据看一下,能了解到所建造的学校,云南学校和贵州学校的基本营收情况主要来自于学费和寄宿费,并呈现逐年递增趋势。

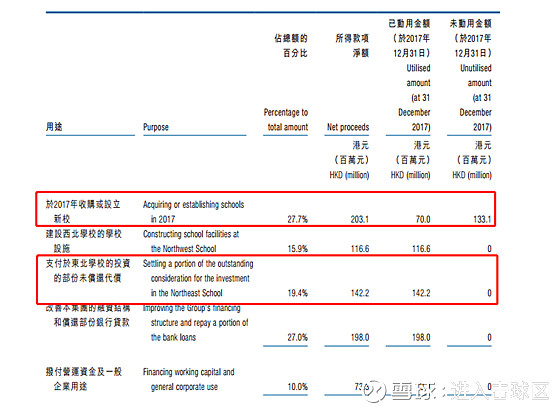

下面是涉及的运营操作:

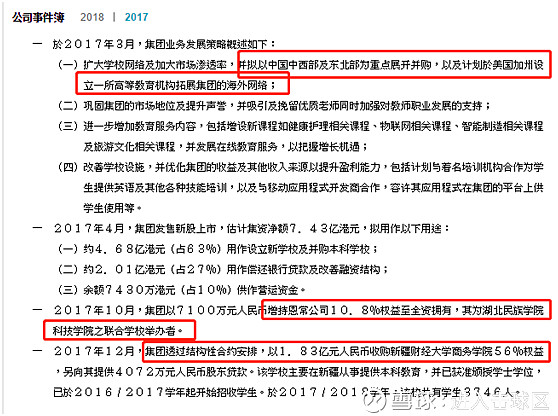

增持拿下湖北民族学院科技学院,收购新疆财经大学商务学院56%的权益。

收购河南荣豫教育咨询55%的权益,相当于拥有洛阳科技职业学院学校的举办权。

其实,新高教集团的路线还是比较明确的,一路办高等教育学校,一路成长起来,靠着学费和寄宿费,以及学生人数的逐渐增长,来实现不断增长的!

下面谈谈估值分析这块:

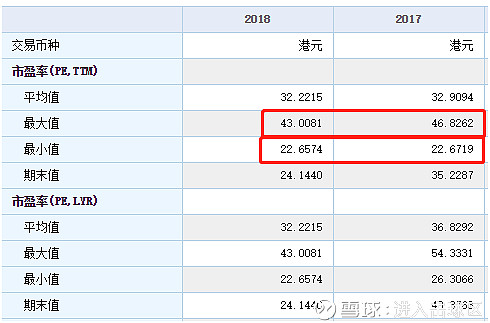

从市盈率角度看:

市盈率最小值为22.65,最大值为46.82,当前值为23.09,这是一个很值得关注的估值位置。

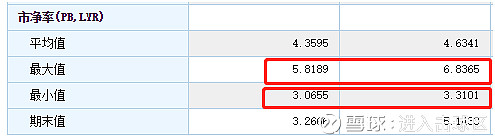

我们换个角度,从市盈率来看,最低为3.06,最高为6.83,当前为3.26。

所以,无论从成长性,还是估值角度看,新高教集团都是很值得关注的一家上市公司,需求端稳定,主要业绩驱动因素来自于学员人数的增加,学费的上涨,还有寄宿费的增加。