前两天发的,不会设置专栏,重新发一遍,这种花了时间写的内容以后好查询

安琪酵母我一直觉得挺厉害的,超市里酵母基本上没有其他品牌,国内市占率好像是60%左右。随着人们生活水平提高,烘焙越来越多,烘焙离不开酵母,而国内酵母安琪就等于酵母。看起来,“湿雪”竞争力很强的,“长坡”发展空间也蛮大的(烘焙,YE),所以一直在自选股里。

前些天一篇关于安琪酵母的文章,说到安琪酵母和万华化学其实挺像的,重资产、周期性。其实我原来也大概知道他重资产,只是没那么重视,也觉得重资产积极地看是也是竞争壁垒不容易有竞争对手。但是加上周期性、加上疫情、ew冲突等等,风险性也不得不考虑。

就像你作为董事长开了一家公司,年底了你问CEO今年赚了多少钱,他告诉你100亿,你很开心想取出50个亿,但是不行,因为利润用掉了80亿买设备和厂房了。。。。这就是重资产不断需要资本性支出

然后你忍了,明年看看吧,明年到了年底,CEO汇报说今年就赚了30亿,原因是大宗商品价格波动,同时为了保持公司在行业中的地位,还是投了80亿买设备和厂房。结果两年下来,一共赚了130亿,但是取不出来,都投进去成了固定资产(160亿,结果还暂时亏了30亿)。这么搞几年,你就亏大了。。。

所以我觉得可能重资产+周期性兼具的生意,真的是不太好赚钱,有风险。

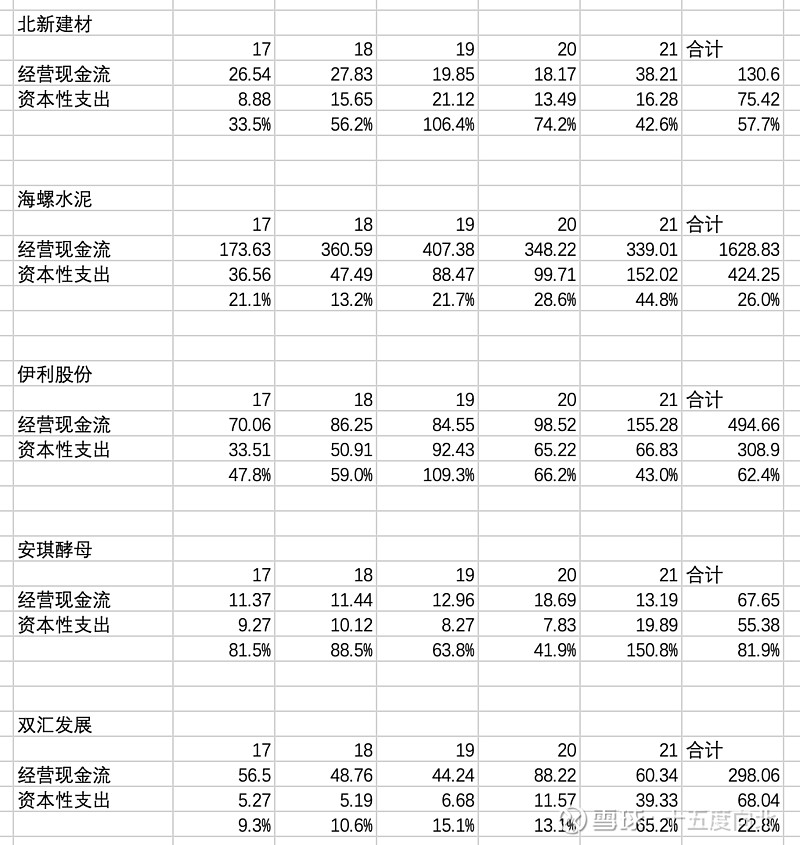

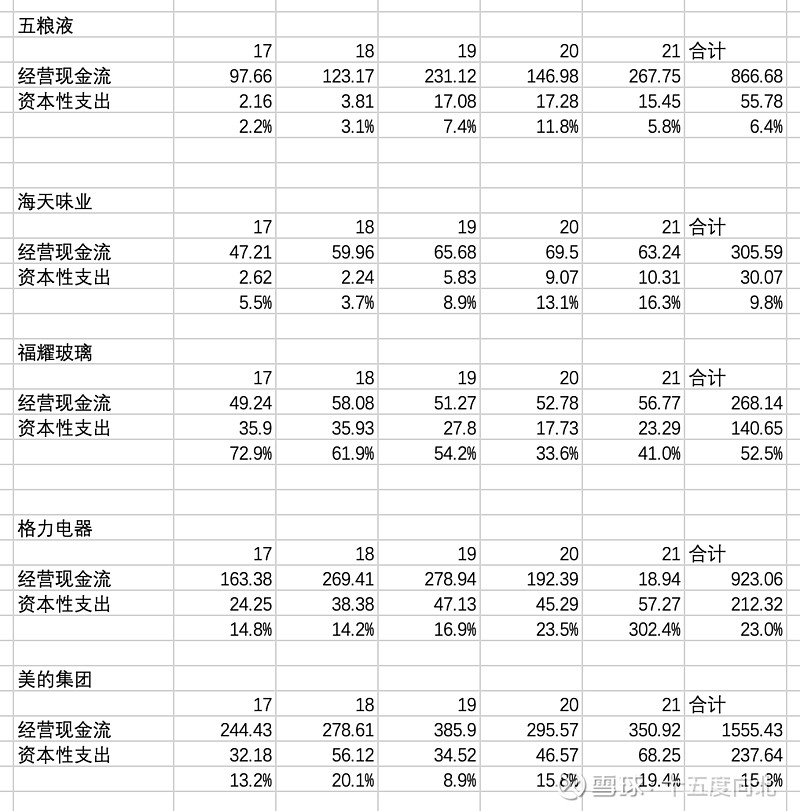

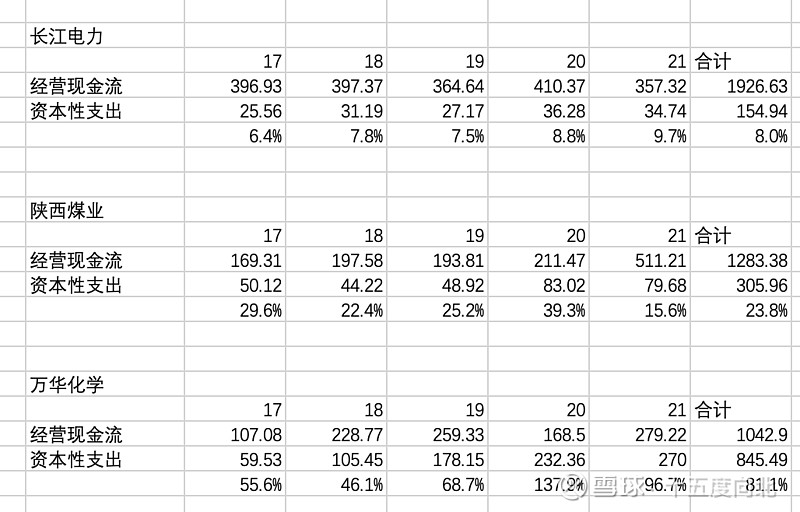

基于这些,我对自选股里的公司看了一轮,如果我理解没错的话,资本性输出基本上等于投资现金流科目中的“构建固定资产、无形资产和其他长期资产支付的现金”,欢迎大家指正哈。

我用2017-2021年报的资本性输出/经营现金流净额得出了一些数据,

可以看出来万华化学、安琪酵母是最高的80%左右;酒、煤、电、酱油(长江电力、陕西煤业、贵州茅台、五粮液、泸州老窖、洋河股份、海天味业)这些都很低10%上下,家电、水泥、火腿肠(美的集团、格力电器、海螺水泥、双汇发展)20%-30%,奶其实高60%多,和搞石膏板的差不多(伊利股份、北新建材)

福耀玻璃、万华化学不是自选股,作为比较基准,印象里都是重资产需要不断投入的公司,福耀其实50%多,奶是真的重资产,为了控制奶源和平抑价格不断的要建设牧场

经过对生意赚钱难易程度的分析,

1、我会把安琪酵母先放到观察自选股里不会购买了,安琪酵母重资产+周期,25%销售在国外,需要大量建厂投入。如果因为糖蜜价格影响利润有一个很好的价格,可以介入

2、伊利股份周期性弱且公司大继续保持,伊利的分析详见

伊利股份-差学校的学霸

3、北新建材看过往5年好像没有万华、安琪酵母那么强的周期性,重资产程度和伊利差不多,销售基本在国内风险小一些(前些年在美国陪了这么多钱,估计也死心了),继续少量持有(更新时已卖出换了鬼故事的海螺水泥)

4、万华化学不放自选股池是因为它的产品价格有时候公司自己都难以判断,比起安琪酵母来更难操作

全部讨论

重资产+ 周期 ,是不是好生意,这个考验大股东的经营能力。二级市场的投资能力如果入门了,“重资产+周期”模式是非常好的投资标的!

安琪就是老巴说的良好的生意,当然比不了白酒酱油这种优秀的生意

酵母行业是一个利基市场,整体的市场规模非常有限,在这种有限的市场空间下,能够养活的厂家数量自然不会太多。另外酵母行业的准入门槛很高,形成了一道天然的屏障。在这种高壁垒的赛道上,注定玩家不会太多。也注定了酵母行业的高集中度的特点,龙头的公司也会一直保持垄断的竞争优势且集中度有进一步提升的可能性。所以安琪在这一利基的市场上,已经做到中国第一,世界第三。但是它3年增产3年减产周期,如果储存的糖用完之后,毛利率会到那里

怎么说呢,看什么样的重吧,就如伊利资产不断增加上游并购也掌握来主动权,也能控制成本,现金流也算比较充沛的,这明显是好方向。

这个也不能一概而论,还是不同行业不同分析吧,重资产还是看值得不值得的。当然也可以通过投资带来收益

不能只看近五年的数据,长江电力在前些年资本投入期,资本性支出也非常大。现在进入收获期了,所以数据就好多了。

奶的资本支出主要是奶的产能,而对原奶的控制主要是用并购的手段进行,所以要把“取得子公司及其他......现金净额”计算在扩张性资本支出内奶的资本支出主要是奶的产能,而对原奶的控制主要是用并购的手段进行,所以要把“取得子公司及其他......现金净额”计算在扩张性资本支出内。

之前其实不太能够直观的感受酵母对普通人生活有多大影响力,但是仅仅从市场占有率和品牌认知来看,$安琪酵母(SH600298)$ 具有不错的护城河,是不错的生意。

直到今年疫情,被封七十多天,小区居民紧缺的,每日的生鲜蔬菜之外,就是酱油和酵母,一个是生活必需品,一个是发酵类面食必需品。

酱油市场空间大,但竞争也很激烈,有$海天味业(SH603288)$ $千禾味业(SH603027)$ 还有各个地方的地方品牌。换个口味的酱油,也是经常的事情,说是一片红还也不为过,换个酱油品牌,风险低,但是收益未知,可能味道更好,也可能不那么好,但是几乎不会让这盘菜变得不可吃,无非是8分和9分的关系,用户粘性其实是很低的,商用环境,一般看重的是量采的价格,用户粘性就更加低。

而酵母,几乎是安琪酵母一家独大,质量稳定的酵母,换品牌,导致的结果可能是这次的发酵可能失败,是0和1的关系。

对用户而言,几乎不会更换,尤其是商业用户,依赖程度极高。但是缺点在于市场空间比较小,只有发酵类面食才需要,而且越来越多的食品添加剂的加入,比如发泡剂改善面团空洞结构,很多不太追求口感的面食类产品,不怎么看重发酵工艺了。

进一步蚕丝市场空间。这是不利的一方面。不过只要追求品质,天然发酵,是必不可少的。尝过了天然发酵的“活面”,是越来越容不下靠添加剂堆砌的“死面”类食品,这是消费者越来越成熟,市场越来越成熟的必然反应。

一家独大的行业地位只会越来越凸显,且每年的财报来看,安琪酵母 每年25%~30%+的毛利率,还没有竞争对手,是非常看好的一门生意。

长江电力只算5年估计有失偏颇,那把建设电厂的资本支出框进去

资本现金流比是个好指标,是roe的另一种表达形式。