先说结论:

1、奶不是一个很好赛道,赚钱很辛苦,要不断的投资控制奶源、要大量做广告......

2、伊利在一个不怎么好的赛道里是个超级学霸,但不是yyds,不好好学习还是随时被超越

3、奶的高端新产品、奶粉奶酪的开拓,是未来增长的关键

4、鉴于奶是必选消费扛风险性强,toC,重资产也是一种壁垒,行业相对稳定,伊利股份我认为可以作为核心底仓

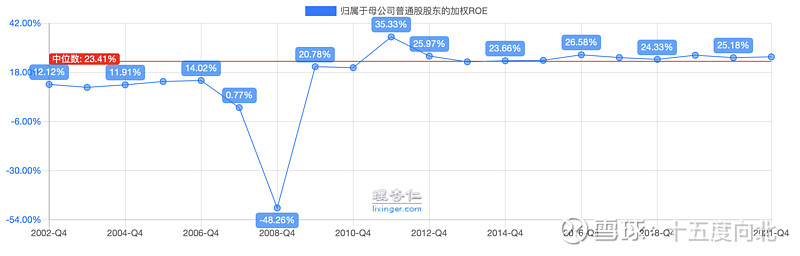

随着生活水平提高、人们对健康更加重视,乳制品的市场空间会越来越大,并且是生活必需品,此次疫情就能够看到它的抗风险性很强。在各家乳制品公司中,用ROE来简单筛选一下,伊利股份是鹤立鸡群的。

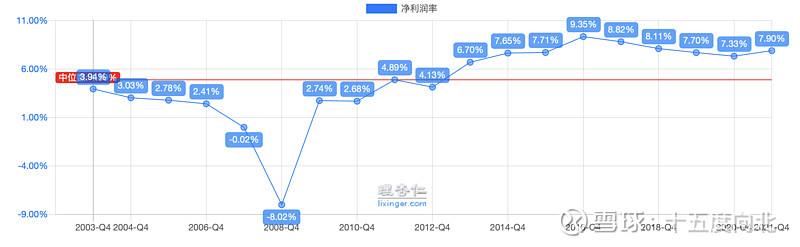

伊利ROE

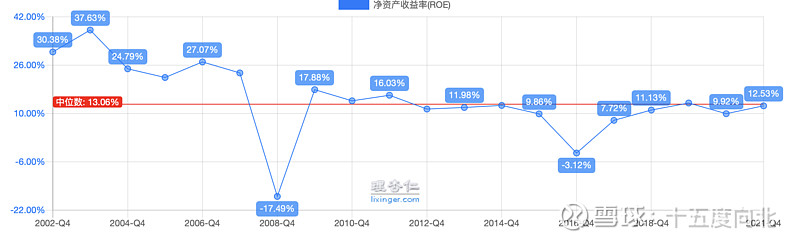

蒙牛ROE

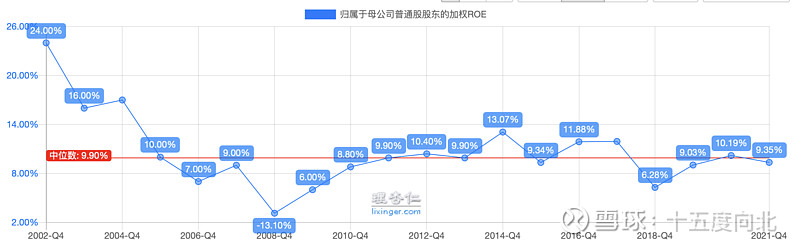

光明ROE

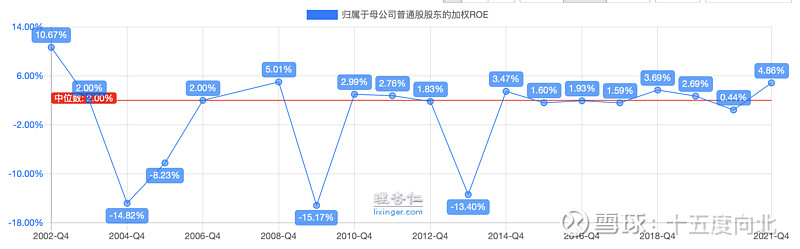

三元ROE

粗粗的印象,伊利是一个前景不错的生活必需品中的龙头公司,别的乳品公司可以不看了。但其实大家日常生活中可能没有感受到这种差距,比如北京的超市里,只要是伊利、蒙牛、三元、光明的,其实我是无所谓的,我属于仔细的,会仔细看配料表,我估计大多数人更是无所谓的。那么数据和体验相差很大的伊利究竟有没有竞争力

参考这理杏仁的数据和villike的伊利系列文章,我来总结一下自己的理解。

一、生意模式好不好赚钱

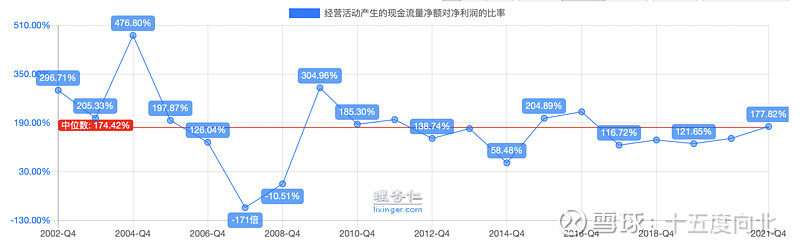

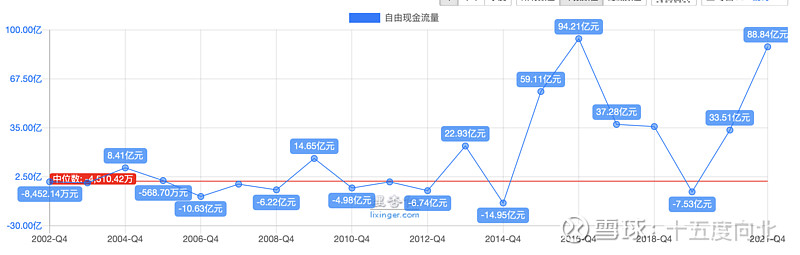

1、经营现金流/净利润常年大于1,所以应收款、预付款这些就没怎么去查了,公司赚的是真钱。具体到自由现金流中位数为负,14年以后才开始有了自由现金流。资本支出/经营现金流60%左右,是重资产。关于这个我之前写过一篇关于安琪酵母是不是好生意的文章,我觉得不能说这个生意不好,但是至少没有那么躺赢吧

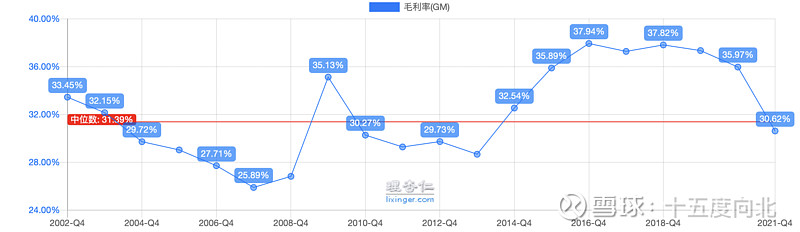

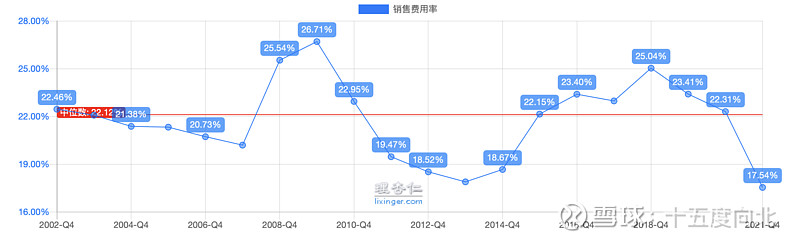

2、关于利润,毛利率在14年之后提升了,销售费用一直非常高,净利率14年之后也就是7-8%的样子,挣钱挺辛苦的,利润不高、还要做大量的广告,但凡有个大型赛事,就没少过伊利的广告

可以看出来哪怕是乳制品里优等生伊利赚钱也是很不容易,利润不高,需要不断的投入资金扩产或维持竞争力,每收100块要拿出25块做广告,这种生意对管理层质量要求很高,如果伊利管理层出了类似银行、茅台那种问题,那这个公司就真不敢投了。顺便说一下句,也就是这个原因,双汇发展我不太敢重仓。

正像标题一样,伊利的大致印象就是差学校的学霸。

二、竞争力

拆解ROE,净利率、资产周转率、杠杆,横向比较了一下蒙牛乳业,具体不贴图了,发现最主要的区别在于净利率,14年后伊利净利率增长了近100%,而蒙牛没咋变化。资产周准率上伊利也更优秀些,所以造成了ROE的差距。但周转率也好、杠杆也好,伊利和蒙牛的趋势图是类似的,那么二者竞争力的区别重点要看净利率,是什么让伊利在14年之后提升了近1倍的净利率呢?

先说一下,这些都是我看villike文章总结的。

先说结论,因为很好的控制了奶源。乳制品的成本大头的原奶,无论是品质和利润都取决于原奶。伊利的奶源基本上都是自有牧场,并且伊利是悠然牧业、中地乳液的大股东。品质和成本都可控。

过程大致的故事是,2008年的三聚氰胺事件造成了国家严格管理,零散奶农转向了规模生产,14年左右洋奶来了降低了成本。伊利股份在这个过程中很好的抓住了机遇,一方面控制了奶源,自有牧场和有规模的联营上游公司让自己的品质可控、成本可控,再加上国外“大包粉”价格低廉。伊利的净利率得到了很大提升,而且品质有保证。

那么到这里就可以大致明白为啥体验上伊利并不比蒙牛、光明、三元这些有品牌竞争力,但经营数据完全不是一个档次。并不是所有消费品都像茅台那样有品牌号召力,大部分消费品靠的是“不差的品牌”和“优秀的经营”,你只要是知名的那几个品牌就算是都能上牌桌了,观众们觉得都是一线选手,但是一线选手之前实力是有很大差距的。例如海天和千禾,生活中其实我更喜欢千禾,恒顺和海天一个醋一个酱油都是传统企业,但是经营数据差的太远了。

至此,伊利的竞争力可以总结一下:

1、全球布局的生产和研发基地,奶源良好的控制

带来的就是利润保证、品质保证、持续研发新品。其实研发新品可以说是附带的,最关键的还是利润和品质保证。在乳制品行业新品并不难,有足够的预算和渠道支持即可,例如常温酸奶最早是光明莫斯利安,爆火以后蒙牛纯甄和伊利安慕希后来追上并反超了。

2、高渗透的渠道。不用说,没有喝过伊利的人很少了

3、稳定能干的管理层,04年后潘刚任总经理后的经营业绩值得信赖,公司的股权激励也挺大力度的。之前因为股权激励的事情伊利风口浪尖,那是股民的看法。我自己公司也有股权激励,从被激励对象的角度来说,当然是公司给我非常优惠的条件,我才觉得这是公司对我好,我会留下好好干活儿,听老板的话、认同公司让我做的事情,然后大家都这样稳定的留在公司好好干活,业绩才上去的。肯定不是股民觉得因为公司制定了一个挑战性的目标然后全员要协同一致,努力完成目标虽有业绩才作上去的。

三、发展空间

最重要的商业模式和竞争力分析完了,发展空间方面,其实不用算人均乳制品用量,宏观的数据往往不能准确预测。重点在于消费升级,消费升级,会让在乳制品相关产业有竞争优势的伊利,逐步长出来更多利润高的产品来。

比如高端酸奶和高端牛奶,畅轻、金典这些会逐渐的让利润率提高;

比如奶酪、奶粉,伊利并购的奥优、原油的金领冠,乳制品巨头不断耕耘,市占率会逐步提升。

我研究的肯定不够深入,预测更像是猜测,但是逻辑是清晰的,伊利保持稳定增长8%-12%是靠谱的,能不能发展顺利,就看季报年报中新产品的数据变化即可

四、我的计划

伊利这种传统消费品公司,已经被市场研究的很透彻了,PE在20-30之间波动,估值上超额收益很少的,主要是靠业绩慢慢推着往上涨。

目前我持仓中伊利股份不多,大概4万多吧,现在PE是25倍左右在中位置,不会买到特别多。但是我也不建议非要等到跌倒低谷再买,毕竟市场现在跌了很久,再往下空间相对较小,而且分散配置,怎么说也要有合适的消费品公司。我下周会有一小笔资金到账,其中会有2万可能会再买入伊利吧,配置为主。