美东汽车是国内领先的乘用车经销商,2022年并购追星以后,保时捷新车销售额也超过宝马,成为美东新车销售额最大的品牌。

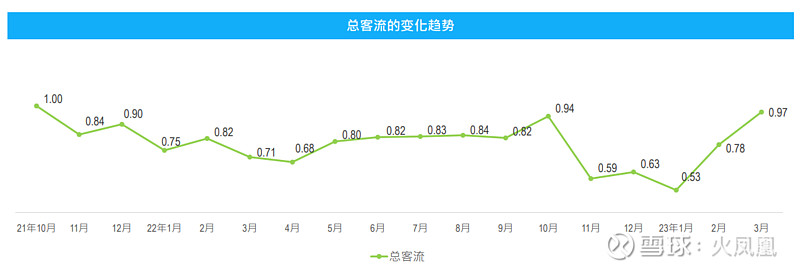

然而由于疫情因素,2022年的生意时断时续,客流量在Q4甚至跌至正常时期的50%

相应的,新车销售毛利也出现断崖式的下滑

平均销售毛利从2021年的6.8%下降至2022年的3.4%

大叶总数学功底深厚,以指数化的形式描述了趋势,同时掩盖了真实毛利。但是同样我们也可以反算出2022年Q4的新车销售毛利为2.54%,这个数值比中升控股Q4还要低,不太符合美东的形象,可以理解为极端情况下为了安全采用高周转策略。2023年2月逐步恢复至3.1%。

根据乘用车市场信息联席会的数据,去年一年狭义乘用车批发量超过零售量约400万辆。疫情导致的供应链紊乱,新能源的大干快上,给行业企业留下了内伤。

好在一切都在慢慢恢复。

汽车经销这个行业,售后服务相对稳定,毛利在50%左右,一般可以覆盖企业所有经营成本。商业模式有点像为地产+物业的复合体。新车销售的毛利,可以近似为净利润。

假设今年新车销售毛利从3%开始缓慢爬坡,全年均值4%,那么净利润应该在10亿左右。其它情况请对号入座,列为保时捷销量(假设其它品牌销量不变),行为平均毛利。

当前美东市值140亿人民币,对应14倍PE,12倍的EV/EBIT