双汇发展的经营情况。全年收入598亿,利润50.5亿,EPS为1.46元,同比下降。屠宰量增加,头均利润从去年70元下降到了50元。肉制品150万吨,同比下降,每吨利润增加。其他业务收入增加较多,因为鸡产业投产,出栏2亿只鸡,营业亏损约4亿,公司近几年投资养殖规模大,行业处于低谷。业绩下降的主要原因:存货中原料肉计提减值、养殖业亏损、折旧增加等。

2023年公司分红率接近100%。

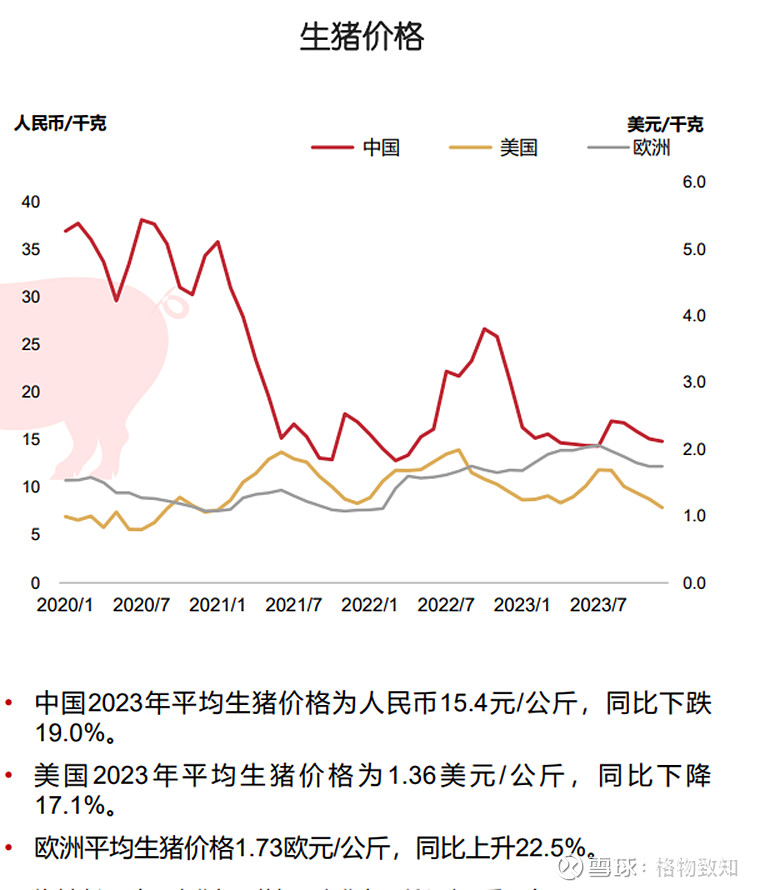

由于中美的猪价差变小,2023年从母公司进口肉类58.9亿元。屠宰利润主要靠公司对国内价格的把握,年底公司的存货82亿,处在高位。

万洲国际的经营概况。全年收入262亿美元,归母净利润6.06亿。利润下降主要原因为美国猪肉业务主要是养殖亏损约6亿美元,头均亏损约40美元。屠宰量稍下降,猪肉销量为396万吨,同比下降。肉制品销量320万吨,稍降。美国业务中肉制品营利维持高位,养殖屠宰业务亏损严重。

产品营利分析。占营业收入一半的肉制品业务营利较好,而另一半猪肉业务大幅亏损,因为美国养殖屠宰受到粮食上涨负面影响。

公司全年的分红0.3港元,分红率提升。

2024年两公司业绩预测。肉制品业务保持在较高水平,最重要的是占半壁江山的养殖屠宰是否能够改变微利、亏损的局面。我对双汇发展预测,屠宰业务由于肉价上升利润增加,肉制品利润保持稳定,养殖业务的利润会改善,全年双汇发展的整体利润小幅增长。双汇发展增发后,对养殖业等的投资效果值得观察,前两年营利不佳,今年的养殖营利取决于行业的变化。

美国肉制品营利会保持高位,养殖屠宰业务会大幅改观,因为2024年初美国玉米期货价格下降、生猪期货价格大幅上升(见下图)。万洲国际整体利润会大幅增加。

近期对万洲国际有利因素:1、双汇发展由于春节因素的影响,一季度环比会改善。2、万洲国际的养殖业务会出现反转。3、公司考虑美国业务的分拆上市。

@今日话题 $万洲国际(00288)$ $双汇发展(SZ000895)$ $同仁堂(SH600085)$