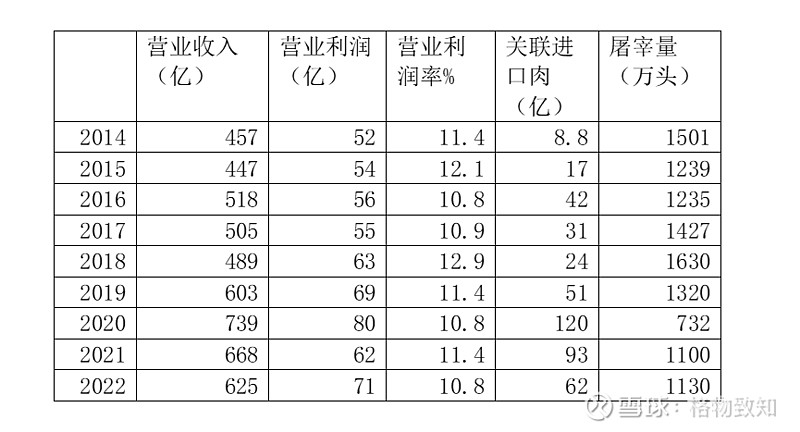

双汇发展的主要经营情况。全年收入625亿,利润56亿,EPS为1.62元。屠宰量1130万头,头均利润约70元。肉制品近156万吨,每吨利润3900元,处在高位。其他业务增加较多,主要鸡产业投产,出栏1.2亿只鸡。公司加大在养殖行业等的投资,2022年固定资产增加50多亿,2023年计划投资39亿。2022年公司分红率接近100%。

由于中美的猪价差变小,双汇的外贸业务下降,2022年从母公司进口肉类62亿元,今年这种情况仍然会存在。屠宰利润主要靠公司对国内价格的把握。

万洲国际2021年的经营概况。全年收入281亿美元,归母净利润14亿。利润中有公司处置资产的收益正面影响,也有公司处置加洲工厂计提负面影响。但屠宰量稍下降,猪肉销量为401万吨,同比下降。肉制品销量334万吨,稍上升。美国业务肉制品业务营利强劲,养殖屠宰业务亏损。

产品营利分析。占营业收入一半的肉制品业务贡献了几乎全部利润,而另一半业务猪肉业务利润接近零,因为美国养殖屠宰受到粮食上涨、人工成本上涨等负面影响。

公司的分红率约40%,对应4.5港元的股价股息率超过6%。2021年19亿美元的回购,加上每年分红,10年回报接近现在的市值。

公司的管理层的变化。双汇发展的高层进行了变动,外聘负责养殖业务的高管。美国业务财务总监、生猪业务的管理团队进行替换,这也是对美国生猪业务多年无起色的回应。

2023年两公司业绩预测。肉制品业务保持在较高水平,最重要的是占半壁江山的养殖屠宰是否能够改变多年微利的局面。我个人预测,双汇发展屠宰业务利润持平,肉制品利润保持增长,养殖业务的利润有待观察,全年双汇发展的整体利润小幅增长。美国养殖屠宰业务会改观,肉制品保持高位。万洲国际合计利润会保持相对稳定,净利润为14亿左右。双汇发展增发后,公司增加投资,对养殖业等的投资效果值得观察。近100亿的投资是否给公司带来新的增长。万洲国际每年的资产开支10亿美元,除了双汇公司在海外进行了一些并购。我认为公司的业绩长远来说会继续增加,双汇新的项目会在几年内让公司利润上到70亿台阶。万洲国际美国养殖业务的改善以及海外业务的并购也会带来利润增加。按照以前8.5%利润复合增长率,五年后公司的利润会达到150亿港元左右。

股价低估的看法。双汇发展PE只有15,公布年底业绩后股价表现平淡,市场对双汇发展的成长性比较悲观,公司的利润和业务基本稳定在一个水平,普遍认为公司发展到了天花板。万洲只有5倍PE,影响万洲股价的因素更多:中美关系,Smithfield的CEO与华尔街日报对话提到,现在很多美国人质疑母公司的股东,反对中方进入美国产业链;公司内部的纷争;公司的成长性问题。个人认为,长期的低估,公司可能会回购,美国业务也可能分拆上市。$万洲国际(00288)$ $双汇发展(SZ000895)$ $牧原股份(SZ002714)$