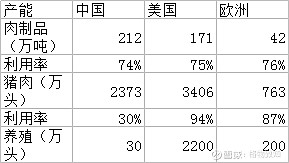

一、万洲国际的概况。万洲国际包含双汇发展、史密斯菲尔德和欧洲猪肉企业。双汇发展是中国最大的肉制品企业,史密斯菲尔德是美国最大的猪肉企业(涵盖养殖、屠宰、肉制品),万洲国际是全球最大的猪肉企业,产品主要包括肉制品(高温和低温)、猪肉系列(冷冻肉和冷鲜肉)、生猪养殖,等等。公司的肉制品具有品牌等护城河,具有长期优势和稳定性,美国养殖业务市场占比15%以上,猪肉制品市场份额30%,美国养殖、肉制品在成熟期。在中国高温肉制品市占率大于60%,缺点是高温肉制品近几年遇到了天花板,销量和毛利率维持在高位平台上。养殖和屠宰行业具有较强的周期性。在下表中可以看出公司的产能分布和2020年利用率情况。

二、对公司初步分析。

商业模式分析:肉制品具有一定的护城河和定价权,算是比较好的生意模式,养殖和屠宰有较强的周期性。

行业分析:肉制品包括高温、低温和中式产品,中国的市场占有率仍然有提高的空间;餐饮的变化、外卖扩张、冷链物流完善会对猪肉产业链产生影响;养殖、屠宰行业的不断变迁,在中国,养殖和屠宰行业的市场集中度会在较长时期内逐渐提升。

竞争力分析:万洲国际的核心竞争力:1、产业链上下游肉制品加工有品牌优势、渠道优势,在屠宰、肉制品行业中具有龙头地位。企业在品牌、规模、管理上具有一定的护城河,肉制品在市场具有一定的定价权。2、全球配置资源、内外协同的能力。3、垂直产业链的优势。4、企业在管理和文化的优势

企业管理与文化分析:聚集猪肉主业,管理严格、执行力强,优胜劣汰的用人机制,有效的激励约束体制。

国际比较:1、猪肉产业链国外集中较高,行业经营稳定性高。2、国内养殖、屠宰、肉制品行业会进一步集中。3、美国在养殖行业具有比较优势,背后的原因是农业自身的优势。

三、财务和业务分析:

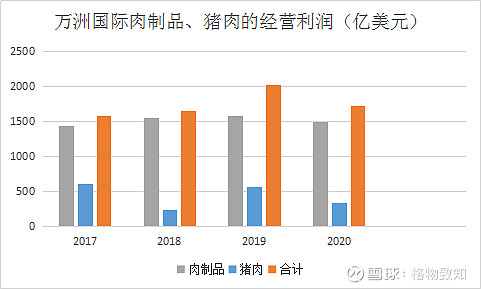

从产品结构在分析,万洲国际的肉制品在整个经营利润中占大头,而且比较稳定。猪肉养殖和屠宰分部经营利润波动较大。(见下图)

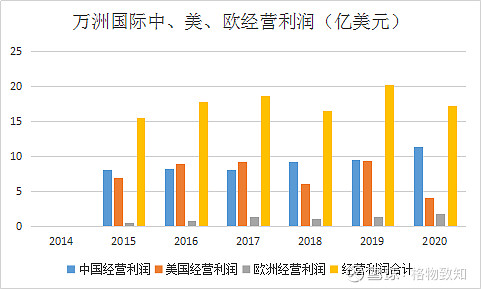

从地区结构上,中国、欧洲业绩稳定中有升,美国业务具有较大的波动性。

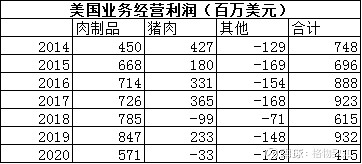

对美国业务进一步分析,肉制品业务比较稳定,除2020年由于疫情影响外肉制品的经营利润稳中有升,但养殖和屠宰业务利润率不高,并且呈现出较强的周期性。

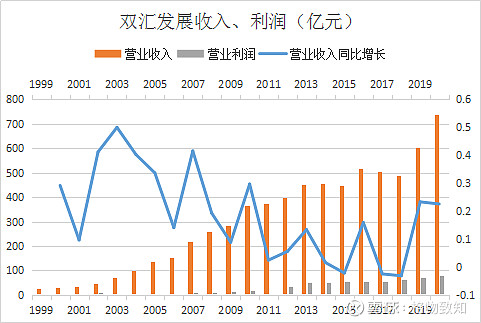

四、双汇发展业绩和股价的波动。

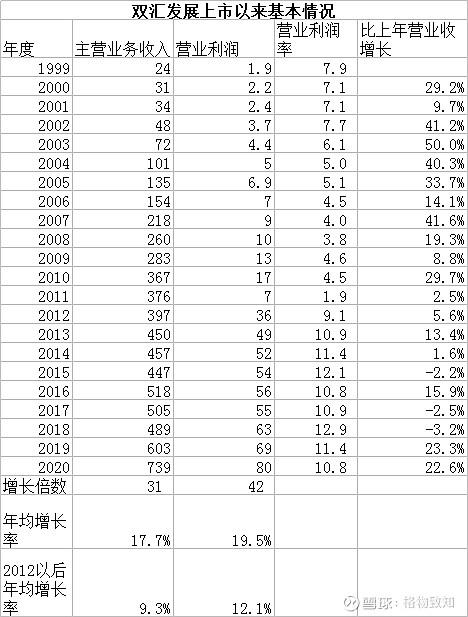

下图中可以看出,双汇上市以来的营收和利润的变化情况,近五年来双汇营收、利润增长很慢,也主要是传统的肉制品到了天花板,对双汇的利润形成掣肘,猪肉增量不增利。双汇的肉制品毛利率基本上稳定在30%,屠宰的毛利率在10%以内。

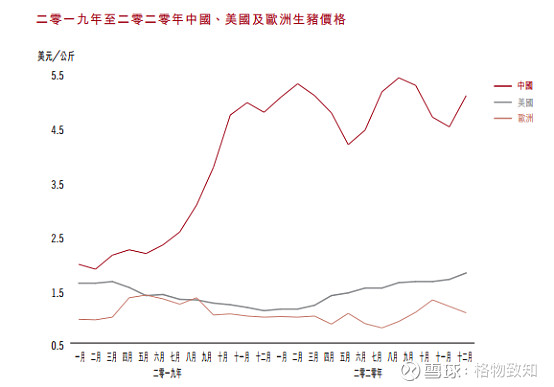

双汇2019年到2020年业绩增长的主要原因:短期因素,大量的存货在猪肉上涨中受益。疫情的正面影响。中期因素:中外猪肉价差,双汇大量进口猪肉,受益于巨大的价格差。长期因素:肉制品涨价,公司调整产品结构,双汇肉制品利润提高,向上游产业(猪、鸡养殖)的扩张。

去年四季度、今年前三季度业绩下降的原因:低价的存货在去年三季度处理完,工资等支出增加。今年上半年的高价存货在下半年提取减值。中美猪肉价值差消失,前期约定的关联交易在下半年出现亏损。

以上分析可以知道双汇业绩在19年至今的波动主要是中短期因素存货、内外猪肉差的影响,但是双汇本身的竞争力并没有削弱,影响业务发展的长期因素仍然还在。双汇股价的大幅波动的原因是:在去年业绩变好时,市场把影响业绩的中短期因素理解为双汇竞争力增强、重新快速增长的长期因素。近一年的下跌,市场又放大了影响双汇业绩变化的短期因素,认为其长期竞争优势已经不存在,同时叠加公司内部父子之争的负面新闻。

五、万洲国际的基本面及估值。

万洲国际最近几年的美欧业务整体在不断改善,2019年、2020年中美猪肉价差给其带来了巨大的套利机会,2020关联交易120亿,应该给公司增加约50亿的利润。但疫情对中美的影响大相径庭:国人在家不动并没有少吃火腿肠,所以中国业绩在疫情中很好。但是美国业务的主要终端在餐饮,餐饮关门对美国业务影响巨大,由于疫情提取一次性费用7、8亿美元,另外疫情对美生产环节也造成的影响(人工成本的大幅提高)。但疫情对中美业务的影响是短期因素,万洲国际的主要竞争力并没有削弱。

万洲国际股价上市以来在5-9元之间波动,PE在10变化,低估的主要原因:公司层面是一个投资控股公司;公司的成长性受到质疑;香港市场本身的低估;最近公司内部之争造成了媒体的放大效应,等等

万洲国际的估值:作为食品企业合理估值PE应该在15-20。

预测未来几年的成长:双汇发展今后5年年均增长率约10%,万洲国际年均增长率在5-10%。万洲国际能否实现增长可以考虑以下几个方面:1、冷鲜肉能否实现差异化、精品化,提高利润率。

2、肉制品上,打造出市场认可的大单品。

3、充分利用在全球配制原材料的优势。

4、对外进行并购。

5、对养殖行业的投资成效。

6、短期看美国业务的恢复情况。

六、投资中的风险:1、中美关系。

2、食品、养殖行业的风险,养殖和屠宰的周期性波动。

3、企业遇到成长天花板。

4、作为投资控股企业,对多个国家企业的管控风险。

5、电商、外卖的影响。

6、企业的传承问题。

七,最近一些事件的个人看法。父子之争,很多争论焦点是以前已经存在的实事,只是被媒体和网络公开并突然放大。双汇发展崛起离不开万隆,万隆和双汇还在,企业的基本面也不会突然变得很差。可能企业真正的风险是后万隆时代的接班人的问题,未来的接班人及能力的不确定性远远大于现任的万隆,但企业的接续传承是必需的。权力中央的万隆本人对此考虑不多,也没有做好退出的准备,选择培养后来人的工作也做的不够。

关联交易本身对中美两边业务都是正面影响,当然对万洲国际有利。双汇屠宰业务最近几年营利的提高与进口业务相关(远高于同行的毛利)。

双汇发展在股价高点的增发,说明双汇管理层很好地抓住了增发机会。

万洲国际的回购,说明公司管理层认为万洲国际的股价是低估的,同时以万隆为主管理层为了增加股份、增加对企业的控制权。在最近几年的股东大会对管理层及有关议案的投票赞成率降低,也促使管理层增加股权。万隆本人也通过收购其它管理层的股份、激励行权增加股份。 @今日话题 $双汇发展(SZ000895)$ $万洲国际(00288)$