3月25日,媒体爆出来但斌清仓看空的时候。

我发了一个帖子,在雪球上引起了不少的讨论。

原因很简单,我认为但斌因为WW3预期,看空的理由不充分。

此外,高位满仓,低位清仓,不符合他时常所说的“时间的玫瑰”,典型的风格漂移。

有趣的是,由于4月的上海没有预测到,市场确实往下砸了一波,也有不少声音来赞赏但斌看对了。

不过这些赞赏的人忽视了一点,但斌开始清仓的时候,并没有上海这回事,所以这完全是两个议题。

最近,但斌清仓A股,买入美股。

错过A股的反弹行情,又吃到美股下跌,再次站上风口浪尖,遭受到了投资人的炮轰。

这次,我觉得他做得没错,反而算是比较有勇气的行为。

因为,在我看来,现在买入美股的确是性价比最高的价值投资。

其实,股市投资,和我们买房,买资产有相似性。影响投资性价比的因素有很多。

但重点还是看:买的贵不贵(静态估值高不高)、好不好(资产质量、成长性好不好)、有没有超额收益(市场估值水平提升空间、货币政策空间)。

所以,我们可以从估值水平、成长性、超额收益这三个角度来看,美股股市、港股股市、A股股市的基本情况。

-01-

美股估值处于10年低位,成长性全球最优

1、首先要回答一个问题,美股贵不贵(静态估值情况)?

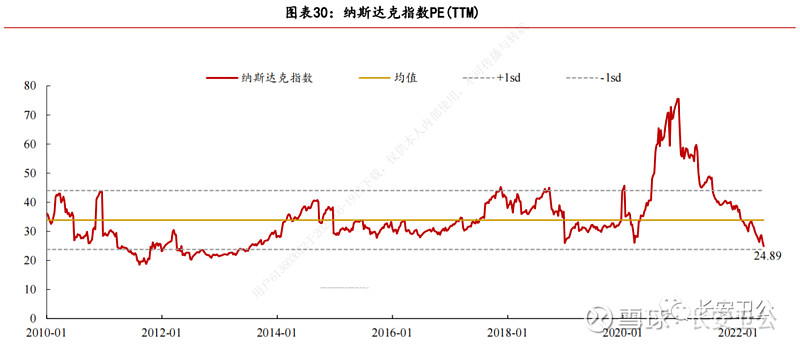

从静态估值来看,当前美股纳斯达克指数、道琼斯工业指数、标普500指数市盈率(TTM)分别为27.6倍、20.33倍、19.91倍。分别低于近十年81.08%、41.73%、69.56%的时间点。

一般情况下,认为指数分位数在30%以下为低估,30%~60%为合理,60%以上为高估:

(数据来源:ifind,2012/06/13~2022/06/16)

所以当前来看,纳斯达克指数、道琼斯工业指数、标普500指数分别位于低估、合理、低估水平,美股整体估值水平处于低估状态。

2、其次要看美股股市好不好(资产质量、成长性情况)?

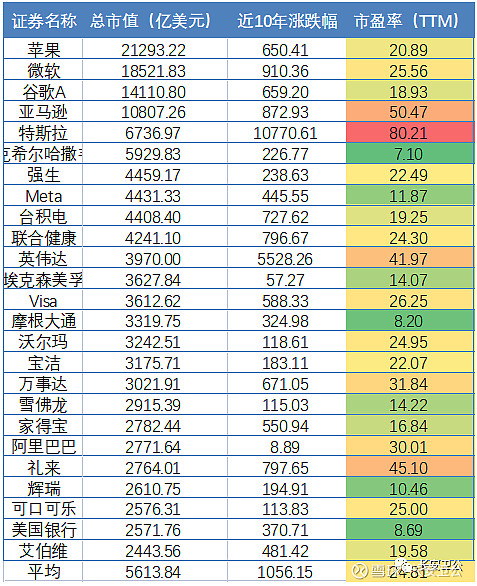

从资产质量来看,现在美国的权重股主要由苹果、微软、谷歌、亚马逊、特斯拉、脸书、强生、宝洁等科技、医药、消费公司组成,美股权重最大的25家公司近10年涨跌幅高达10.6倍。

无论是1995~2000年的互联网;2005~2015年的消费电子;2010~2022年的新能源车;或者是2018往后的人工智能、元宇宙、VR、AR,均有美股相关公司参与其中,成长性世界第一。

(数据来源:ifind,2012/06/16~2022/06/16)

受美股龙头公司带动,相关科技、消费、医药行业股市表现也非常出色。

所以,从成长性来讲,得益于吸纳全球顶尖人才、硅谷公司的创业氛围,美股成长性非常优异。

3、那美股当前有没有超额收益?

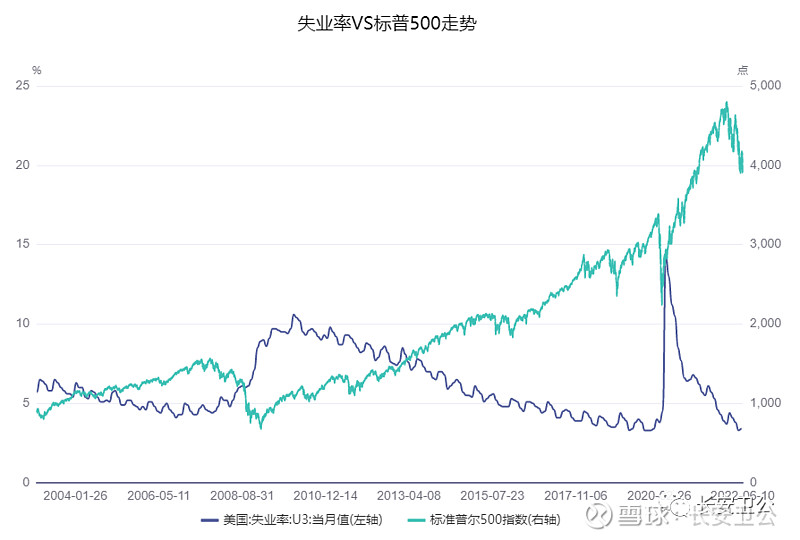

从美股历史走势来看,经济情况、货币政策是影响美股走势比较重要的原因,且失业率与标普500指数呈现明显负相关关系,即:经济越好,失业率越低,美股(标普500)涨势越好。

(数据来源:ifind,2012/06/13~2022/06/16)

今年以来,美股调整较多,主要受大宗商品涨价,推动美国CPI持续增长,美联储持续加息,导致美国10年期国债收益率大幅从1.75%上升到3.4%。

(数据来源:ifind,2012/06/13~2022/06/16)

这对美股估值造成了很大的压力,最明显的就是权益市场产生了比较显著的影响。

不过,从近10年美国国债收益率走势来看,美债收益率继续提升的背景是能源高通胀+美国经济依旧强劲。

所以,虽然当前利率较高,但如果俄乌冲突平复,中期有下降的可能,美国的高科技成长股也有希望迎来一轮估值修复过程。

毕竟纳斯达克的估值,这轮基本干到近10年最低点,打的太低了....

也有人表示,现在美股处于收水阶段,而国内处于放水阶段,投资性价比不同,美股杀完估值后,有可能进入杀业绩阶段。

不过,从更长的视角来看,放水才是主旋律。而且,中美长债利差,没法倒挂太多。

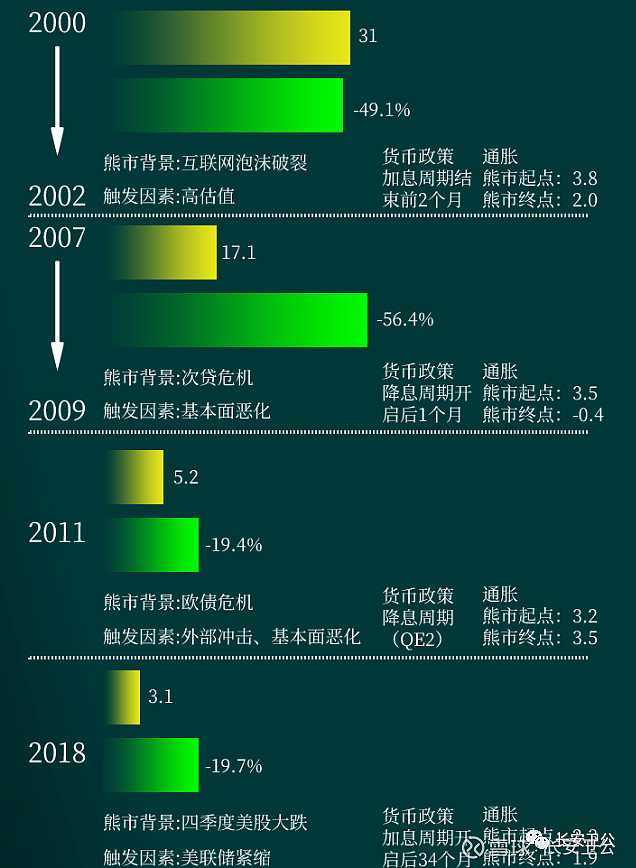

关于美股,其实标普500本轮回调已达到23.7%,纳斯达克更是从高点回调高达33.4%。

从下跌幅度来看,本轮熊市下跌,已经达到21世纪以来美股熊市下跌的中位数水平,超过2011年、2018年。

而2000年、2007年更大幅度的下跌,均发生了经济危机。

这个可能性多大,我判断不了,大家自己判断。

(来源:华闻期货)

此外,从技术面来看,纳斯达克10000点叠加60月线,近13年没有跌破过。

10000点是纳斯达克的强支撑线,也非常有可能形成了中期底部。

-02-

港股纵向估值不便宜,且成长性较差

1、先来看看港股贵不贵(静态估值情况)?

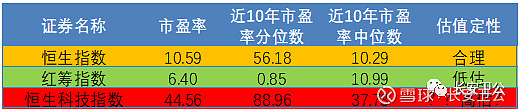

从静态估值来看,当前恒生指数、红筹指数、恒生科技指数市盈率(TTM)分别为10.59倍、6.4倍、44.56倍。

分别低于近十年43.80%、99.15%、10.04%的时间点。

一般情况下,认为指数分位数在30%以下为低估,30%~60%为合理,60%以上为高估:

(数据来源:ifind,2012/06/13~2022/06/16)

考虑到恒生科技指数整体因国内互联网监管导致利润下滑、市盈率失真,其实当前恒生科技指数整体应处于合理偏低的水平。

港股目前估值也应处于整体合理偏低估的水平。

2、现在港股股市好不好(资产质量、成长性情况)?

从成长性来看,2018年以前,港股权重股多为能源、金融、保险等传统行业龙头公司,成长性较差。

2018年4月30日,香港联交所《主板规则》的修订生效,对三类公司赴港上市降低了上市门槛,分别是:拥有不同投票权架构的公司;生物科技公司;拟作第二上市的公司。

这让大量的互联网公司生物医药龙头公司如:阿里巴巴、京东、美团、信达生物、康方生物、百济神州等在近几年来加速在港股上市,提升了港股的成长性。

不过从整体来看,港股的成长性依旧略逊于美股和A股。

(数据来源:ifind,2012/06/13~2022/06/16)

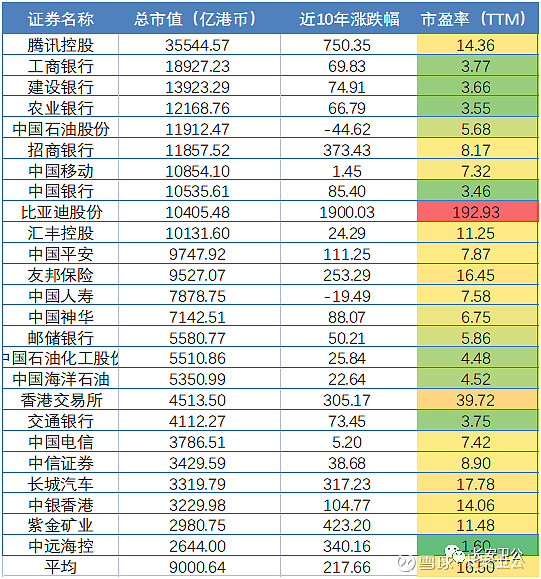

从近十年涨幅来看,也是如此,港股前25大权重股,近十年平均涨幅仅为2.2倍,且权重股多为金融企业,增速十分慢,成长性严重低于A股和美股。

3、港股当前有没有超额收益(货币政策空间、估值提升空间)?

由于香港采用和美国联系汇率,所以货币政策与美股趋同。而港股上市的均为国内的公司,经营业绩主要与国内经济情况相匹配,一般比较难有超额收益。

不过港股一般可用恒生AH溢价水平,来看相对A股的溢价程度:

这个指数中枢在130左右,一般来讲,150港股有超额收益,120港股相对于A股没有超额收益,所以目前港股有超额收益,但是不明显。

-03-

A股指标显示在底部,成长性较优,或有超额收益

1、A股贵不贵?(静态估值情况)

从静态估值来看,当前中证500、沪深300、上证50市盈率(TTM)分别为20.97倍、12.60倍、10.12倍。分别低于近十年89.38%、46.77%、45.31%的时间点。

一般情况下,认为指数分位数在30%以下为低估,30%~60%为合理,60%以上为高估:

(数据来源:ifind,2012/06/13~2022/06/16)

A股目前估值处于整体合理偏低估的水平。

2、A股股市好不好(资产质量、成长性情况)?

从成长性来看,A股聚集了最多的国内本土上市企业。

与港股以金融、地产、互联网为主不同,A股公司行业分布更均匀、制造业、工业占比明显高于港股。

(数据来源:ifind,2012/06/13~2022/06/16)

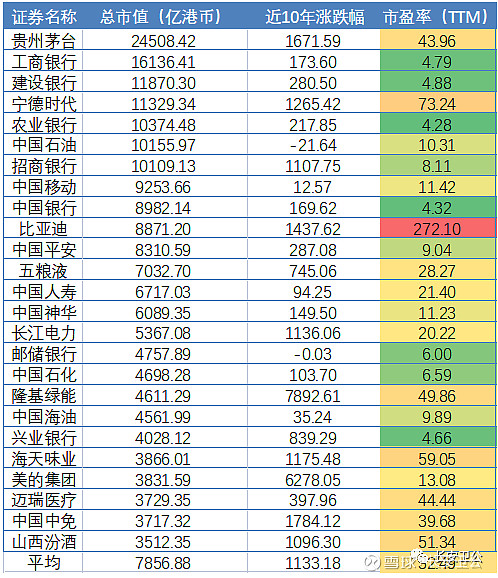

从近十年涨幅来看,A股前25大权重股,近十年平均涨幅为11.3倍。

考虑到1季度上市公司增速低于美股,A股实际成长性略低于美股、高于港股。

3、A股当前有没有超额收益(货币政策空间、估值提升空间)?

国内政策有独立性,当前我们整体处于降息通道中。压制A股企业盈利的主要因素有疫情影响上市公司业绩、中美关系、俄乌冲突等。

(数据来源:ifind,2012/06/13~2022/06/16)

从股债性价比来看,当前沪深300盈利收益率大概是10年国债到期收益率的3倍,从以往情况来看,3倍以上,均能比较成功的指示A股底部。所以,A股应该也有超额收益。

-04-

三市场对比结论:美股>A股>港股

综上所述,性价比排序:美股股市>A股股市>港股股市

我也总结了以下三个市场的特征:

A、美股股市简述:美股成长性最佳,当前估值(纵向)处于低估水平,美联储加息预期大部分已经Price in了。从就业率数据来看,当前美股经济势头依然较好,有一定超额收益,美股性价比最高。

三个词总结:高成长性、长牛验证、创新驱动

B、港股股市简述:港股股市静态估值很低,当前估值(纵向)处于合理偏低的水平,虽然18年以后大量引入互联网医药企业,但整体还是金融、能源占主导,成长性较差,超额收益很少,当前港股股市性价比较低。

三个词总结:极度低估(横向)、新兴产业(互联网+医药)、高股息率

C、A股股市简述:A股受疫情影响难以预测、且中美关系较紧张。但股债性价比指示当前A股处于底部区间,且成长性较优,当前A股股市性价比一般。

三个词总结:底部区域、科技成长、分享发展红利

所以,但斌加仓美股,其实没什么问题。

因为投资最甜的一块蛋糕,就是价值+成长。

相较于A股和港股,美股科技公司护城比较高,你现在可以轻松在美股以30XPE左右的价格,看到增长前景比较好的特斯拉、AMD;以10XPE出头的价格看到facebook、高通、谷歌、台积电;甚至5~6X的价格,看到英特尔、惠普。当前美股估值已处于比较低的位置,而且龙头公司估值不贵,可以重点关注。