今年以来权益市场的萎靡不振,使得人们将更多的目光从权益类基金转向了“固收+”。平台上谈论“固收+”的热情也高涨起来,当然我也没落后,春节后连发四篇(《十年业绩回报年化10%以上的债券型基金仅有8支》,《成立17年16年正收益的债券型基金“易方达稳健收益债券B”名副其实!》,《连续十年正回报的高收益“固收+”:仅有6支债基,十年年化均值9%》,《从做一个“固收+”组合的角度,如何从这12支基金中优中选优?》),并获得了不错的反馈和很多的关注。

谈论“固收+”,大家很自然地认为基金债券投资带来的收益(主要为票息、资本利得)是有保障的、稳定的、甚至是无风险的,能够起到安全垫的作用,所以将这部分称作“固收”,顾名思义就是“固定收益”;而把债券杠杆、可转债、打新股、股票投资等投资带来的收益,作为基金收益增强的“+”,并认为“+”带来超额收益的同时,也带来更大的波动。

在做“固收+”基金分析的时候,也更多的把关注点放在“+”的部分,从股债配置比例、股票行业配置、股票集中度,到基金经理股票配置能力、择时能力,再可转债配置、打新股情况等等,却很少分析“固收”部分的债券资产如何。

实际上,证监会和基金招募说明对于“+”这部分的投资是有严格规定和约定。

普通债券基金的杠杆率不得超过140%,债券型基金的股票投资比例不超过20%,单支股票比例上限10%,可转债本身具有股债双重特性等。这些投资“+”的约束,使得“+”投资带来的波动实是有限的,优秀基金的波动率更小,由于这部分波动带来的风险也是可控的。前面四篇文章涉及到的二十多支长期表现优秀的基金,3年、5年波动率的中值在6-7%,既能控制波动又能获得满意的收益。

近几年,在宏观经济下行、金融加强监管、实体经济去杠杆、房地产“房主不吵”的大背景下,重大债务违约事件频发,致使以各类债券为重仓(一般为80%以上,加杠杆的话将超过100%,最高可达到净资产的140%)的“固收+”基金风险陡增。先看几个例子:

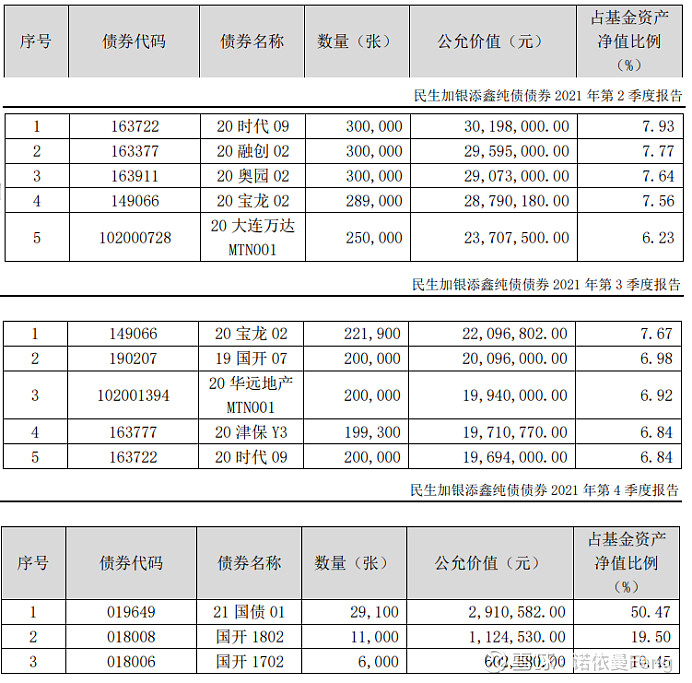

(1)2021年10月12日至11月17日,民生加银添鑫纯债(A类:007102, C类:007103)连续27个交易日下跌,基金净值跌幅均超过21%。导致这支成立仅2年多的纯债型基金到目前(2022年2月16日)累计净值打了8折,2021年一年净值下跌21.64%。没有“+”的加持,也有可能“-”,甚至减的更快。

为什么短期内会有如此大的下跌?它都买了哪些债券?

2021年上半年“华夏幸福”债务违约曾经导致中国平安股价夭折(本人也不幸中招啊),而下半年“恒大地产”债务违约用震惊中外形容都不为过。那么,这支看似稳健的民生加银添鑫纯债A/C是否也和地产行业大面积债务违约有关?对,看看它持仓。

2021年2季报前五大重仓债券全部都是地产债、3季报有四大地产宅,而且持仓非常集中,前五大持仓几乎占净资产的一半。直到暴雷后的四季度清仓了全部地产债券。

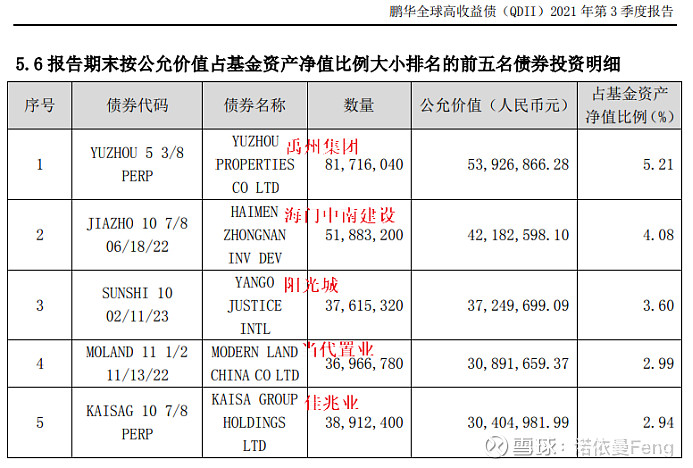

(2)2021年10月,由于香港上市的国内地产公司花样年控股旗下债券违约,引发债券市场震动,特别是投资美元债的基金产品,鹏华全球高收益债(QDII,000290)基金净值一周跌幅近20%,三季报显示其前五大持仓涉及的发债主体均为境内房地产公司。

其实,只看这支基金的名称“鹏华全球高收益债券(QDII)”就知道其高风险了。什么是“高收益债券”?

“高收益债券”的另一个名称是“垃圾债”。高收益债券(high-yield bond)主要指评级在投资级以下或不具有评级的公司所发行的债券,通常以高票息或低折扣作为信用风险补偿,因此相较于一般的投资级债券具有更高的潜在收益。 高收益债券往往具有较高的违约风险,之所以能够吸引投资者,是因为其具有比一般信用债券更高的收益率,投资机构如能较好地进行组合,收益不仅能够覆盖风险,还可能获得巨大的投资利润。(资料来源:什么是高收益债券)。

下表为“鹏华全球高收益债券(QDII)”2021年三季报公布的持仓债券的信用等级,净资产91.29%的资产为投资级以下的“垃圾债”。

这样的基金,即使没有出现2021年地产的黑天鹅,也蕴含着极大的风险,建议不具备专业知识的投资者,谨慎投资这样基金。

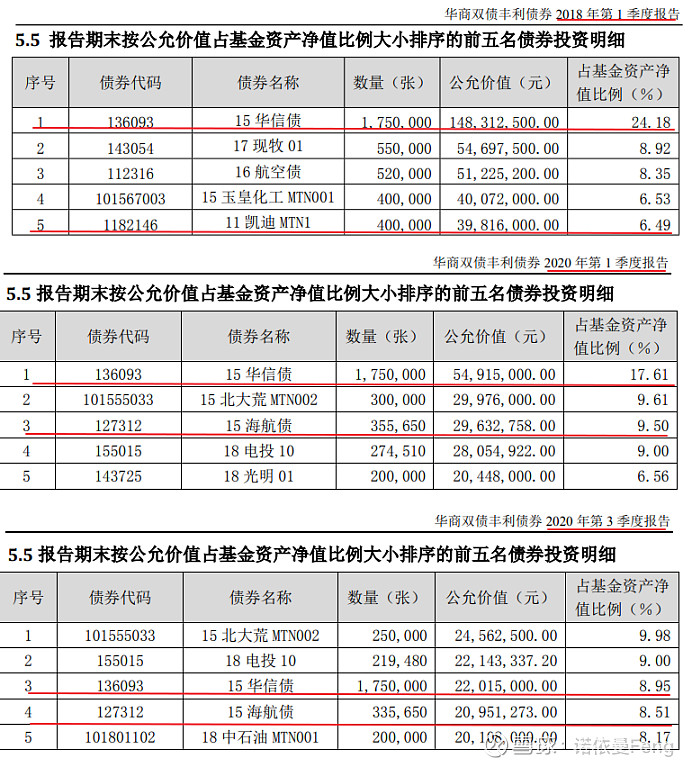

(3)华商双债丰利A从2018年-2020年净值三次断崖式下跌,2018年收益-33.25%,2020年收益-25.80%,如此大的年度回撤,在债券类基金中并不常见。

2018年7-8月间,该基金踩雷“15华信债”和“11凯迪MTN1”均为前五大持仓,其中“15华信债”占净值比达24.18%;

2020年再次踩雷“15华信债”,并遭遇“15海航债”暴雷;2020年4月15日“15海航债”开盘暴跌23%。此时,该基金仍重仓持有“15华信债”,占比17.61%;重仓“15海航债”占比9.5%。

下图为三次暴雷前的持仓情况:

一、“固收+”基金持有的债券若暴雷则是“致命”的。

(1)债券流动性差,债务违约可能导致违约债券长时间“砸”手里脱不了手,

随着债券价格大幅度持续下跌,基金净值迅速缩水。

以华商双债丰利A持有的“15华信债”为例,第一次暴雷之前的2018年一季报到三次价格缩水后的2020年三季报均显示持有1750000,一张未少。

那么两年多的时间里,“15华信债”公允价值缩水多少呢?2018年每张单价84.75元,价值1.48亿;到2020年三季报,每张12.58元,价值0.22亿,公允价值缩水85%,只剩原来的14.84%了。

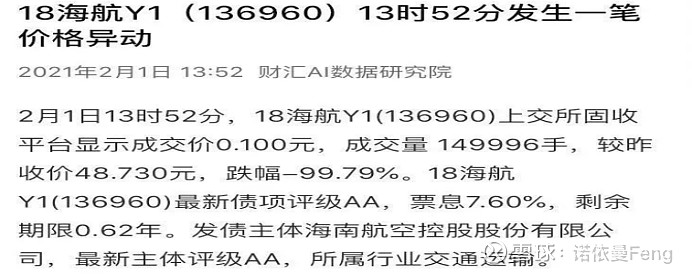

(2)有的债券持有者为了急于脱手,会以惊人的超低价抛售,给投资人造成不可挽回的损失。

有媒体报道,2021年2月1日上交所固收平台曾经成交过一笔“18海航Y1”,成交量149996手,成交价0.1元。按一手10张,一张100元票面原始价值计算,价值接近1.5亿元的债券,最终的成交价值是15万元。(即使按前一交易日每张48.73元计算,也是4873万变成了15万)

(3)对“固收+”基金来说,一次暴雷,多年累计的业绩回报就会毁于一旦;对长期投资者来说,不幸投资到这样的“固收+”,也是不可承受的损失。

仍以上面的三支暴雷基金为例:

成立8年的鹏华全球高收益债券,2021年一次-47.83%的回撤,就使前7年累计的回报归零,若不幸8年前买入并持有到现在,即使不算通货膨胀带来的损失,原始本金也只剩9折;若更不幸在2020年底看到前7年骄人的业绩而买入的话,更是一年本金就折半。

其它两支也如此。

(4)债券违约,导致公允价值大幅缩水,从而导致持有该债券的“固收+”基金净值迅速减少,将会引起投资者短期内大量赎回,进一步加剧净值缩水;恶性循环的结果,基金将面临清盘的命运。投资者也再无机会挽回损失。

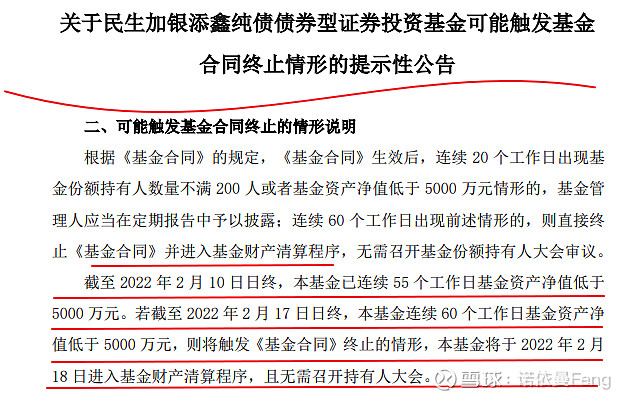

前面提到的“民生加银添鑫纯债A”,暴雷后基金规模(净资产)从最高时9.88亿,缩水到2021年12月31日的400万。

春节后更是分别于2022年1月28日、2月22日两发两次公告可能触发该基金清盘的公告。

该基金将于明日(2月18日)进入清盘程序。

实际上,由于踩雷导致的基金清盘并不鲜见。相关报道链接:多只踩雷债券基金拟清盘、多只公募基金踩雷债券违约 部分基金被迫申请清盘

对于股票持有者:如果企业发展的好,除了可以获得企业利润(分红)之外,还能获得估值溢价;企业发展的不好,没有分红,估值下降,但仍可以获得与企业净资产相匹配的价值;

对于债券持有者则不然:如果企业发展的好,也只能够获得票息;如果企业发展额不好,不但获得不了票息,连本金都可能血本无归。

所以某种程度上,重仓持有企业债的“固收+”基金,潜在的风险远远大于股票型或混合偏股型基金。

同样是地产调控,重仓持有众多上市房地产公司债券的民生加银添鑫纯债基金马上要进入清盘程序了,可是全仓房地产公司的“房地产ETF”和房地产指数(连接)基金,去年业绩表现虽然不好,但规模却增加了、今年的股价也普遍都涨了。

买卖股票有涨跌停限制,买卖企业债却没有。象“18海航Y1”可以从48.73元直接卖到01.元,股票绝对没有。

所以,“固收+”基金中真正能给投资者带来重大损失的资产,可能正是我们认为的“固收”部分,也就债券资产,而不是“+”。

二、如何在购买前就规避掉这些包含致命风险的“固收+”?

1、先把挑剔的眼光放在“固收”这边,通过基金的定期报告看看他们重仓的都是什么类型债券,国家债、金融债、票据、企业债、可转债(很多人喜欢把可转债作为+来分析,我也是)、ABS?比例是多少?前五大债券的类型、比例?

还是用两个实例来进行对比说明。

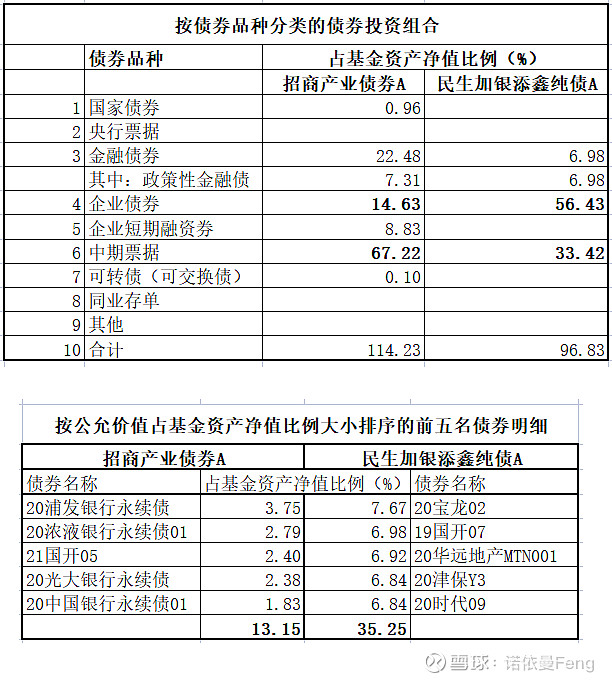

找两个纯债型基金,一个是在《从做一个“固收+”组合的角度,如何从这12支基金中优中选优?》中提到、被球友们热议的、长期业绩优秀的“固收+”--“招商产业债A”,另一个是本文提到的、这几天可能就面临清盘的“民生加银添鑫纯债A”。

选择“民生加银添鑫纯债A”暴雷前最后一次季报2021年3季报作为对比的时点。见下表:

对比几个关键数据,就能发现这两支基金的持仓风格完全不同,从而蕴含的风险也大相径庭。

(1)招商产业债重仓为“中期票据”,占资产净值的67.22%;民生加银添鑫债券重仓为“企业债”,占资产净值的56.43%。

前面讲的债务违约全部都是企业债,也就是说“致命”风险就来自于企业债。招商产业债券的企业债占比只有14.63%。

(2)招商产业债券的前五大债券全部为金融债、而民生加银添鑫纯债前五大债券全部为企业债;

(3)招商产业债券的前五大债券占比13.15%、而民生加银添鑫纯债前五大债券占比为35.25%;债券持仓非常集中。

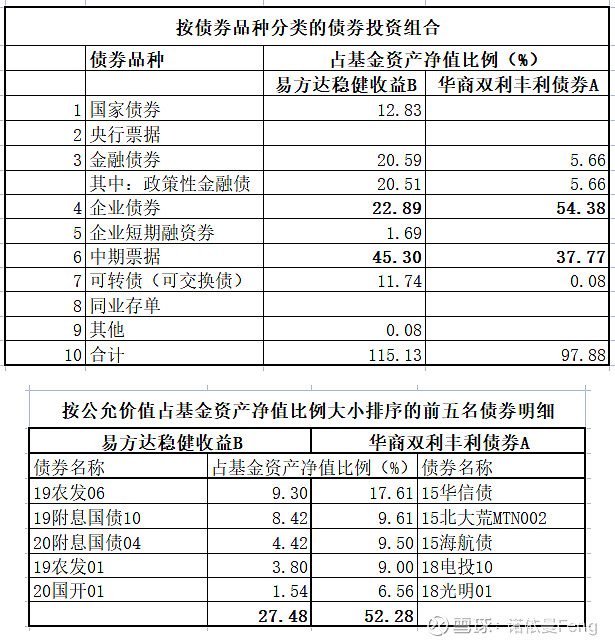

再找两个混合债基金,一个仍是在《从做一个“固收+”组合的角度,如何从这12支基金中优中选优?》中提到、被球友们热议的、长期业绩优秀的“固收+”--“易方达稳健收益债券B”,另一个仍是本文提到的另一支债券暴雷的“华商双债丰利债券A”。

选择“华商双债丰利债券A”2020年第一次暴雷前的季报2020年1季报作为对比的时点。见下表:

对比几个关键数据:企业债持仓量、前五大持仓类型、持仓集中度,发现这两支基金对比的结果,跟前面两支基金如出一辙。

这就是优秀“固收+”基金的基因:

》较低的企业债持仓比例;

》前五大债券主要为非“企业债券”(或AA+及以上级“企业债券”);

》债券持仓比较分散;

2、在阅读前面踩雷债券违约的基金、以及由于踩雷债务违约而清盘的公募基金的报道时,稍加留神就会发现,这些发生重大风险的“固收+”基金几乎全部都是中小规模基金公司,而鲜有头部基金公司。

规模小的基金公司需要面对日常运营成本的压力,希望通过基金短期业绩出色的表现吸引更多的投资者,从而带来规模的增长。这将导致基金在投资债券时更看重票息而忽略资产质量,给基金埋下风险隐患。

规模大的基金公司有较强的投研能力,选择优秀企业债券的能力强,并且对投资标的、投资比例都有严格的规定,有比较完善的风险控制手段,最主要的是人才济济,能够培养和留住优秀的基金经理。

因此,在选择“固收+”时最简单的做法就是:

在头部基金公司中寻找合适的标的。

3、关于基金选择,我的必选项就是对基金经理的管理年限的要求。要“避雷”,就一定要选择有丰富基金管理经验、长期业绩优秀的“固收+”基金经理

1)有暴雷隐患的债券不会“埋伏”太久,一旦暴雷,前面多年的业绩回报会被悉数吃掉,不会做到长期业绩优秀。

2)业绩优秀的基金经理均已形成相对独立的投资体系和策略,一般也不会由于短期业绩压力而忽视标的资产质量。

3)对“长期”的定义和理解大家各不相同,对“固收+”基金经理的从业标准,我个人是从管理“同类型基金”的时间去定义,一般不低于六年。

综上所述,简单总结以下,“固收+”基金避雷大法有以下几条:

第一、选择头部基金公司的“固收+”基金;

第二、选择头部基金公司中,长期业绩优秀的基金经理管理的“固收+”

第三、在头部基金公司的、长期业绩优秀的基金经理管理的“固收+”基金中,找到具有如下优秀“基因”的基金产品:

》较低的企业债持仓比例;

》前五大债券主要为非“企业债券”(或AA+及以上级“企业债券”);

》债券持仓比较分散;

实践是检验真理的唯一标准。

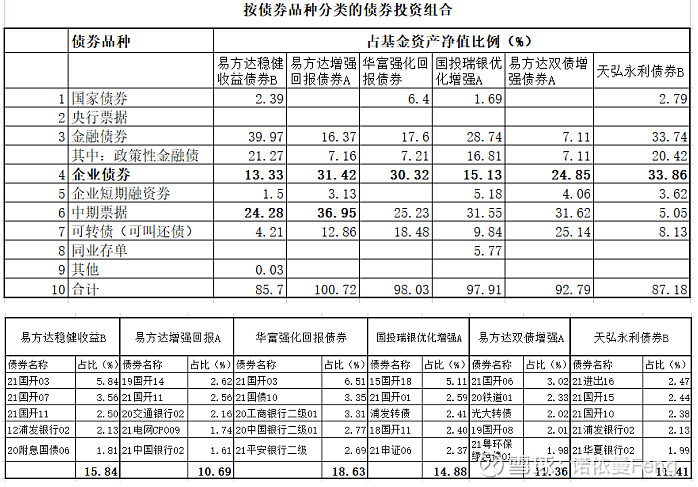

用《连续十年正回报的高收益“固收+”:仅有6支债基,十年年化均值9%》提到的6支经过长达10年业绩检验的优秀基金,验证这几条“避雷大法”是否灵验。

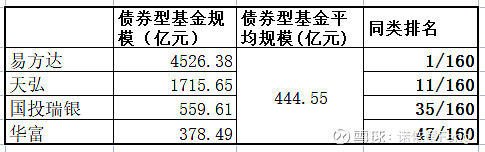

1)6支基金中涉及四个基金公司,“固收+”基金规模及排名如下:

“固收+”头把交椅易方达基金公司一家就占有3支基金,名不虚传;4家公司全部是头部30%的公司。

2)选出的6支基金全部是长达十年业绩优秀的基金,牵涉的五位基金经理(王晓晨2支),除国投瑞银的吴潇外,全部都是长期管理该基金的基金经理。王晓晨超过10年,胡剑和姜晓丽将近10年,尹培俊将近8年。

3)最后看持仓。

持仓“企业债券”最高的只有天弘永利的33.86%,但其前五大重仓债券则全部是金融债,没有企业债;

6支基金的前五大重仓债券共计30个,其中27个为金融债,占90%。三个企业债中,有两个为央企(国家电网、中国铁道总公司),即使“21粤环保绿色债01”也为AAA。

6支基金全部为分散持仓,前五大债券占比最高的只有18.63%。

(验证完毕)

文中数据来源:东方财富、天天基金、雪球、相关基金定期报告;文中涉及标的只作为分析使用,并非推荐。