最近涪陵榨菜从高点的41.76元(前复权数据)跌到最近的13.16元。跌幅将近70%。那么是否说涪陵榨菜的投资价值凸显,到了大桶接金的时候。

长期以来,我有感于A股消费股的离奇,即除了白酒股外,其他消费股都太贵了,贵的离谱。这里面有酱油茅、榨菜茅等等。一个个业绩一般,但是估值离奇。以涪陵榨菜为例,过去三年,每股收益不怎么增长,但是21年给到了将近60倍的市盈率。

那么现在17.6倍市盈率就便宜了吗?我认为还是不便宜。下面我们从几个方面,对涪陵榨菜做一个基本的分析。

一、成长性

1、过去的成长性数据

首先最重要的榨菜业务销量已经不怎么增长了。如下是其过去4年的榨菜销量数据。

涪陵榨菜的每股收益在过去4年增长了20.2%,年复合增长率为4.7%。

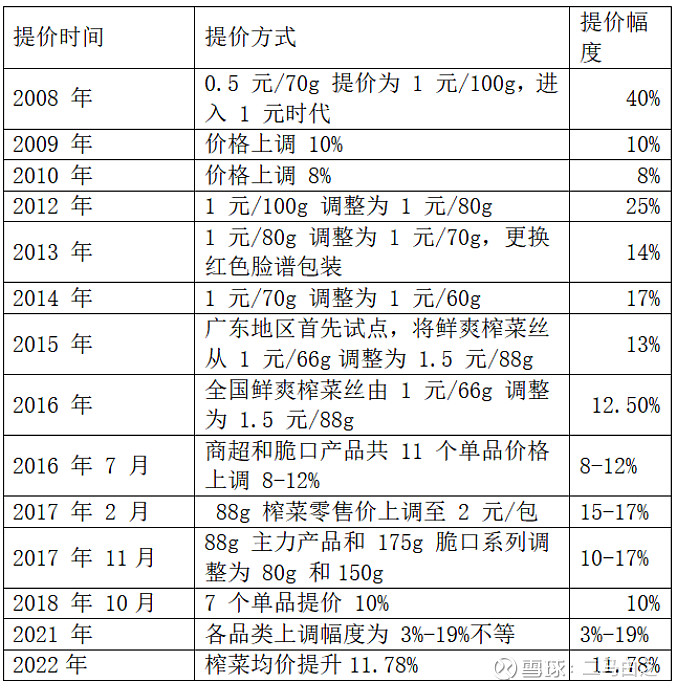

收益的增长主要是因为提价。14年间,价格涨了400%。涪陵榨菜成为中国经济腾飞、消费升级的典型受益股。但是即使是持续提价,过去4年的业绩增长也放缓了。

备注:提价数据来自券商研报,二马未核实。

2、未来的成长潜力

2021 年国内市场规模为 83 亿元,同比增长6.5%,近五年复合增速为 12%。似乎行业增速还不错。但是二马有理由怀疑20/21年市场规模提升和疫情封控环境下,人们外出就餐及购物不便有关。

未来行业成长空间还有待观察。

行业CR5 占比为64%,已经比较高了。是否有继续提升空间,不好说。

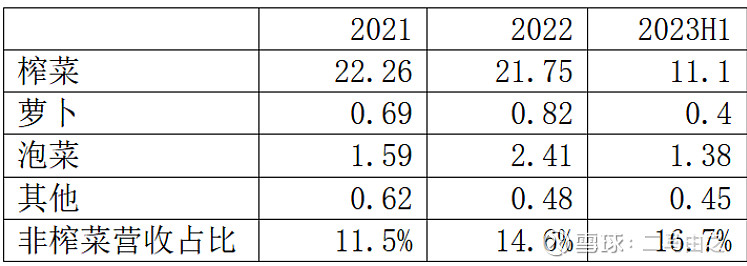

最近几年,涪陵榨菜在拓展榨菜之外的其他板块。有效果,目前还谈不上很明显。

长期看,我倾向认为涪陵榨菜已经进入中低速增长期,能有5%的年复合增长率已经很不错了。

中短期内,涪陵榨菜面临很大的压力。涪陵榨菜这些年的业绩增长在很大程度上受益于消费升级。而疫情后的疤痕效应,让消费者更追求性价比。涪陵榨菜面临了比同行更多的压力。

因此,最近几年,涪陵榨菜面临一定程度的业绩杀。

二、涪陵榨菜股价便宜吗?

目前(2024年1月8),涪陵榨菜的市盈率只有17.6倍。他便宜吗?

二马认为不够便宜。是否便宜主要看三个指标。股息率、成长性、寿命。

刚才我们说了,涪陵榨菜已经进入低速成长期,而且是短期有业绩压力的低速成长期。成长性数据一般。姑且认为作为一个品牌消费股,其寿命较长。

那么关键在于股息率。涪陵榨菜的股息率只有2.2%。涪陵榨菜并不是一个愿意回馈股东的公司。过去5年,公司的分红率只有35.6%。

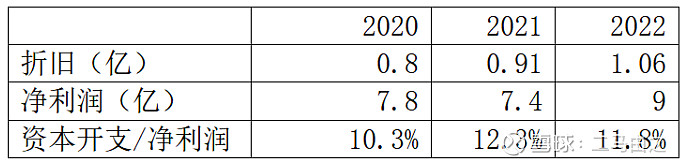

那么公司因为发展而缺钱吗?我用每年的折旧数据替代资本开支。我们可以看到,资本开支对比净利润只有12%。说明公司是一个轻资产公司。他就是单纯的不愿意给大家分钱而已。

另外,涪陵榨菜21年牛市高点以33元增发了1亿股,融资33亿,目前这笔钱趴在账上搞理财呢。

目前涪陵榨菜有60亿类现金资产(32亿货币资金、12亿的交易性金融资产、16亿其他非流动资产)。公司市值为153亿。如果公司愿意把这60亿分掉,这个时候市值变成93亿。并且公司把分红率提升到70-80%。

如果现价买入,并且涪陵榨菜做了如上动作,公司的股息率将变成7%以上。这个时候的涪陵榨菜将具备极大的投资价值。

当然以上仅仅是YY,涪陵榨菜不会这么做。一个2.2%股息率,且低速增长的涪陵榨菜,谈不上便宜。

@今日话题 $涪陵榨菜(SZ002507)$ $贵州茅台(SH600519)$ $绝味食品(SH603517)$

全部讨论

作者提了三个做根本的问题,也都给出了数据,反应了当下情况。我的观点相反,当下情况确实不好,但是正因为如此市场可以给出如此低的估值。

1.成长性。

过去四年榨菜体量不增长的原因很简单。因为过去十年榨菜太容易挣钱了,一纸提价就够了。从市占率变化就可以看出,涪陵榨菜08年市占率21.3%,19年36%,21年31%。(可以预见22年提价后市占率会进一步下滑)主流榨菜产品提价再3元以上,但遇上疫情,公司对市场应对慢了些,直到23年才从回2原价格带。

榨菜产品覆盖了全国90%以上的地方,但是渠道做的不算精细。过去十年量价提升,没必要花大价钱去开发渠道、大量营销和大规模扩展。所以开始投入25年扩张计划,这是要把过去的渠道补足。

公司的战略很明确,先是小乌江后是大乌江;和公司沟通过很多次,当下的情况是还在专心做榨菜,同时做一些下饭菜和零食的尝试。

榨菜属于消费升级股,过去疫情三年消费出现降级,榨菜过去的一直提价的方法不行了。但是即使疫情三年,榨菜行业整体的量是增加的。作为公司手里的牌还挺多,就看怎么打了。至于成长性停止了,我觉得远远还没到。

2.寿命

这个就不用说了,基本属于永续性。正常永续性非必须重复消费品,毛利率50%以上,即使没有成长,我基本上可以给到20-25倍PE的

3.股息

目前看也不太可能;一来批文下来了,25年一期扩张工程要开始了,比较需要钱。二来如果要精细化渠道和营销,销售费用也会上提。根据公司战略,现在还处于小乌江的第一阶段,股息的事情可能往后放。

一点愚见,本人长期研究和持有$涪陵榨菜(SZ002507)$ ,仅代表个人观点,不构成任何投资建议。

可口可乐似乎也没什么增长了,20多倍的市盈率应该也挺贵的吧?

分析的头头是道,但是更多是停留在财务层面的回头看,缺乏了商业智慧的研判。

核心应该思考以下几点:才能判断榨菜到底有没有成长性?

1、榨菜总量,截止2019年,榨菜行业总量是100万吨,包装榨菜27.84万吨,其他大约72万吨(包含散装、休闲、企业事业食堂、餐饮等),其中餐饮超过一半。虽然包装已经放缓,但是在TOB端还能发力,应该观察B端的开拓情况,B端客户目前对公司产品的认可程度,比如卫生条件、添加剂等食品安全问题,这里面涉及到未来定增产能的消化,做到好是不是还能跑出一个涪陵榨菜。

2、人均消费,地市级人均消费0.18kg-0.29kg,县级市0.03kg-0.09kg,这里面县级与城市差距大,下沉市场能否发力,结合过去经销商的县市分布情况,重点关注未来公司经销商势能。

3、未来提价节奏,08-09年、14-15年、18-19年,涪陵的销量都在下滑,对应的是大幅度的提价,随后销量又恢复增长。历史来看,榨菜提价中期内对销量有影响,对长期影响较小,长期能否跑赢通胀。中短期是否还是依赖提价来增长(作死行为)

4、榨菜亲缘品类的拓展情况,如泡菜、榨菜酱等能否有渠道共用下的优势,公司发力的程度,第二曲线是否能跑出来。这里重点观察一下泡菜,目前已经产能瓶颈,东北产能投产在即,泡菜市场能不能跑出来,达到全国复制的目的。

5、部分定增产能用于收储原材料,平滑原材料的波动,未来利润提升的情况。重点观察原料窖池的建设进度及未来折旧分析。

6、消费对榨菜或者说佐餐菜市场的喜好和发展趋势,是更关注价格还是健康?未来是轻盐化?是否要求0添加?口味的稳定程度?这里建议阅读榨菜市场消费白皮书。

很多数据不会从财务报表上面告诉你,需要切身去市场跑一跑,多一些系统性的学习和商业智慧,心中才有一个立体全面的认知,才能给一个所谓的估值。

要看到发展趋势,看清商业本质,而不是单看财务报表。榨菜的根本在于原材料,重庆地区地理海拔区位优势独特,培育的青菜头质量口感最好,但种植面积有限,产量有限。$涪陵榨菜(SZ002507)$ 这次定增就是要扩大收储能力,平抑价格波动,同时深度绑定青菜头种植户,实现传统农业升级,提高当地农民种植收入,助力乡村振兴,实现共同富裕。公司的发展,更要关心的是新上任的管理层,定增项目能否顺利落地,未来的发展规划。公司的负债率极低,可以说是家庭作坊式的生产模式,未来可以锚定周转率的进一步提高,匹配中央厨房的发展趋势,适当提高负债率,协同提升roe水平。几块钱的消费升级的生意,长期看空间还是很大的$贵州茅台(SH600519)$ $中国中免(SH601888)$

最近好几个写涪陵榨菜的文章,我比较认同二马兄的观点,这票要么在跌跌,要么努力提高股息率,不然就再等等,等的机会成本可能有,但是贸然进入后的亏损和时间成本就没太大必要了。

这是2022年以来涪陵榨菜板块最佳文章。

不少买榨菜的,是因为大V@吴伯庸 。

吴总应该在2022年榨菜市值200亿内买入,然后发榨菜雄文唱多榨菜。夸了榨菜现金流好,利润高,在200亿内买入,几乎算是无风险套利。当然,吴总也提示了风险,有可能最大回撤到150亿市值的风险。目前的市值其实还在150亿之上,从这角度看,颇有先见之明。

但这篇文章之后,就再没有像样的榨菜文了,直到当下二马兄的雄文出现。区别在于,二马兄是偏看空榨菜的,且看空得合情合理。

当下的榨菜,成长股性转变到价值股性,但分红仍然按成长股性分红,这是抠门的。叠加榨菜是国企,那已经不是抠门了,而是自私了——期待2023年分红大比例提升!

很多时候,估值进入新低,不代表就是便宜,只能代表比之前的估值更便宜,仅此而已。

算便宜了。这个十亿利润,将来可以打底。就和20年,我150亿市值让人买入阿胶一样。长期看,最不值钱的,永远是货币本身。

涪陵榨菜21年牛市高点以33元增发了1亿股,融资33亿-高位增发到底好还是不好?

如果一个企业高位增发,低位回购注销,对我们小股东是什么影响?好还是不好?

现在小零食很多,点外卖也很方便,年轻人有很多选择,二马觉得这会影响榨菜的竞争力吗?