2019年,中国平安启动寿险改革,虽说是领先行业,先行一步。但也是形势使然,不得已而为之。

平安的寿险改革有两大背景。一个是人口红利的减少,依靠人海战术去销售保险已经难以为继。另一个是各地政府推出惠民保等保障型医疗健康险,这对保险供需基础保障型产品会产生很大的冲击。

因此,寿险改革已经是势在必行。只不过平安先行一步。

几年过去了,我们看看平安寿险改革的成果。

一、寿险改革的成果

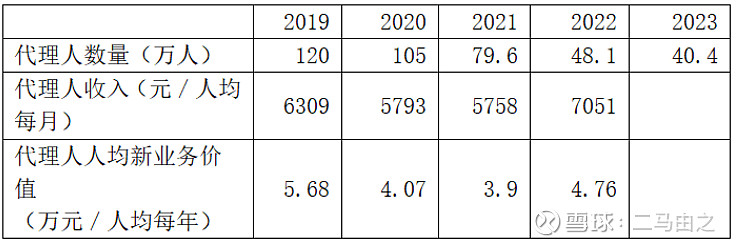

1、渠道端

渠道端改革的核心就是人员优选,提升质量,提高效率。到2022年,代理人数量较2018年下降了60%。代理人人均新业务价值历经两年下滑后,重拾增长。

这个路径和二马在2020年的预期完全一样。我在2020年预期平安的寿险改革一定会成功。但是会经历一个先收缩规模,然后重新增长的过程。过程中人员优化,客群向上迁移,业务质量更健康。

2、产品端

在传统的健康险基础上,逐步增加康养、线上医疗、财富传承、资产配置产品的权重。将健康、养老、财富增值与传承深度融合。

二、平安的寿险改革完成了吗?

这是很多平安投资者的关注点。对此,结合我自己的认知及和平安管理层交流信息,说说我的看法。

首先我们可以认为平安的寿险改革取得了阶段性的成果。从代理人的数量、收入、新业务价值变化趋势,我们就可以得到这个结论。

产品方面,平安在深圳、上海等一线城市持续建设“颐年城”,在部分二线城市建立差异化养老的“逸享城”,在北京地区实施了“线上+线下”保险及医疗生态服务。

中国平安的新银保为客户提供保险、理财、家族信托、融资等一揽子金融服务。

综上,我们确实可以看到平安的寿险改革取得了不少的成果。但是,我们不能给出平安寿险改革已经完成的结论。寿险改革如同中国的改革开放,是一个持续的过程。目前平安的寿险改革还在路上。无论是产品还是渠道都需要持续的改善。

三、平安的发展机会在哪里?

大致有三个方向。

一个是针对中产人群的投资理财;

第二个是中产老人的康养;

第三个是针对富人的资产配置;

投资理财方面保险行业有独特的优势,保本、刚兑,较高的收益。和银行存款相比,保险产品在刚兑之余,具备更高的收益。而银行理财对比,保险产品有刚兑属性。非常适合稳健且不满足于存款利息的投资者。

随着中国老龄化持续加深,50后,60后的养老需求逐步突显,这一代老人子女少,更多需要依靠第三方机构协助进行有质量的养老,医疗健康和养老结合。平安寿险改革的方向与此完全吻合,在这个方向上平安具备先发优势。

2%的富人掌握了80%的财富,这是金融服务行业的高地。对比其他保险公司和金融机构,在服务客户方面,平安集团有其独特的优势。那就是产品线够全,产品足够丰富。资产配置、财富传承、投融资、保险理财等等,总有一款适合你。2021年,中国平安实施新银保战略,由平安银行牵头,整合平安集团资源,打造适合平安客户的服务及产品。

但是我们同时要知道,无论是服务那个客群,单单有相应的产品是不够的。最终拼的是专业水平及服务。关于这一点,我们可以认为中国平安先行一步、已经在做正确的事情,接下来就是一点点打磨、提升、积累。作为投资者,我们保持密切关注就好。