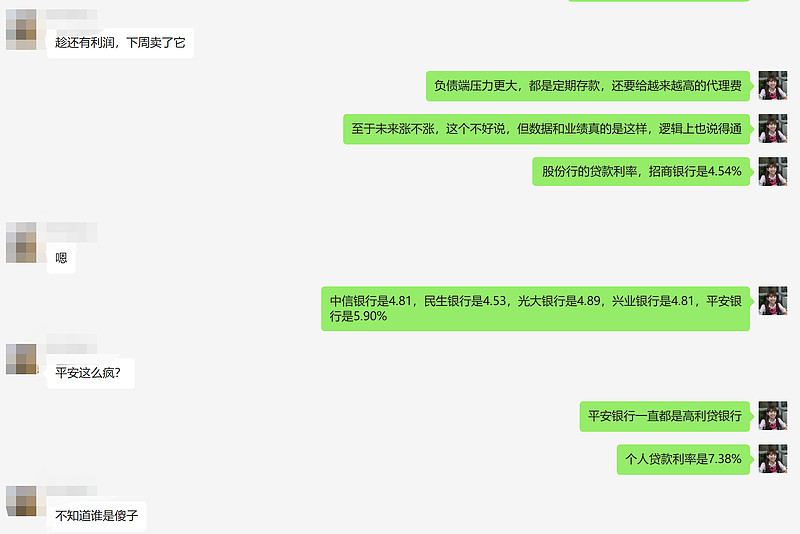

很多朋友问我投资哪家银行股合适,我个人认为目前港股建设银行H股投资价值明显要更高,对此之前也有过很多具体的分析和逻辑。对于A股哪家银行股,我个人认为这四个标的更好:农业银行、建设银行、兴业银行和招商银行。

具体理由就不通过财报、估值等进行详细的分析和对比了,附3月31日和一个非常要好的朋友在微信上的聊天记录,供参考。

| 发布于: | 雪球 | 转发:143 | 回复:493 | 喜欢:133 |

很多朋友问我投资哪家银行股合适,我个人认为目前港股建设银行H股投资价值明显要更高,对此之前也有过很多具体的分析和逻辑。对于A股哪家银行股,我个人认为这四个标的更好:农业银行、建设银行、兴业银行和招商银行。

具体理由就不通过财报、估值等进行详细的分析和对比了,附3月31日和一个非常要好的朋友在微信上的聊天记录,供参考。

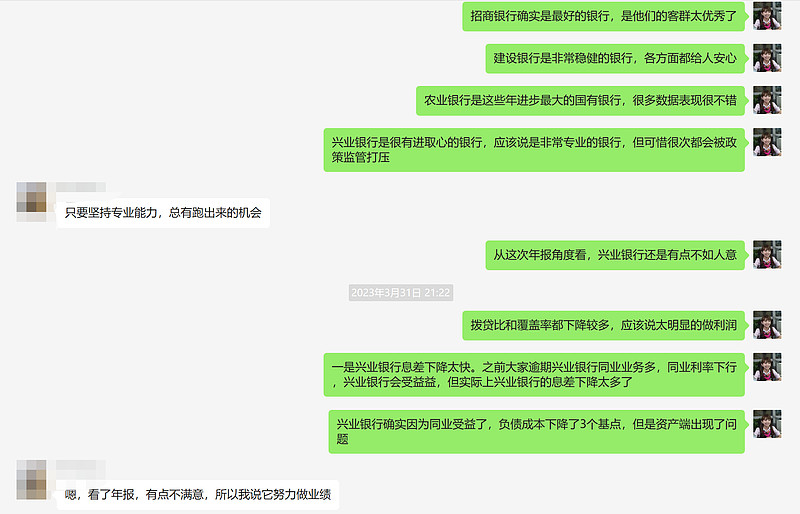

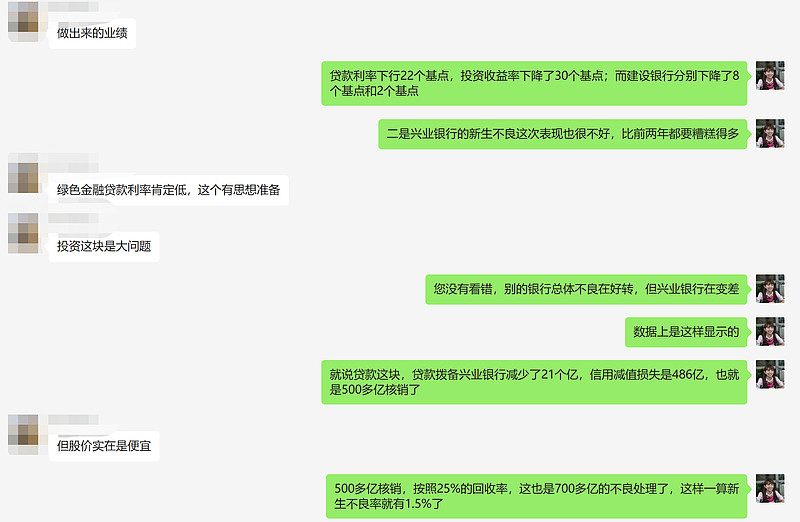

投资以胜败论英雄,如果你多年都是盈利,说明你的投资逻辑是正确的。如果你亏的一塌糊涂,说明你的逻辑错了。理论的东西不可靠。兴业连续多年下跌,是市场错了?No。市场永远是正确的!

第一,你现在承认你自己在造谣;什么叫别人说的话本来就会放大,是你在放大吧。

不知刚才的截图是否能看见,我贴原话在后面。

我说的是田行长事件不会像中国华融、民生银行那样成为招商银行的雷,业绩不会大波动但可能会略低于预期,同时招商银行未来的业务发展也不会大的变动,但零售贷款的占比应该不会再提高,在支持实体经济发展比如风险相对高一些的制造业等领域的投入会加大。

未来三年招商银行依然会是最优秀的银行,招商银行的负债端优秀依然非常突出,资产端虽会有调整但依然优异,其他零售业务方面的优势依然非常优异,但招商银行像过去几年那样碾压其他全国性银行的可能性不存在了,也就是招商银行的财报表现相对其他优秀银行会略有下行。

然后我们看到2022年年报,招商银行确实加大了制造业等实体经济的比重,是不是零售贷款占比没有再提高。

第二,提醒大家抄底要谨慎是4月22日,当时股价40多;

第三,当时因为这个事件有过很多反复交流的帖子,我一没有删帖,二没有诋毁招商银行。

算了,不再和你纠缠了,明明你自己在造谣,通过造谣去诋毁别人……

投资以胜败论英雄,如果你多年都是盈利,说明你的投资逻辑是正确的。如果你亏的一塌糊涂,说明你的逻辑错了。理论的东西不可靠。兴业连续多年下跌,是市场错了?No。市场永远是正确的!

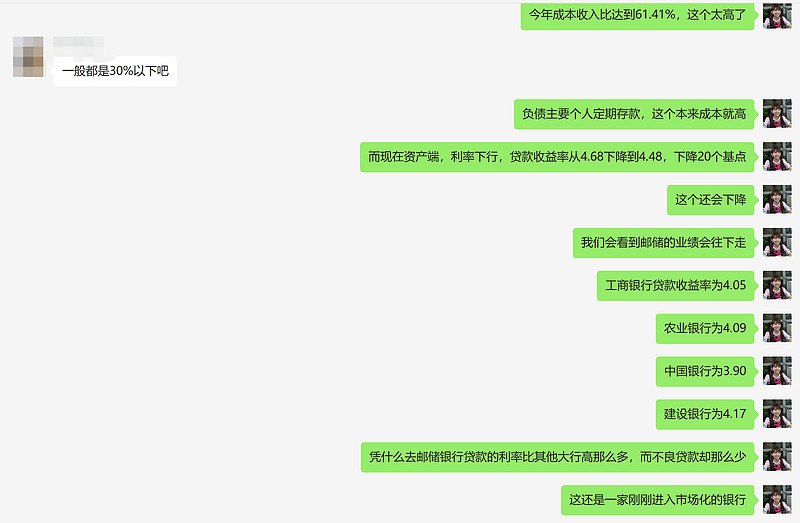

关于对邮储银行是家“糟糕”银行的结论,我试着梳理下逻辑,不对之处都是我的误解:1)这家银行进入市场化不久,很多业务刚刚开展(我理解是作为商业银行历史短,上市也不久);2)贷款收益率比其他五大行高,不良率确更低。要么有问题,要么贷款收益率会不断降低到其他五大行水平;3)加上代理费的成本远高于其他银行,ROA差;4)利润的增长来自增发。

我想稍微讨论一下,我们判断一家公司是不是有投资价值是那价格和内在价值做对比,而对于银行来说,内在价值很大程度由净资产和净资产收益率决定。因此,说一家银行作为投资标的的“糟糕”要么判断他净资产会不断恶化,要么他ROE会越来越低。上述四点逻辑是否能导出这个结果呢?

1)没啥好说的,确实上市不久,确实成立较晚,但不能说明净资产或ROE任何问题;

2)银行在同质中是存在差异的,可群不同,风控不同都会导致不同的风险调整后收益率不同。比如,邮储所重点做的县域地区确实信贷供给相对不足,定价高于城市也是很正常的。至于不良率,大家知道,在中国,零售贷不良率是普遍低于公司贷的(这和美国正好相反)。而邮储的零售不良率其实是高于其他大行的。但邮储的特点是零售贷比例远高于其他大行(甚至高于招行)。低不良是零售导向、深耕区域、和风控共同作用的结果。因此,一次判断邮储的资产收益率会向其他大行靠近是不和逻辑的;

3)看到了代理费却仅仅看到了代理费(费用换回了什么也需要分析)这里不展开讨论了;

4)最有意思的,利润增长来自增发是很多非专业人士的典型误区。重要的是看增发的成本(资金成本)和资金收益率是否合理。若用增发的1元钱产生了12%的长期ROE我不认为不合理。

以上。

【造谣两片嘴】造谣两片嘴,辟谣跑断腿。@绝对大格局 我觉得你还是太恶心了,我能感觉到你内心非常邪恶,也许您觉得我这里好欺负吧,你的这种做法对我来说就是釜底抽薪的毁灭。

你造谣说我说过招商银行行长出事走下坡路风格大变,然后对我进行了各种诋毁,但实际上我没有说过,我说的是招商银行不会有太大的变化,依然未来会是最优秀的银行。

而且在实际行动中,我在招商银行的下跌过程中不断买入招商银行,其实在去年10月31日的时候,我和我的两个主要投资人进行了较长时间的交流,当时打算全部换成招商银行,但投资人觉得还是稳妥一点为好,避免很多事情重蹈覆辙,所以后来就作罢了。

买银行就像吃苍蝇,很恶心,但是又有点肉

目前应该兴业最好,兼具弹性和股息率高!

直接买四大行。或许是最省事的办法。

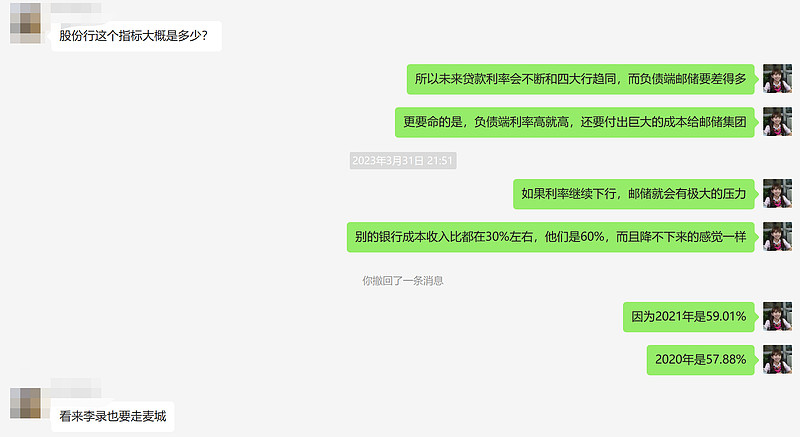

不赞同邮储未来利率会与四大行趋同。因为从贷款的构成来看,邮储个人贷款占总贷款的比例为56%,平均收益率为5.23%,公司贷款占比为36%,平均收益率为3.84%,其他占比不到8%。而建行的个人贷款占比为40%,收益率为4.86%,公司贷款占比为51%,收益率为3.91%。而邮储的存贷比在57%,建行存贷比是84%。

忽略掉其他资产占比,按云蒙姐姐说的邮储贷款利率要像大行趋近的话,56%*5.23%+36%*3.84%那拥有7亿用户的国有零售大行只能不断的把对公的权重做大,转型对公银行,不然我是想不明白未来为啥会和四大行趋近!