从新生不良看银行资产质量

这几年基金做的不好,对外的东西少了很多,但对银行股的研究一直没有也不敢停下来,目前还是很高的杠杆全部持有银行股,多少还是有点如履薄冰战战兢兢。也一直在默默看朋友们和市场对银行的研究,对一些朋友的留言没有回复在次一并表示歉意,期待与朋友们多沟通交流,让自己多一份清醒、多一份谨慎。

评价银行资产质量的参数和方法非常多,比如常见的不良贷款率,关注贷款率,不良贷款增速,逾期贷款率,90天以上逾期贷款率,逾期与不良的各种比值,抵质押贷款占比,信用贷款占比,各种迁徙率变化,五级分类以及重组贷款等等。

对于一家银行,如果长期跟踪数据的变化,横向各家银行之间对比,纵向同一家银行不同时间对比,规律会自现出来。

2015年以来我们一直把新生不良率当作一个重要的评价银行资产质量的指标,大致可以评价一家银行的资产质量情况,也可以说是这家银行的信用成本或信用风险。

我们假设一家银行有1万亿的贷款,营业收入1000亿,计提了200亿的资产减值损失,拨备增加了100亿,不良增加了50亿,我们就可以得到拨备损失了100亿用来核销,按照行业内30%左右的回收率,那么这100亿就对应了143亿的不良资产,再加上新增的50亿不良贷款,也就是新生成了193亿的不良资产,这样就算出这家银行的新生不良率为1.93%。

这样做的好处是,各家银行都统一尺度,某年高与低早晚都会显现出来,不用担心各种各样人为因素,不良资产只有两个渠道,一是用拨备来填,二是通过不良显现出来。不足就是某一年度的数据不一定能完全反应当年的实际情况,监管方法和标准变更,表外资产回归表内引发波动等。

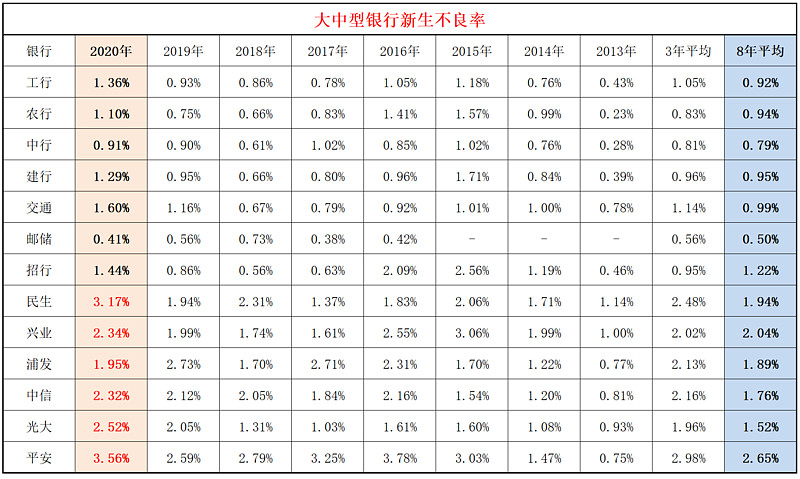

为此,我们统计了13家大中型银行过去八年新生不良的数据,可以看到:

1、总体规律。工农中建交五大行加上招行,在2015-2016年是新生不良率的高点,尤其是招商银行2015-2016年两年不良出清很彻底。其他股份制银行这些年新生不良率一直维持在高位。2020年各家银行新生不良率都有所提高,这个和监管回表有一定的关系。

2、2020年新生不良率情况。邮储银行0.41%,中行是0.91%,农行是1.1%,建行是1.29%,工行是1.36%,招行是1.44%,交行是1.60%,浦发银行是1.95%,中信银行是2.32%,兴业银行是2.34%,光大银行是2.52%,民生银行是3.17%,平安银行是3.56%。

3、过去三年新生不良率情况。邮储银行0.56%,中行是0.81%,农行是0.83%,招行是0.95%,建行是0.96%,工行是1.05%,交行是1.14%,光大银行是1.96%,兴业银行是2.02%,浦发银行是2.13%,中信银行是2.16%,民生银行是2.48%,平安银行是2.98%。

4、过去八年新生不良率情况。邮储银行0.50%,中行是0.79%,工行是0.92%,农行是0.94%,建行是0.95%,交行是0.99%,招行是1.22%,光大银行是1.52%,中信银行是1.76%,浦发银行是1.89%,民生银行是1.94%,兴业银行是2.04%,平安银行是2.65%。

5、一点感受。邮储银行新生不良低和还没有完全市场化贷款有一定的关系,中国银行相对较低应该和境外市场占比有一定关系,大行总体新生不良率较低和资产主要配置基础建设、国有企业、个人按揭贷款等优质资产有关,招商银行市场化程度高生息资产收益率较高的情况下新生不良率表现确实优秀,股份制银行这些年表现都不太好,尤其是对公和小微贷款占比大的银行新生不良都较高,平安银行一直是高收益高风险。