从新生不良看银行资产质量

这几年基金做的不好,对外的东西少了很多,但对银行股的研究一直没有也不敢停下来,目前还是很高的杠杆全部持有银行股,多少还是有点如履薄冰战战兢兢。也一直在默默看朋友们和市场对银行的研究,对一些朋友的留言没有回复在次一并表示歉意,期待与朋友们多沟通交流,让自己多一份清醒、多一份谨慎。

评价银行资产质量的参数和方法非常多,比如常见的不良贷款率,关注贷款率,不良贷款增速,逾期贷款率,90天以上逾期贷款率,逾期与不良的各种比值,抵质押贷款占比,信用贷款占比,各种迁徙率变化,五级分类以及重组贷款等等。

对于一家银行,如果长期跟踪数据的变化,横向各家银行之间对比,纵向同一家银行不同时间对比,规律会自现出来。

2015年以来我们一直把新生不良率当作一个重要的评价银行资产质量的指标,大致可以评价一家银行的资产质量情况,也可以说是这家银行的信用成本或信用风险。

我们假设一家银行有1万亿的贷款,营业收入1000亿,计提了200亿的资产减值损失,拨备增加了100亿,不良增加了50亿,我们就可以得到拨备损失了100亿用来核销,按照行业内30%左右的回收率,那么这100亿就对应了143亿的不良资产,再加上新增的50亿不良贷款,也就是新生成了193亿的不良资产,这样就算出这家银行的新生不良率为1.93%。

这样做的好处是,各家银行都统一尺度,某年高与低早晚都会显现出来,不用担心各种各样人为因素,不良资产只有两个渠道,一是用拨备来填,二是通过不良显现出来。不足就是某一年度的数据不一定能完全反应当年的实际情况,监管方法和标准变更,表外资产回归表内引发波动等。

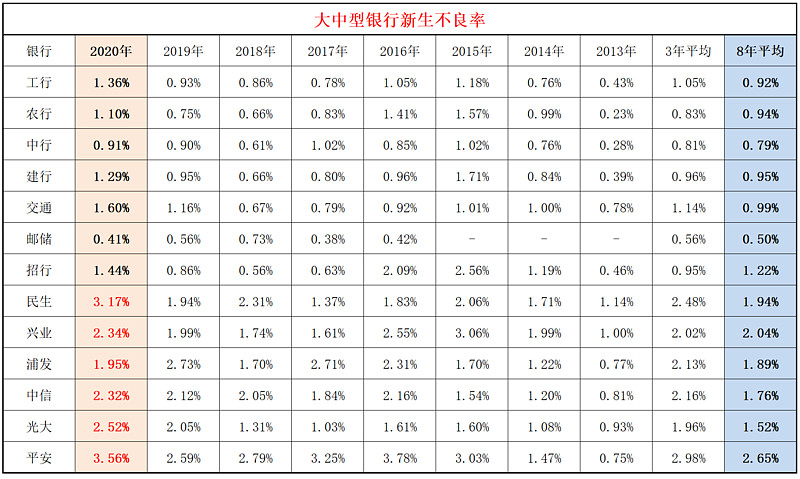

为此,我们统计了13家大中型银行过去八年新生不良的数据,可以看到:

1、总体规律。工农中建交五大行加上招行,在2015-2016年是新生不良率的高点,尤其是招商银行2015-2016年两年不良出清很彻底。其他股份制银行这些年新生不良率一直维持在高位。2020年各家银行新生不良率都有所提高,这个和监管回表有一定的关系。

2、2020年新生不良率情况。邮储银行0.41%,中行是0.91%,农行是1.1%,建行是1.29%,工行是1.36%,招行是1.44%,交行是1.60%,浦发银行是1.95%,中信银行是2.32%,兴业银行是2.34%,光大银行是2.52%,民生银行是3.17%,平安银行是3.56%。

3、过去三年新生不良率情况。邮储银行0.56%,中行是0.81%,农行是0.83%,招行是0.95%,建行是0.96%,工行是1.05%,交行是1.14%,光大银行是1.96%,兴业银行是2.02%,浦发银行是2.13%,中信银行是2.16%,民生银行是2.48%,平安银行是2.98%。

4、过去八年新生不良率情况。邮储银行0.50%,中行是0.79%,工行是0.92%,农行是0.94%,建行是0.95%,交行是0.99%,招行是1.22%,光大银行是1.52%,中信银行是1.76%,浦发银行是1.89%,民生银行是1.94%,兴业银行是2.04%,平安银行是2.65%。

5、一点感受。邮储银行新生不良低和还没有完全市场化贷款有一定的关系,中国银行相对较低应该和境外市场占比有一定关系,大行总体新生不良率较低和资产主要配置基础建设、国有企业、个人按揭贷款等优质资产有关,招商银行市场化程度高生息资产收益率较高的情况下新生不良率表现确实优秀,股份制银行这些年表现都不太好,尤其是对公和小微贷款占比大的银行新生不良都较高,平安银行一直是高收益高风险。

$邮储银行(SH601658)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

全部讨论

有不少朋友觉得兴业银行,平安银行甚至招商银行算的数据都偏高,这个和新规部分资产回表有很大关系。下面以平安银行为例:

1、平安银行2020年资产减值损失704亿,也就是营业收入中拿出了704亿用来处理或者储备处理坏账。

2、平安银行2019年资产减值准备是841亿,2020年是731亿,减少了110亿。

3、平安银行2019年贷款减值准备也就是贷款拨备总额是700亿,2020年是632亿,减少了68亿。

4、平安银行2020年核销这一项就是909亿,其中贷款核销594亿,其他核销315亿。

5、平安银行2020年贷款资产减值损失计提了432亿。

6、第一种口径,核销贷款594亿按照25%回收率相当于792亿不良贷款,加上不良贷款余额减少68亿,新生不良贷款是724亿,新生不良率为2.71%。

7、第二种口径,平安银行的贷款减值准备减少了68亿,而计提的贷款资产减值损失是432亿,那么就是核销了500亿拨备,25%回收率相当于667亿的不良贷款,不良贷款余额减少68亿,新生不良就是600亿,新生不良率为2.25%。

8、第三种口径,平安银行计提了704亿,贷款拨备减少了68亿,也就是核销了拨备772亿,按照低标准25%的回收率,这相当于核销了1018亿不良,不良贷款余额减少68亿,也就是新生不良950亿,这样算出来的新生不良率就是3.56%。

9、其他资产减值损失和准备在财报中数据很有限,第三种口径是最适合各家银行同比,也适合历年数据的同比,相当于因为监管原因,把表外的问题资产一次性当作贷款处理。有朋友觉得应该用第二种口径,这个对比比的是实实在在的贷款新生不良率,但这种方式对比,就相当于表外业务赚钱了算外面的,亏损了没有计算进来,最重要的还是之前这方面问题和数据少难以对比。

10、对于分母,用的是年末的贷款总额,只是为了统一口径,可以改为年初与年末的平均值。有的朋友认为应该加上其他资产,算新生资产不良率,那就无法同比。数据的目的是横向纵向对比,无法得到一个精确值,但反应了其中的问题,反应了其中的规律。@估值的救赎 @华马泽平 @邢台草帽 @同盛

研究银行太复杂了,还是研究那些一眼就看明白的东西比较好

银行资管计提10% ,这是规定。你要说这些都是坏账?以前没要求,现在有要求所以显得这两年加大计提了。按这个来纵向对比,是不是就太儿戏了。规则变了。另外,不良认定标准也变了,现在有的60天以内全部入不良,以前呢?你这种纵向对比就没有意义了,因为,玩法变了

我觉得吧研究太细也不好,容易和公司谈恋爱。我从去年底开始重仓民生,仓位一半。逻辑就是1、每年保证有一定分红;2、一年三四百亿的银行,估值才两千亿,我看好银行业长期发展;3、营收、拔备前利润持续增长;4、虽然净资产收益率低,可我是五折买的。去年44卖了招行,不后悔。这把堵大点。

兴业银行:1、不良维度——新生不良在低位,存量不良大幅减少。公司单季年化不良净生成1.11%,环比微升7bp,绝对值在相对低位,且这一不良净生成是在不良认定更加严格背景下实现的低位,一定程度反映公司资产质量新增压力不大。最新不良率为1.25%,环比大幅下降22bp,是公司2015年最优水平。从未来不良压力看,关注类贷款占比环比下行32bp至1.37%,是公司2014年来最优水平,不良+关注类贷款占比下行54bp到2.62%低位,公司未来不良压力较小。这是券商的报告,你的数据是错的。

你的指标只是一个方面来看非常不错,如果综合来看有几个盲区:1:,定期存款高银行好,巴菲特在股东信多次提及。2,银行的净资产收益率和总资产收益率结合看。3,不良贷款率在1%以下就比较优秀,这体现了银行的管理水平。4,巴菲特股东信800多页才看完,李录完全巴菲特式的买入,银行不在于挣得多,在于活的久。5.巴菲特在股东信反复强调无法提供管理层,银行的利润总是消耗在不良上,好银行贵是有道理。6,招商和宁波是不错,如果性价比还是邮储好。7,银行最重要是存款,谁的存款成本低,谁有优势,38家银行邮储成本最低,邮储的代理费假设在一个恒定区间波动,邮储存款就是巨大的优势,存款越多,利润爆发也快。望指正!

最近三年,看新生不良率其实意义不大。

因为jg在其中占了很大因素,按jg的话说,就是压实资产质量。

比如2020年,这一年搞得有些银行不良和逾期数字都接近了,说明压的有点过头。

关注类数字也在下降,说明把一些不该进入不良的,也放入到不良了。

这种政策的扰动,对迁徙率影响非常大。

可是不同银行使用的策略又不同。

有的是为了保利润,有的是过份的压实。

13家银行8年新生不良数据,横纵向共同对比,数据体现规律