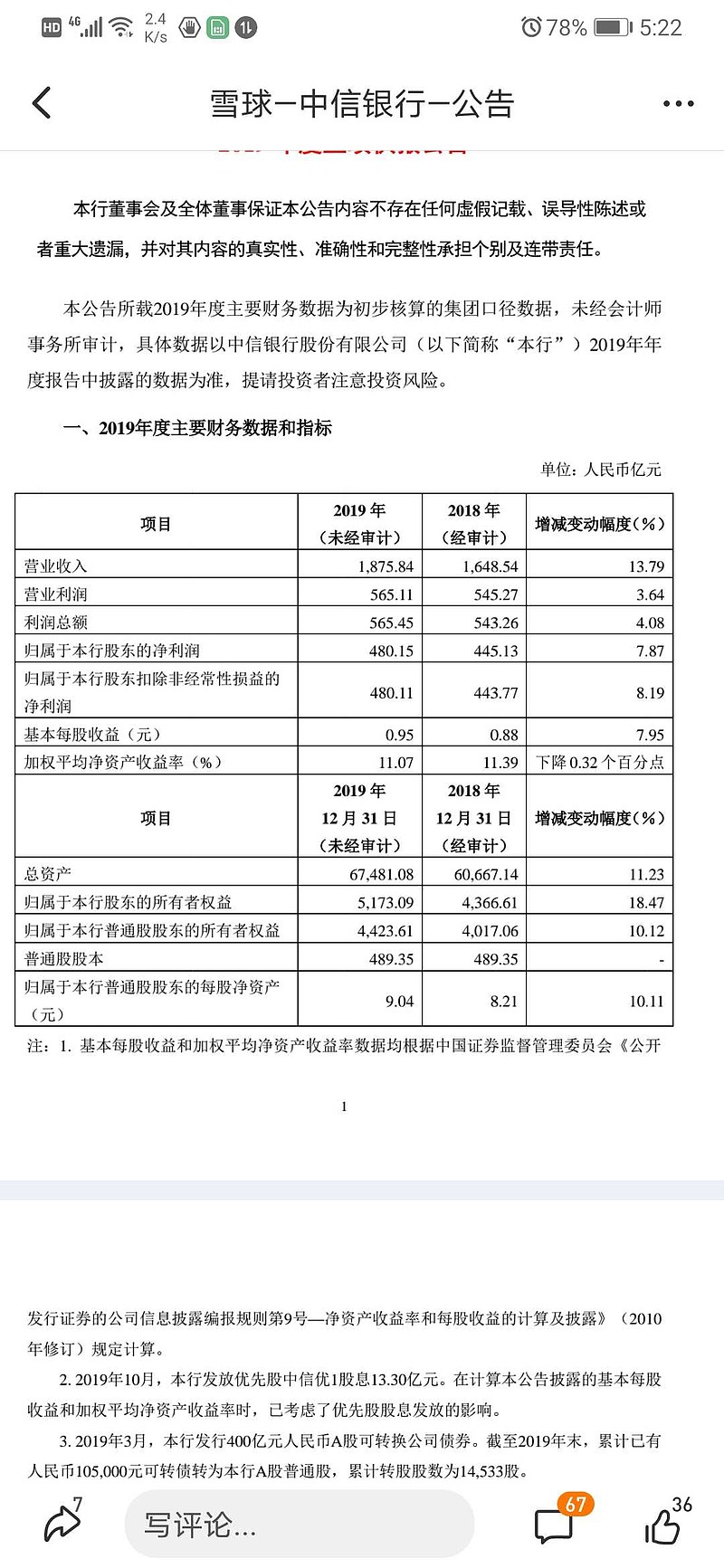

快报显示,2019年中信银行每股净资产为9.04元,每股利润为0.95元。

因此,市净率为0.416倍,市盈率为3.958倍。

| 发布于: | Android | 转发:57 | 回复:212 | 喜欢:16 |

如果利润全部分红,3.9年回本我肯定买入

云蒙,对这个话题有兴趣,我一直在想,股票它为什么会涨?是因为业绩好,因为利润高,还是净资产多?为了回复你,我把中信银行历年的数据整理出来,看一下结果。中信银行是个极好典型案例,供我们分析。

假如我们回到2013年12月31日,当时的股价是4.21,而且你已经有内幕消息,知道了2013年它的业绩非常亮眼。按2013的业绩,你4.21买入,当时的估值按2013年的业绩是4.43的PE,0.78的PB,业绩增长是26%,ROE是17%,看起来极其便宜,公司业绩也极其完美。简单是太便宜了。而且如果我们有足够的前瞻性,看到明牌,2013年以后,它的业绩也从来没有下降过,好的年份,还有不错的增长。

而且这公司的股息率也不错,分比比例不低。2013年你买入的时候,它的股息率都有4.8%。

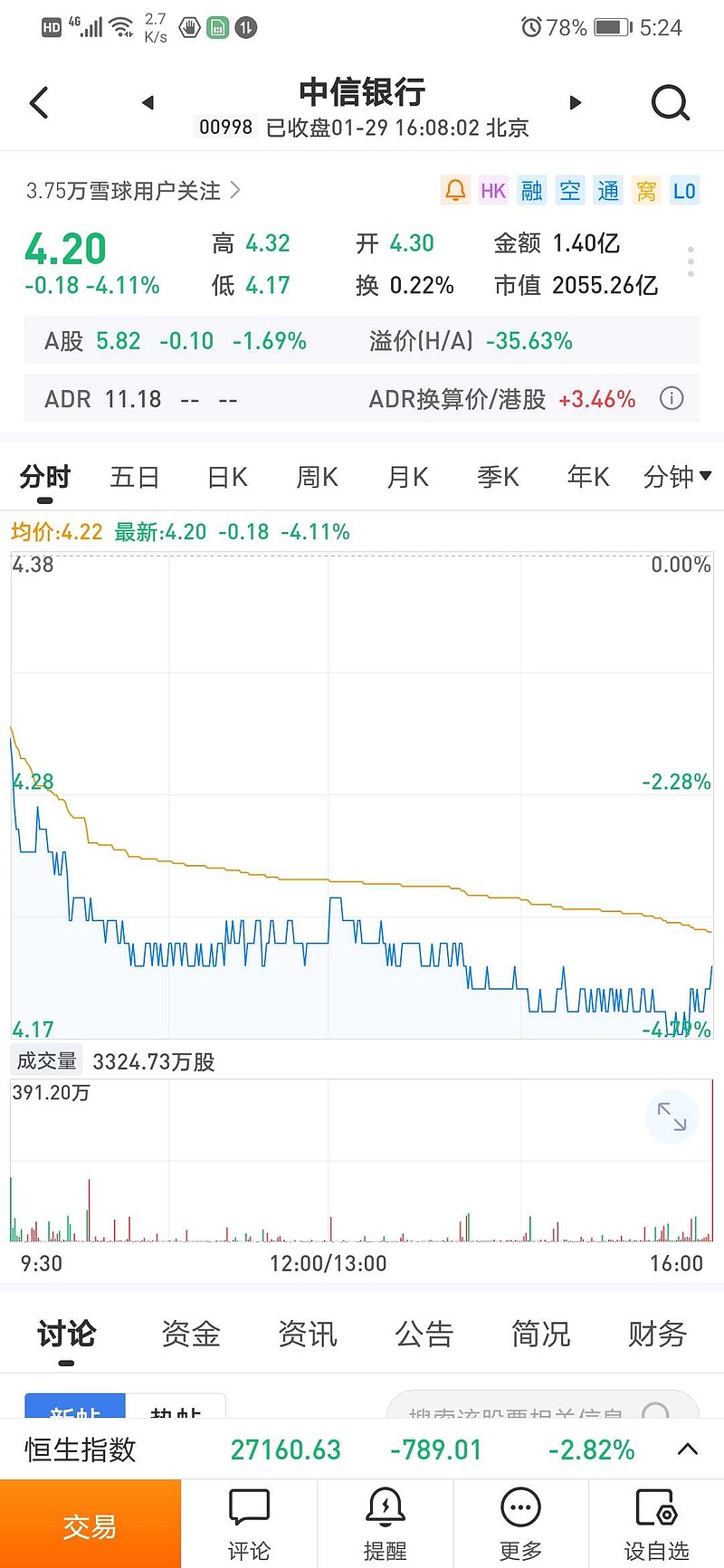

可就这么好的买入机会,你买入,拿到今天,回报是什么呢?公司的市值从1963亿,增长到现在2035亿,几乎没有增长。而且这还增发了。股价从4.21,到今天的4.16,还亏了。当然因为分红不错,这公司的分红这些加起来大概有40%,也就是从2013年底买入,拿了5年的收益,年化大概7%,如果你分红再按时价买入,回报大概是8%不到。基本跟你融资的成本差不多。

可实际上这5年里,这公司并不是不挣钱,它一共挣了2580亿利润,净资产从2256亿,增长到今天的4423亿,差多增长了一倍。但它的市值的增长,连净资产增长,或者净利润的10%都没有。

这也导致,它的PB,从2013年底的0.78,到现在的0.4左右。

如果在美国,如果有巴菲特,那就把中信银行全部买下来,收益会远高于我们在港股当小散,可这是国企,你不把它买下来,就算它挣了太多的钱,就算它净资产比市值高一倍多,就算公司的现金多得数不过来,可小散享受不到,小散只享受了分红。

公司资产多,业绩好,跟小散有什么关系呢?

就是就算估值这么低,买它的小散能得到什么呢?

更进一步的,股票它为什么就涨呢?靠什么涨呢?我一直困惑。

你今天去买中信银行,我估计未来的年化回报,也就是8%左右。

算上股息每年11%的回报不错了,长期持有如果赶上水牛吃一次大肉也不错

为云蒙点赞!

这么多年了,还在垃圾里面打转。再说一次,在港股,低估不是买入的必要条件

成长远比低估重要,特别是时间拉长。啥时候云蒙领悟了这句话,就会一飞冲天

ROE越来越低,积累的净资产都是摆设,不能给股东带来回报,也无法加大派息。股息还行,但在港股里没有明显优势。考虑银行高杠杆行业,风险滞后,也没啥增长,这估值是合理的。

低估的一塌糊涂!

考虑成长性,不如$中国太保(02601)$