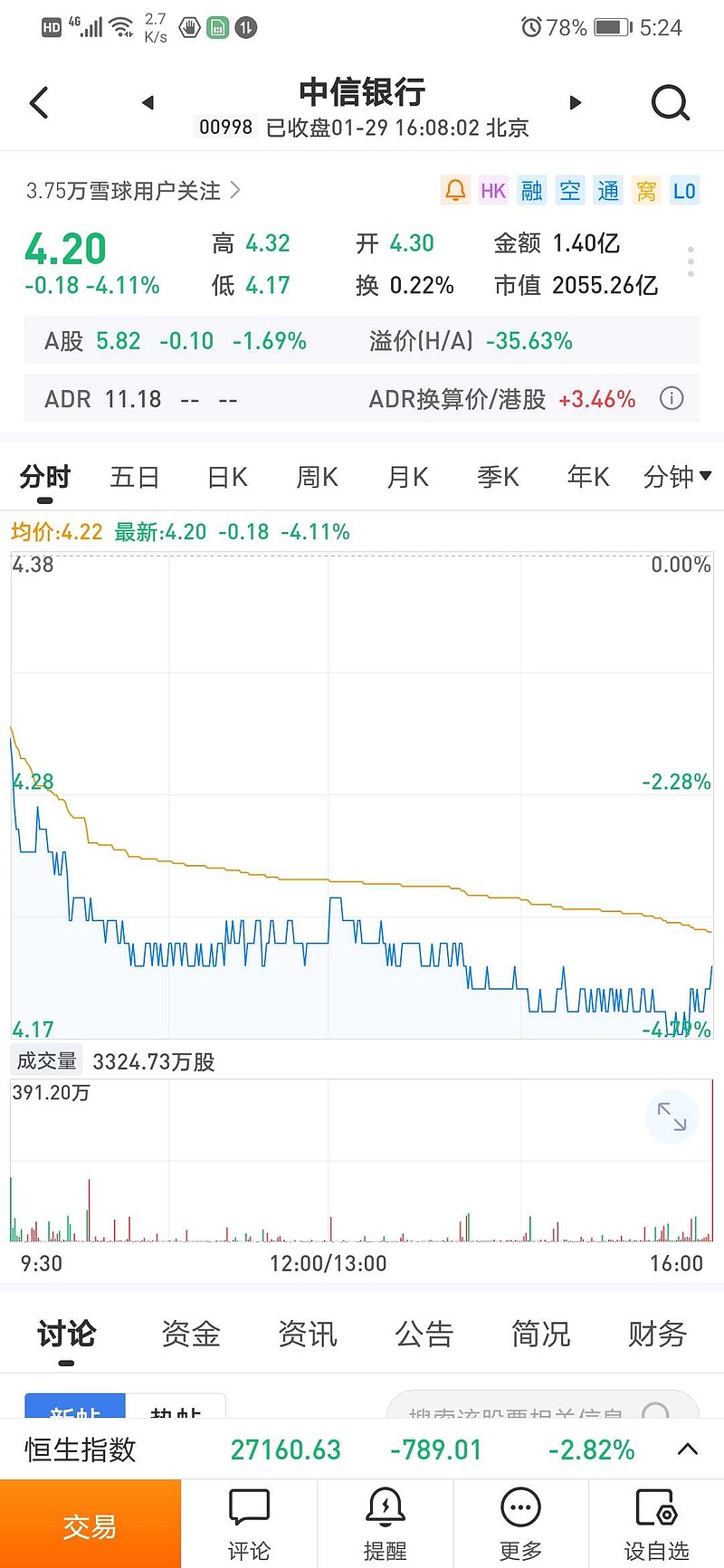

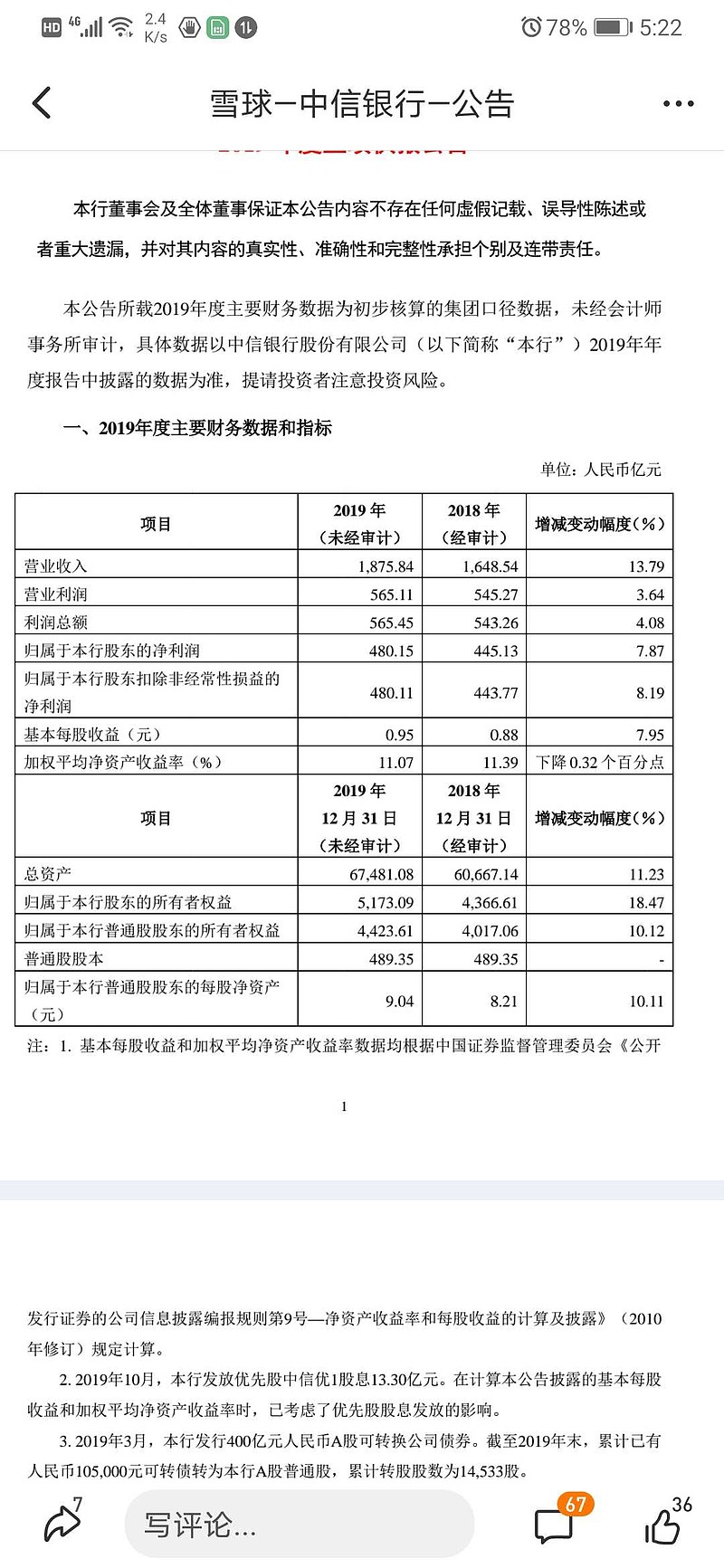

快报显示,2019年中信银行每股净资产为9.04元,每股利润为0.95元。

因此,市净率为0.416倍,市盈率为3.958倍。

| 发布于: | Android | 转发:57 | 回复:212 | 喜欢:16 |

长期低估是有原因的,市场先生是正确的。

不要买垃圾了,我持有的银行全部清空了,兴业和广大去年大涨后我就清空了,换入京东方等科技股

美股曾经十年不涨,也曾经连涨十年。投资的困难在于不要问结果,只要过程正确。而这一点大多数人做不到。

说便宜的话,表面上那是真的便宜了。本质是不是也是这么便宜呢?或许是,或许不完全是。

至少的话,对于银行股,10倍杠杆的行业,只看PE或PB的话,是不太好定论的。这个问题,我相信也适用于民生银行。

银行除了招商和建设,其他都不稳当

在全国性股份行里,中信H最低估,个贷、零售、信用卡等业务有后发之势,业绩增速显出复苏迹象,以估值、成长、股息率、战略重心等因素综合考虑,个人将其作为防守型标的头号主力。

如果每年一半利润分红,也有百分十的红利,那股价涨不涨都无所谓了。

港股就是这样变态,继续熬

中信没有那么差

感谢云蒙大姐,每次关键时期发关键信息!