$中国金茂(00817)$ 最让人难受的莫过于毛利率/计提,大家都知道的地王会带来毛利下滑,只是这丑媳妇见公婆的时候,还是让人不禁感慨,实在是有点丑过头了。。。

单看一二级开发业务,营收占比绝对的大头:

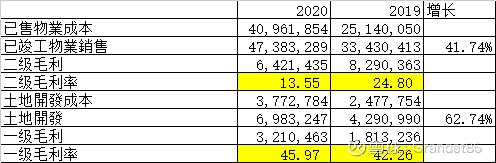

一级开发毛利还是可喜的,46%的毛利率,比去年还涨了3个多点,结算了70亿,勉强撑住了大盘子的毛利率。净利率应该怎么算呢?是不是应该没多少三费的?报表里还有105亿的一级土储,按业绩会上说的30%的毛利算,还有45亿的毛利待结算,这还是不错的。

二级开发就很难看了,并表部分14%不到的毛利,算上三费基本上就是做公益了,一年白干。前一年还有24.8%,应该是结算了部分亏损的高价地,但是结算了哪些项目,每个项目还剩多少?信息披露的有点太少了。另外一个原因是限价?21年毛利会如何呢?管理层业绩会上说的已售未结18%的毛利,假设管理层这次说的靠谱了,假设毛利是慢慢提升的,我们可以认为21年二级的毛利应该在14%到18%之间,暂时可以取16%来预估。顺带吐槽一下管理层,去年中报说已售未结20%的毛利,到年报变成了18%,关键结算的并表部分只有14%,严重的前后不一致。。

计提分两部分:存货跌价和合联营公司债权计提。前者是并表的(29.25亿),最好是期望管理层一次性计提干净了;后者不仅仅是债权(13.21亿),项目股权也亏了个干净,看附注里20年合计亏了10.82亿的股权![]() 累积在合联营上亏了17.34亿的股权。这样加起来实际20年各个口径一共为高价地算出了50多亿的亏损,累积至今亏了60多亿,看得人目瞪口呆。

累积在合联营上亏了17.34亿的股权。这样加起来实际20年各个口径一共为高价地算出了50多亿的亏损,累积至今亏了60多亿,看得人目瞪口呆。

优点也不是没有的,股息给的还挺好。

去年今年的项目应该还行,抽样看了几个项目,卖的还可以,监管政策下来,有点脑子的也不会再去买高价地了

另外就是业绩会也回应了一下资金沉淀的问题,算总账实际沉淀资产比例还是不大的,商业/酒店/写字楼运营做的数据实在有点烂,既然比例不大懒得细看了。

总的来说是刮骨疗毒,最担心的就是毒有没有刮干净,刮的干干净净可以吃着股息等逆境反转,时间我估计得两三年吧,刮的不干净还得多熬几年。