为了给同样打算持仓$皇马科技(SH603181)$的股友整理这篇纯纯纯纯且极极极极重要干货我真的查了很多资料写了很久,为了写的深入浅出保证上到专业投资者下到我们这种小散都能理解我真的废了很多脑细胞。都这么用心了赏我个赞或者评论下不过分吧!?

(分析一家企业当然不应该只讲我下文涉及的这些方面,但由于我想写的是极度简练的偏科普内容,想用最少的笔墨讲最重要的问题,所以内容并不全面,欢迎后续一起讨论啦~)

解答下 持股皇马 最关心 且 必须知道 的 四个问题:皇马干啥的、能赚钱吗、上限如何、抗风险能力如何。

第一个关键问题,皇马到底是干啥的?

这个问题非常难回答的点在于,如果没有相关专业背景,听到一家公司从事的是“非离子表面活性剂的研发、生产(下面简称非离子表活)”时你一定一头雾水。

简单来说,皇马生产的产品,就是工业领域里“味精”一样的存在。炒菜的时候哪道都得放味精,而且每道菜放的量都不大。

非离子表活在化工产业的应用也是这两种特点:应用广 + (单一产品中)用量少。而非离子表活的用处主要是改善和调整化工产品的性能或者品质。

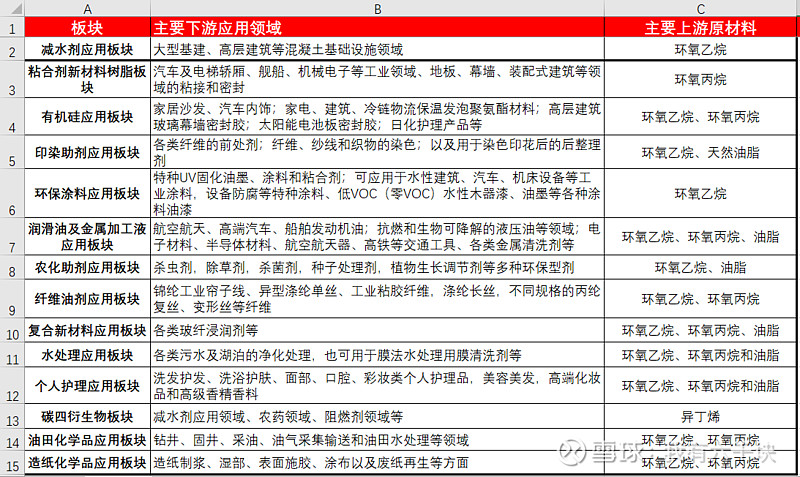

皇马的非离子表活产品总共14个板块被分成大品种和小品种两部分。大品种板块包括减水剂应用板块,其余均为小品种板块。

(补充一句,尽管分了14大板块1600余种产品,但都是生产非离子表活啊。以减水剂板块产品举例:非离子表活——添加进下游产品中——下游生产出减水剂,用于混凝土等领域)

第二个关键问题,皇马能赚钱吗?

这里我们主要说过去到现在盈利稳定性的问题,未来盈利情况的事儿我下个问题讲。

你家旁边的小超市是如何赚钱的?要谈赚钱,销量、毛利、毛利率都是必须要说的,其他财务数据也得挑重点说说。

首先是上市以来按季度看两个大小品种两个板块的销量,总体上保持着稳定的增长:

然后是大小品种板块的毛利、毛利率,总体也比较稳定:

上面是皇马自己的,下面再拉出来和同业比一下今年一季度数据:

说这事儿其实还能结合一下我之前在发过的一篇有关皇马精细化管理的帖子。 总之,过去至今,盈利能力是稳定的,钱赚的还是稳稳当当的。

第三个关键问题,皇马的上限在哪里?

问题有点抽象,其实具体来讲就是:皇马在之后有没有可能赚更多钱?

这个得结合公司发展战略、行业发展趋势以及市场政治经济环境综合来讲。

先说最宏观的战略规划。皇马目前遵循的是产品做细、市场做深且板块横向拓展、纵向延伸的发展战略。通过新版块培育、老板块增量、海外市场开拓的方式提高板块业务增量。这个规划我觉得没问题。而在操作层面上,过去1600余种产品的研发生产也为皇马积累大量经验,经验复制为之后的业务拓展打下了极强的基础。

加上普遍集中的行业趋势、基建对减水剂业务的拉动、上游原料跌价或将利于提高毛利率、对国外产品替代的需求等外部环境,对于皇马这种已产生规模效应的龙头必然是利大于弊。

所以结论是,我个人认为皇马还有很大的发展空间。

第四个关键问题,皇马能抗风险吗?

14个板块1600余种产品覆盖产业极广,且不少产品下游都是刚需(可以回去看第一个问题的图),还有政策等原因(如政府基建投资将提高皇马大品种板块下游减水剂的需求。)从产品数量和种类对销量的保障上来看上来看,公司抗风险能力较好。

而从资金上来看,2019年报显示皇马负债表中没有有息负债,账上资金也有将近6亿。而在最近的一季报中,皇马货币加上理财 产品资金共计近7亿,无短期负债但有一定长期借贷(这个17年来一直没有,突然有了也可能是因为疫情吧)。从现金流来看,皇马对于风险的防御力也是可以的。

补充一点,皇马极其灵活的定价模式对于控制风险也极为重要。常规产品定价参考市价、小品种参考原料价定价采用报价公式且定期调整、特殊定制产品特殊定价。这种定价方式很大程度上保证了盈利的稳定性。

这篇内容我尽量写得言简意赅,算是一篇有关皇马的重要且极简科普,目的是为了让打算持股皇马的股友对公司整体框架能够心里有数,如有补充欢迎讨论啦~ (记得点赞!)

下面附上我之前写的有关皇马个人观点的链接,同样欢迎讨论。

有关基建热和减水剂需求 网页链接

皇马大、小品种板块客户各自特点 网页链接

皇马持股机构浅析 网页链接

产品超1600余种,皇马如何进行管理 网页链接