Meta(以前叫Facebook)是社交媒体的巨头,对人们的生活产生了深远的影响,并以其传奇故事而广为人知。

然而,尽管Meta已经发展了近20年,也只找到了一种主要的赚钱方式,就是在社交App上做广告,其广告业务占公司收入的95%以上。

不过,Meta依然能够长期持续地赚钱。

那么,Meta靠的是什么呢?Meta的企业护城河是什么呢?

其最主要的护城河就是我喜欢的网络效应,这是一种强大的竞争壁垒。

更具体来说,Meta旗下拥有四大社交软件,其中Facebook和Instagram具有个人网络效应,而Messenger和WhatsApp则属于个人效用网络效应。通过这四款产品的网络效应,构成了Meta强大的企业护城河。

我们曾在先前的文章中介绍过《个人网络效应》和《个人效用网络效应》。

为了更清晰地证明Meta的护城河是网络效应,我们将采用前文《网络效应护城河该如何评估?》中总结的方法进行评估分析。

以下,我们将从三个方面展开来说。

1. 用户增长特点显著

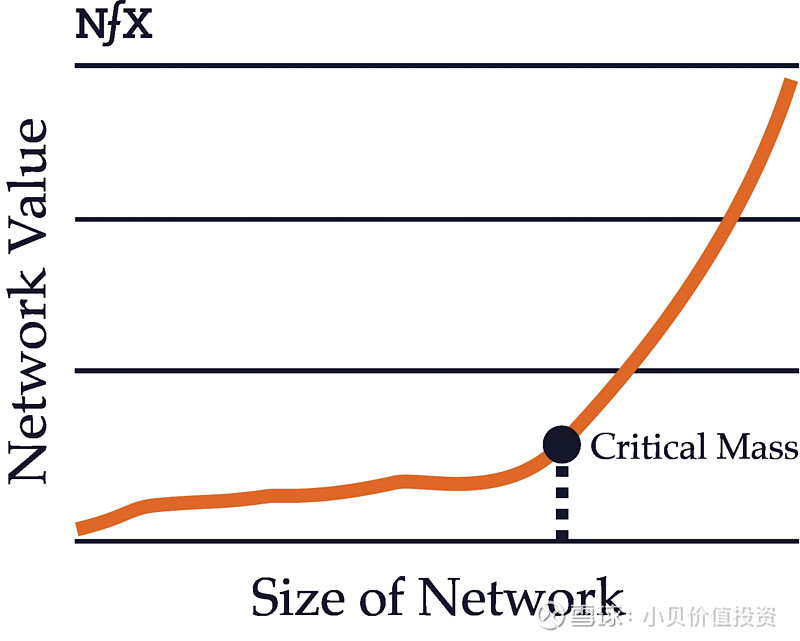

网络效应具有两个关键的用户增长特点:首先,随着用户数量的增加,产品变得更有价值,从而吸引更多用户,形成正反馈循环;其次,在达到一定临界点后,用户增长通常呈现出指数式增长的趋势。

当一个产品的用户增长体现了这两个特点,就是其具备了网络效应的重要依据。

现在让我们将Meta的社交软件与网络效应的经典增长曲线进行比较。

由以上两图的趋势线,我们可以清晰地看到,Meta的三大社交App的用户增长曲线“初期”和网络效应的趋势线非常相似,且在经过临界点后,呈现出指数式增长。

没有Messenger的趋势线,是因为Meta没有公布它的数据,理论上它也是符合的。

Meta家族的App都符合用户的两大增长特点,这是它们具有网络效应的重要证明。

2. 产品市场份额很高

具有网络效应的产品,必定在同类产品中具有很高的市场份额,甚至可能是一家独大。

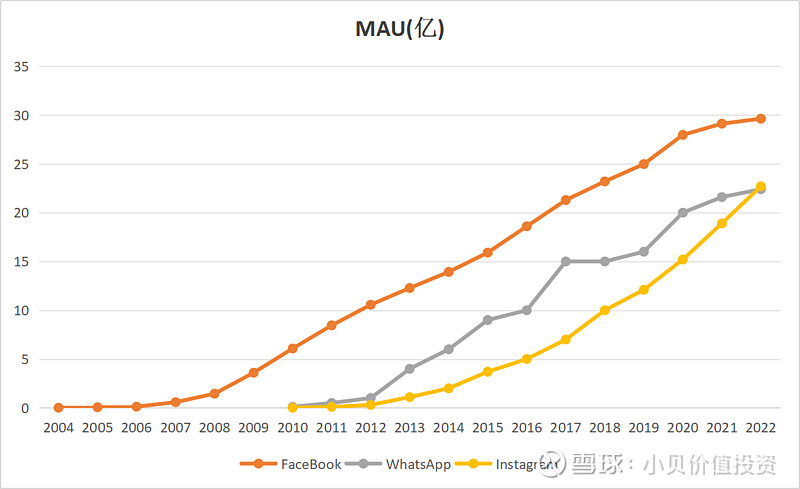

下面我们看看Meta家族App月活人数(MAP)的统计数据。

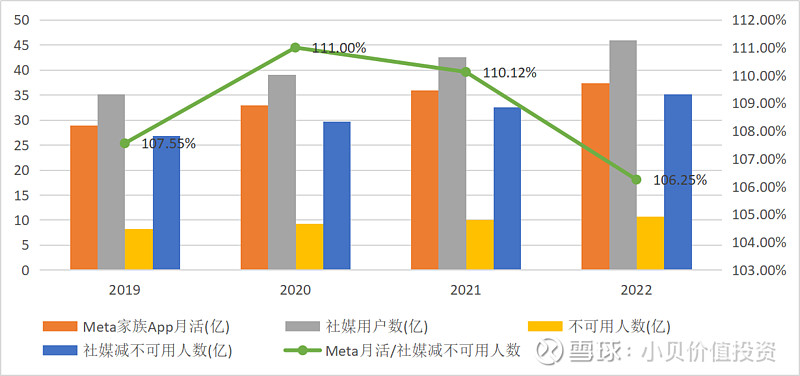

注:不可用人数,指某些地区用户不可使用Meta的社交软件的用户数;社媒减不可用人数,指用全球的社交媒体用户数减去不可使用Meta的社交软件的用户数。

由上图我们可以看出,Meta家族App用户数和社媒用户数同步增长,两者的比值在106~111之间波动。

这在一定程度上说明了,Meta家族App的市场份额非常高。

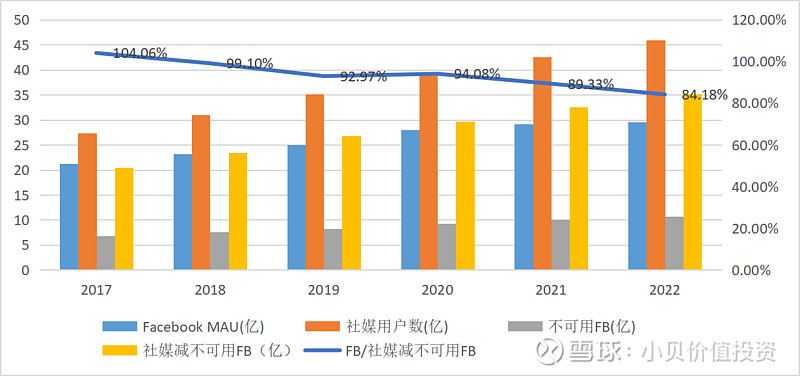

顺带看一下Facebook的数据。

注:不可用FB,指某些地区用户不可使用FB App用户数;社媒减不可用,指用全球的社交媒体用户数减去不可使用FB App用户数。

由上图我们可以看出,Facebook用户数在缓慢增长,慢于社媒用户数增速,两者的比值是在缓慢下降的,说明Facebook确实有一些危机,但目前仍然占据84%的比例。

这在一定程度上说明了,Facebook的市场份额也很高。

WhatsApp 和 Instagram 没有公布相关数据,所以没办法统计。

这种比值并不严谨,但也能在很大程度上说明,Meta家族App的市场份额比较高,也是其产品具有网络效应的证明。

3. 用户转换成本很高

一旦产品形成网络效应之后,它所带来的价值也持续增加,用户想要更换产品就会付出很高的转换成本。

如何证明转换成本的高低呢?我想到了用户的参与度和留存率。

然而,由于Meta没有公布具体数据,我们将使用产品的日活和月活统计数据进行验证。

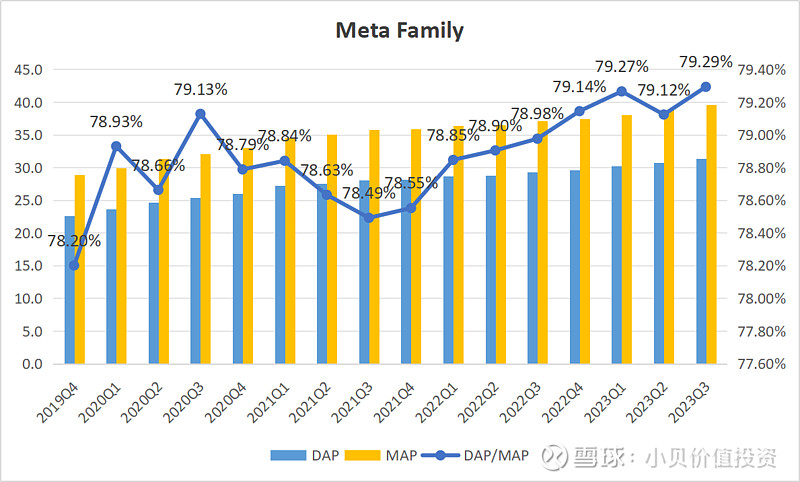

从Meta年报中得到的Meta家族App的日活和月活数据如下。

由图我们可以看到,Meta家族App的日活和月活数据仍在缓慢且稳定地增长着。

Meta家族App的日活和月活的比值则一直在78%~79%左右的区间范围内,并呈现微增的趋势。

这在一定程度上说明了,Meta家族App的用户参与度和留存率非常高。

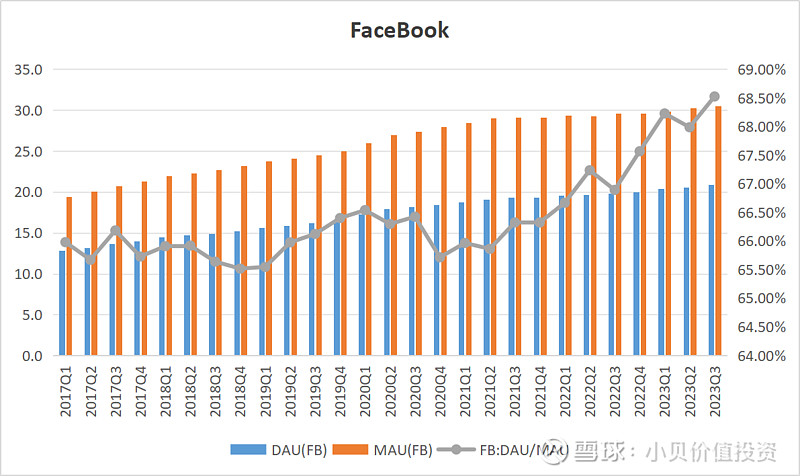

顺带看一下Facebook的数据。

由图我们可以看到,Facebook的日活和月活数据已经明显过了高速增长期,但仍在增长。

Facebook的日活和月活的比值则一直在65%~68%左右的区间范围内,并呈现微增的趋势。

这在一定程度上说明了,Facebook的用户参与度和留存率也很好。

WhatsApp 和 Instagram 还是因为没有相关数据,没法统计。

综合来看,Meta家族App的用户参与度和留存率是非常好的,说明用户转换成本很高,这也证明了它们是具有网络效应的。

4. 总结

首先,通过用户增长趋势线的对比,我们得出Meta家族App的用户增长趋势均符合网络效应的增长特点。

其次,观察Meta家族App用户数和社媒用户数的比值,这在很大程度上说明了Meta家族App的市场份额相对较高。

最后,通过Meta家族App的日活和月活的比值,我们可以推断它们的转换成本也都很高,因为这两者的比值一直保持在78%~79%左右的区间范围内,呈现微增的趋势。

这三个方面的综合分析证明了,Meta的家族产品具有很强的网络效应。

Meta旗下的社交App,拥有数十亿的全球用户。这些App的用户之间形成了强大的网络效应,使得更多的用户参与进来,分享内容,互相连接,从而增加了App的吸引力。四大家族App庞大的用户基础和活跃用户生态系统构成了Meta的主要护城河。

除此之外,Meta与众多企业、开发者和内容创作者建立了合作伙伴关系,允许在其社交媒体平台上共享内容、开发应用程序和提供增值服务。这种合作关系加强了Meta的生态系统,增强了其护城河。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

《价值投资体系》

分享给朋友,投资不孤独~~@今日话题 @雪球创作者中心 @雪球创作人 $腾讯控股(00700)$ $Snap Inc.(SNAP)$ $微博(WB)$