世说新语:国企看资源看催化剂,竞争肯定是干不过民企的。最近北辰走势很强,就是这两个同时具备了,也是估值低残几年,到反转时候了。手里一堆黄金物业,起点很高,浪费了很多年。

乐SUN一:变化才是投资的最强逻辑,北辰报表翻倍目测19年,150%+

金鹏鸟:乐SUN一 请教,北辰2019年年报业绩翻倍是否是因为交付面积增加不少?年报上说2019年竣工面积246万平方,18年竣工面积128万平方。

Roamer:不仅是,管理层2018年藏利润了,高权益项目拖后结算,开发部分权益比仅有60%左右,正常该有85%左右。计提不会发生的预期损失2.7亿。

金鹏鸟:246万平方结算300亿左右吧,从18年的150亿到300亿,权益又高,是利润要翻倍了。不过感觉北辰只是19年结算利润高,2020年又得下降了。

Roamer:结算和竣工不同,我打开电脑给几个数据吧。

乐SUN一:20有人预测更夸张60e利润,综合打个折40-50差不多,这种公司成长不足,所以说他财务销售费用就比较低,然后利润就容易出来。反而可能市场考虑安全性给的估值反而更高。

看现在A股啊,不论什么地产股,稳健的基本上都是得到8~10倍pe。他后续不行的话给到7倍,也是二年翻倍看。另外他那个商业资产估值100w方北京的按几千给的估值。这部分有人重估给到400亿。

大家平时看就是增长性的公司,看得多一点,按预先pe之类。但是这种成长不快,但是稳健而且净利润率高的公司,还是偏另类点。

具体世说新语 研究深入细支多,我只是从大的角度来看,这玩意儿在这个地产安全要求高的这个阶段,应该享受溢价。财务报表会好看这两年,成长慢带来其他费用不多。如果有人专门来讲课北辰实业,就更好了。忒期待@世说新语 等老司机

猫柯:我算着北辰比华侨城便宜,不过a股溢价太多了,h股流动性是个问题。新语可以来讲讲,这公司还是挺有意思的,十几个物业,几十块地,也容易算得清。

Roamer:金鹏鸟-宁波-地产股 北辰群里有个基金经理,团队精算已经很准了。我部分数据可以还原出来。部分找不出来

金鹏鸟:要讲可能要早点讲,否则股价上去了,讲就没意思了。年初,我群的地产股pk就很有意义。

世说新语:金鹏鸟-宁波-地产股 刚才出去了,大家对北辰有兴趣的话,我和@Roamer 可以和大家聊聊这个票,公司比较简单,所以我还能说两句。

北辰是北京亚运会和奥运会的建设和运营商,运动会开完之后成立了实体并在两地上市,他的资产和业务基本也是源于此。基本的信息从这两篇文章能看个大概

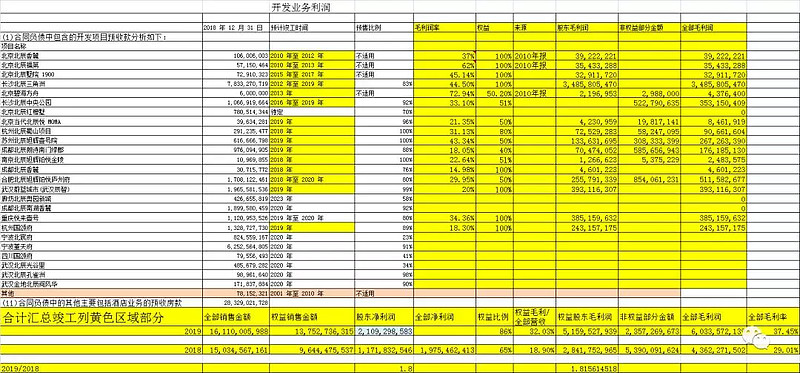

世说新语:Roamer 在线吗?在出来一起聊聊,Roamer 对项目和历年数据做了深入细致的整理,上边的表格大家可能看到了。

北辰属于典型的估值低残的股票,他主要的优势是资源:亚奥运动会留下的设施和手里的土地,北辰的资源分为两部分,一部分是亚运会和奥运会留下的物业,一年租金在26亿左右;另一个部分是开发物业,去年年报数据是846万方一二线的土地,三十多个项目。

我对国企一直有很深的芥蒂,因为国企不是正常化的企业,一般国企低估一倍我觉得是正常的,但如果低估两三倍可能就有机会,而北辰是以资源为优势的企业,我认为这样的国企可以看看。

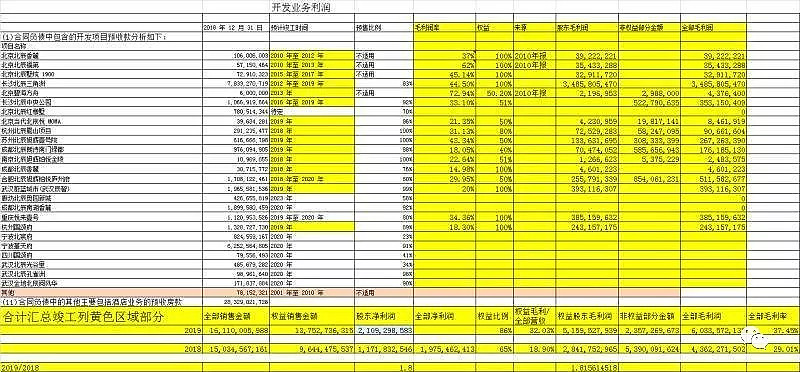

这是北辰物业的历年收入情况

核心是国家会议中心和北京国际会议中心,这两个可以说黄金物业,从名字大家可以想象,是跟人民大会堂一个号召力的,据熟悉的网友讲,国家会议中心要提前一年预定,如果不是国营企业,国家会议中心一年涨价10%应当没问题物业在奥运村中心,两条地铁交叉口,旁边是亚投行总部;

商业部分净利润不到8亿,但扣除折旧大致6.7,他这部分主要是北京120万方的物业,账上资产就40-50亿左右,每年折旧,实际价值应当在500亿以上;

另一块是开发业务,846万方土储,主要在一二线,目前看没有一块亏钱的地,权益89%,大部分是高毛利项目。

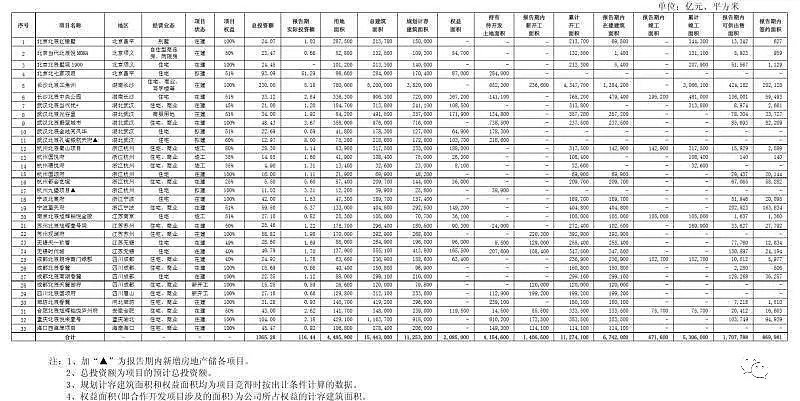

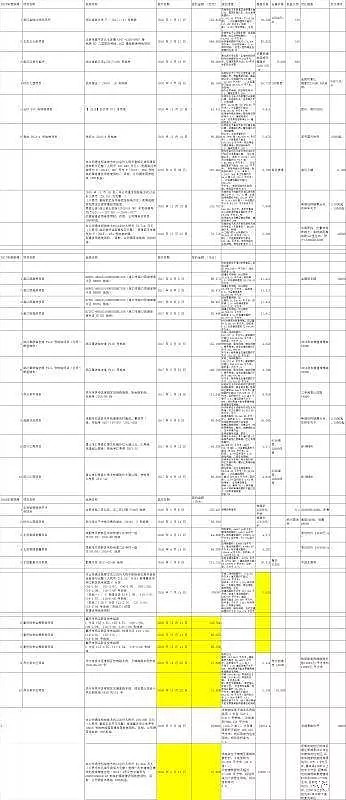

这是项目列表,33个

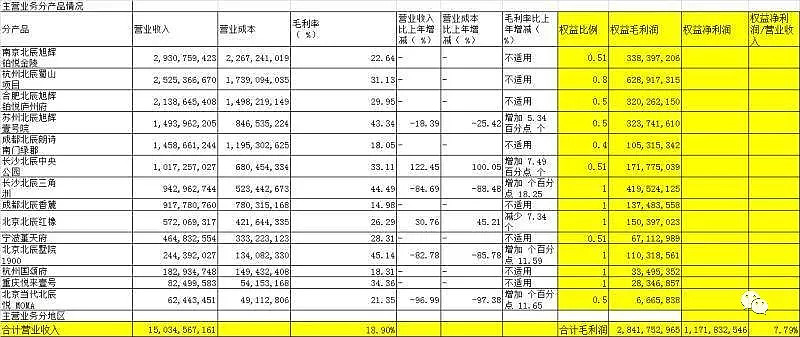

公司的开发业务历程有点曲折,最开始2012年还是2013年在长沙三角洲拿了一块建筑面积900万方的大盘,大家可能都知道长沙的情况,房子千年不涨,这个项目套了几年,资金沉淀了,严重耽误了北辰的发展,目前这个项目已经是高毛利了,去年长沙子公司净利润率18%。

除此之外,公司的开发业务还是非常不错的,拿地节奏很好,非常保守,2015、2016年大规模拿地,此后就收手了,所以他的项目毛利非常高。

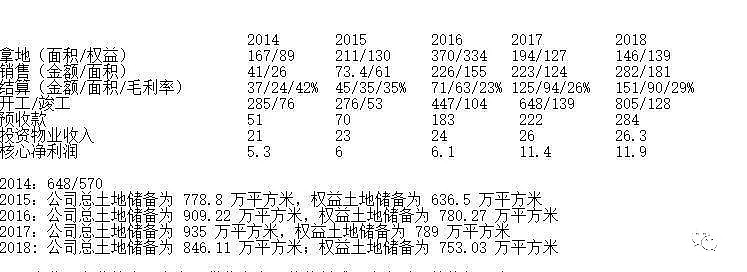

这是公司历年拿地、销售和结算的数据,大家可以看看,他拿地的节奏非常不错。

公司从2013到2016一直处于支出状态,2017年盈利有了起色,业绩增长超50%,2018年正常结算应当也会超50%,但由于北京市出台了工资总额和经营业绩挂钩的改革决定,公司在四季度大幅度做了莫须有的计提,同时推迟项目结算,并主要结算了权益低的项目,导致四季度结算70亿,居然没有利润。公司的结算高峰应当在明年,但今年的利润应当也会翻倍。从一季度结算数据已经可以看到,结算的毛利率38%,净利润率18%(记忆)

大家可以看到去年的销售面积是181万方,销售金额282亿,目前的846万方土储,还是可以够几年销售的,而且商业的利润也在不断增长,所以北辰还不能说是烟蒂,他三年之内都会有很高的成长。

Roamer 对项目和公司的年报做了很深入的研究,我先介绍个大概,再继续。

公司目前的主要土储在:武汉、长沙、重庆和成都

达人知命:我是看了世说新语兄的推荐,在2元买了一点,可惜买少了

悠着点吧:北辰我们这有个国颂府,项目做的比较烂,销售整体营销能力很一般

世说新语:我上边分享的第二篇文章,利润测算,是一位资深的研究人员所写,背后逐个项目都进行了测算,包括结算节奏,大家可以参考,他测算的结果,今年29亿,明年60亿左右,后年不会下降,但结算节奏可能不一定准,所以可以这样说未来三年业绩会有很大增长。

@悠着点吧 我前边说了,看北辰主要看资源,运营能力负分,他的一个三四万方的购物中心关闭闲置一年多了,还没想好干啥,我们对他的盈利也是基于他这种经营能力的。但大家也不要小看北辰,他是国家的御用团队,所有外交部的重大活动几乎全是他操办,金砖国家会议也好,二十国集团杭州峰会也好,一带一路论坛也好,在北京大致在国家会议中心搞,不在北京,北辰的团队就到外地去服务。

Roamer:悠着点吧 杭州国颂府看2018年报毛利润率也比较低,18.31%,大概也没想着赶紧清盘吧。

世说新语:公司的情况我想到就这么多吧,大家开始随便聊吧,@Roamer 更深入

Roamer:世说新语 新语兄太客气。我补充两句吧,其实主要的数据表格已经分享过了,我再贴出来顺便说两句

这是2018年年报结算的楼盘数据,结算了150亿的销售,但是可以看到。合计完以后,股东的毛利率就只有18%了,主要就是少数股东权益占比更高。

根据2018年报中所列的相关数据,2019年结算161亿的基础上,开发部分的利润可以做到21亿左右,这是属于股东利润部分的。理论上或许更高,因为按道理每年都可以小幅度的涨价才对。

拿地这一块,大家应该都知道地价是在2016年中以后开始大涨的,我将北辰2016年中以后的所有地块都做了一个统计,我认为是没有亏损地块的。

这个表格基本上罗列了北辰2016年中以后所有的拿地信息,没开盘的数据都找了临近的楼盘对简单的比对。明显可以看到是“重庆悦来一号”项目,规划的92万方的大盘,楼面价3000,应该是高毛利项目。

世说新语:北辰的信息披露是一流的,几乎所有的信息都能在报表上找到,这也是让人放心的一点,资产不会搞没。

Roamer:恩,从2016年后面拿地的节奏来看,管理层明显是比较谨慎的,这一点也是让人安心的地方。

世说新语:在北京的几家地方房地产开发商里,北辰还是做得最好的,虽然效率和民营比差十万八千里,但物业和土储的价值是很难毁灭的;今年持有物业的利润很可能也有不错增长,一季度已经有迹象,二季度外交部活动排的很满。

从北辰H的市值看,比一个国家会议中心可能多点,但绝对不到两个;他的派息过去惯例是A股利润的30%,A股计提折旧,H股不计提还有少量重估,一般H股利润比A股多两亿左右

Roamer:

表格中有比较详细的信息,投资物业一年折旧2.96亿,还计提了两笔减值,大概2.56亿

关键是以前的年份从来没有计提过这玩意。

世说新语:因为他没有亏钱的地,所以计提完全是蓄意,物业再搞二十年可能要折成零了,120万方北京亚奥商圈的物业。

北辰的2019经营计划vs2018经营计划 网页链接

关于2018年年报,我做了个对比,管理层每年都有竣工计划和结算计划,后边附了国企工资改革的一个报道。

乐SUN一:所谓投资就是投资的变化。以前他的利润出不来,这两年会出来的。他那个资产重估这块只能说看运气了。如果分红再提高一点,就对股价更为吸引力。安全边际足,a股环境下会给pe到位。早两年保险公司5+也进去一直拿着

简单就好:北辰有没有员工激励计划?

世说新语:自己说有,实际上也就是效益工资,按照年报,董事长薪资83万,全部管理层薪资才800多万,他们对工资总额和业绩挂这项改革应当是重视的。

乐SUN一:看来是相当重视啊,关心自己的钱袋子。

世说新语:这个公司目前的状态就是躺着赚钱,给外交部服务。实际上大量的可做的工作没有做,比如这些商业完全可以证券化融资,或者重估一下降低负债率,包括停业的亚运村北辰购物中心几万平闲置了一年多也不处理,但这已经比原来亏损经营强了。

Roamer:2018年应该终止经营的就是亚运村购物中心。花费3900万

世说新语:2017年好像还计提了1.7亿左右的辞退薪酬。

Roamer:应该是1700万,表格里面的终止经营净利润部分。

简单就好:北辰的酒店非常不错,以前出差经常住,性价比贼高。

世说新语:那有可能Roamer 我记得是1.7亿,也可能记错了。

世说新语:简单就好 他酒店好多是配套,国家会议中心就两个配套酒店,一个写字楼。

Roamer:个人认为是公司难得的成长甜点时间,机会相当不错。基本上知道的都讲了,各位有问题可以再聊。

世说新语:他的物业在开发之初都是北京市最好的,但亚运会过了太久,所以那部分物业现在看已经不那么好了,奥运会留下的还是很棒的。

乐SUN一:群里面人很多,习惯了预先pe,高成长,哈 看到这些有点不太习惯 目测。

猫柯:市场对北辰基本没有关注,但是未来两三年业绩确定性很高,且远超券商分析师的预期。就算市场再不买账,只要派息率能够维持,股息的角度就足以支持股价上扬了。

周展宏:新语最早发掘了北辰最近有点走独立行情的意思,劵商基本没覆盖,也是个优点。

猫柯:缺点在于北辰a的溢价实在太高,北辰h的流动性又是一个问题。资金量大点的话买卖比较麻烦,不过作为一个中长期配置来说还是一个很不错的标的。

周展宏:只要你愿意出价,就有量的

Qiufang:

世说新语:对,去年搞了一单资产证券化融资,用长沙物业搞的

北辰港股有7亿股,总股本33.6亿,除去大股东和王府井持有不到13亿股,其他前海人寿和泰康这类保险的持股应当也相对稳定,A实际流通股不到港股两倍,但A换手高港股换手低。太晚了,不刷屏了,大家晚安。

金鹏鸟:世说新语 Roamer 感谢给大家的贡献,没刷屏,很棒的分享。

整理者:杨勇 大湾区价投俱乐部