最近这阶段我一直在反思对房地产投资的思考和操作,因为学习的内容以及周边家庭的购房现象对我产生的影响,我整个一年更多的在分析房地产企业以及上下游。

我认为研究行业性质和周期这个需要更多的反思,以及对研究企业的特质对行业现状的相符性也需要更多考虑,这都是未来投资其他行业需要深度思考的问题。在知道某大会有问题的时候我想到的是预期差赚取超额收益,所以研究了好几家公司,但其中有一个公司我没想到市场直接把它和某大打成一个标签,就是融创。第一是融创的土储这个应该是众所周知的在强二线非常丰富,并且一线城市有很多并购和机缘巧合搞到的优质土地,其次是销售,融创的销售是凶悍的可以这么形容,文旅产品应该说在城镇化的进程中卖的最好。在一线城市的品牌力中也是前列的。还有就是我所最关注的管理层,十分稳定,老孙是个有争议的人物,雪球上很多人抨击他,但我不这么认为,如果老孙是个只想要更多money的人服务分拆的时候完全可以另一种分法,让他个人利益最大化,直接提升身价几百亿,但他没有对吧,并且去年很多关注融创的人应该知道老孙几乎是3天一座城市,不停的签约出席活动,和各个大领导约谈,成功拿下不少项目。还有就是企业文化,在融创内部高管之间都是没有阶级感,比如叫老孙和孟德。在融创内部的朋友说是团队氛围非常好,觉得融创的拼劲和凝聚力是最好的,待人处事的方式态度都与众不同。

这张图片和一些企业家就形成了鲜明的对比。

接下来就是负面的了,也是很多人如何去讲融创会破产的。

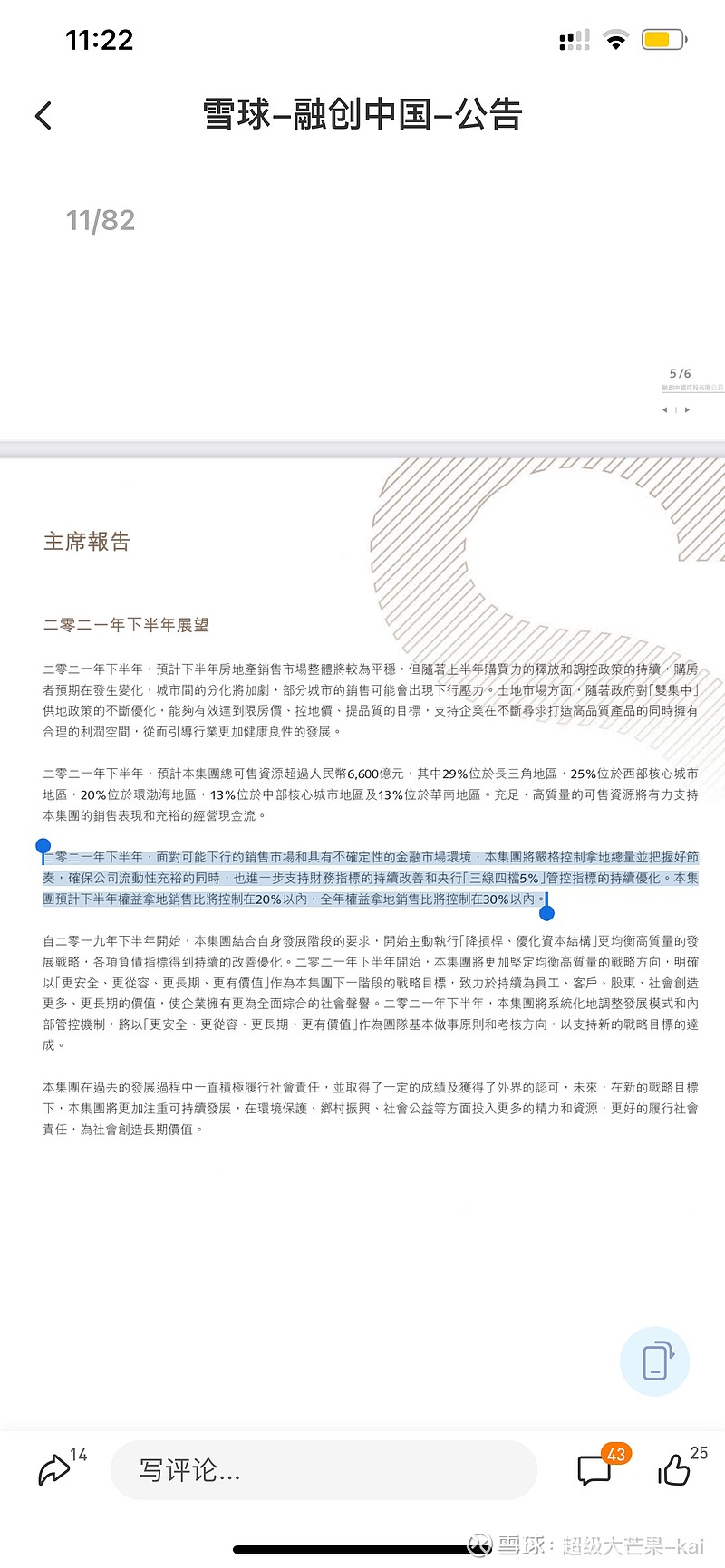

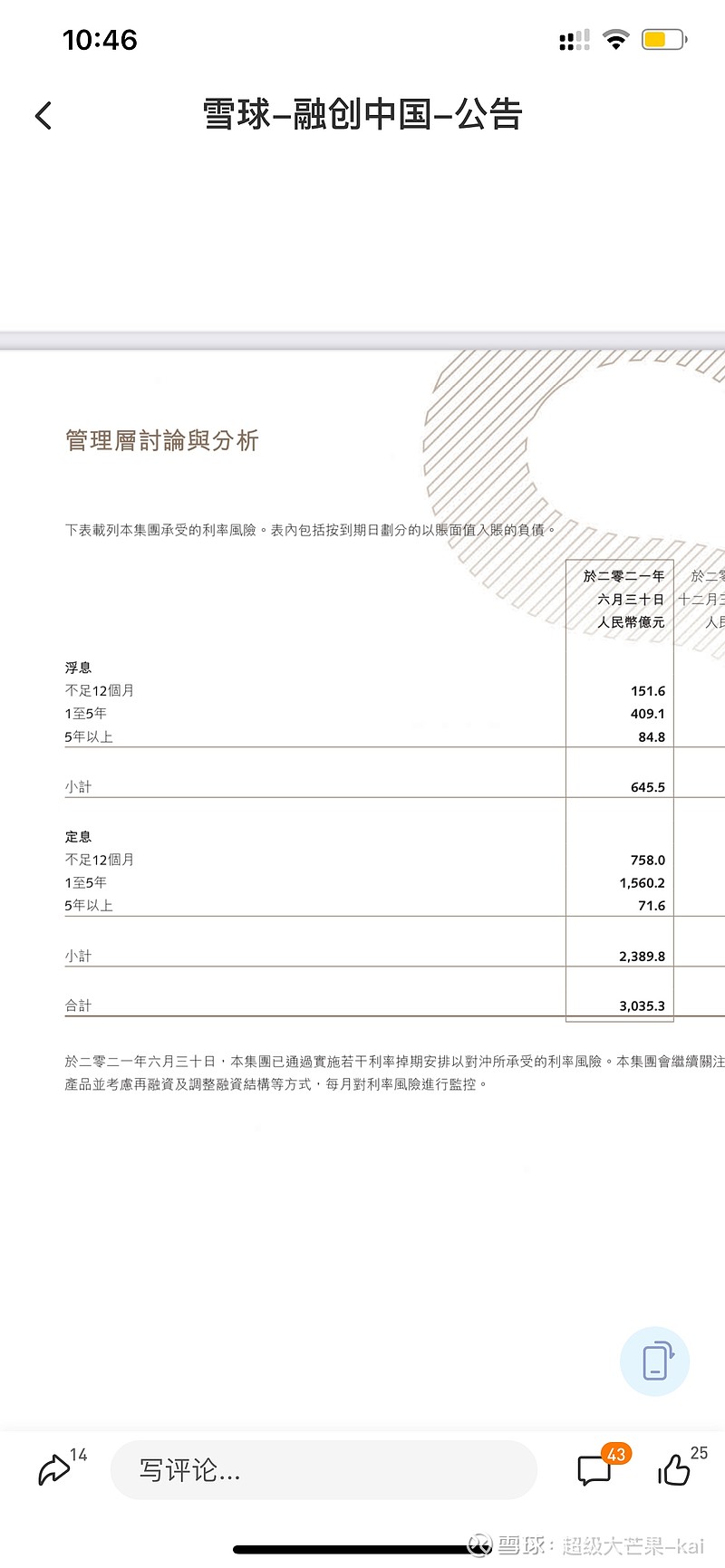

1.融资成本和负债规模:这块无可否认,融创就是这样的你投资前一定得知道,融资成本8%,这在行业是最高一级别的融资成本,再加上利息资本化80%以上严重侵蚀了未来的毛利。今年中报发布会老孙也说了要做成投资级,3年后5个点的融资成本,这块就得持续观察了,如果成了就缓解了100亿的税前利润,当然仁者见仁 智者见智,你可以选择不相信。负债规模融创的有息负债是3000亿,短债900多亿。这也是很高的因为上半年拿地了要不然可能今年就到2000多亿了,但维持了有息负债不变也说明上半年确实市场好,回款好。还有一条红线明年就可以达标这个肯定的。负债规模也是底子薄的原因,融创现在就是这样的企业无可否认,管理层从2019年开始就提要缩减负债,也是有进步的,从两条红线变成一条红线,以及大幅缩减的负债规模,不能优秀还不能及格么?我承认融创还没有到安全的地步,但至少融创是不断在改变的,不断调整结构的,而且融创的中报也提到了以下内容,我算了下按照中报说的最多融创能拿800亿左右的地,况且现在没有拿。对房地产行业有了解的应该知道新城之前不拿地后报表发生了什么变化,这就是融创的动作和想要告诉市场的声音。

2.融创接下来需要还钱的问题

首选我觉得如果质疑一个企业首先要看报表,其次要调研,最后要跟公司沟通,和上下游沟通。

我认为这次融创的中报透明度非常好,比绝大多数内房股的透明度都要好,这是融创想要改变负面舆论的第一步,想让股东和潜在投资者了解更多。最近有人说融创年前要还900多亿贷款,那么我们就看报表,那么很显然900多亿是到明年6月30日需要还的欠款,而不是年前。这还有9个月呢,完全是没有分析过得出来的结论。还有就是不方便透露的,只能说这块融创肯定年前没问题。

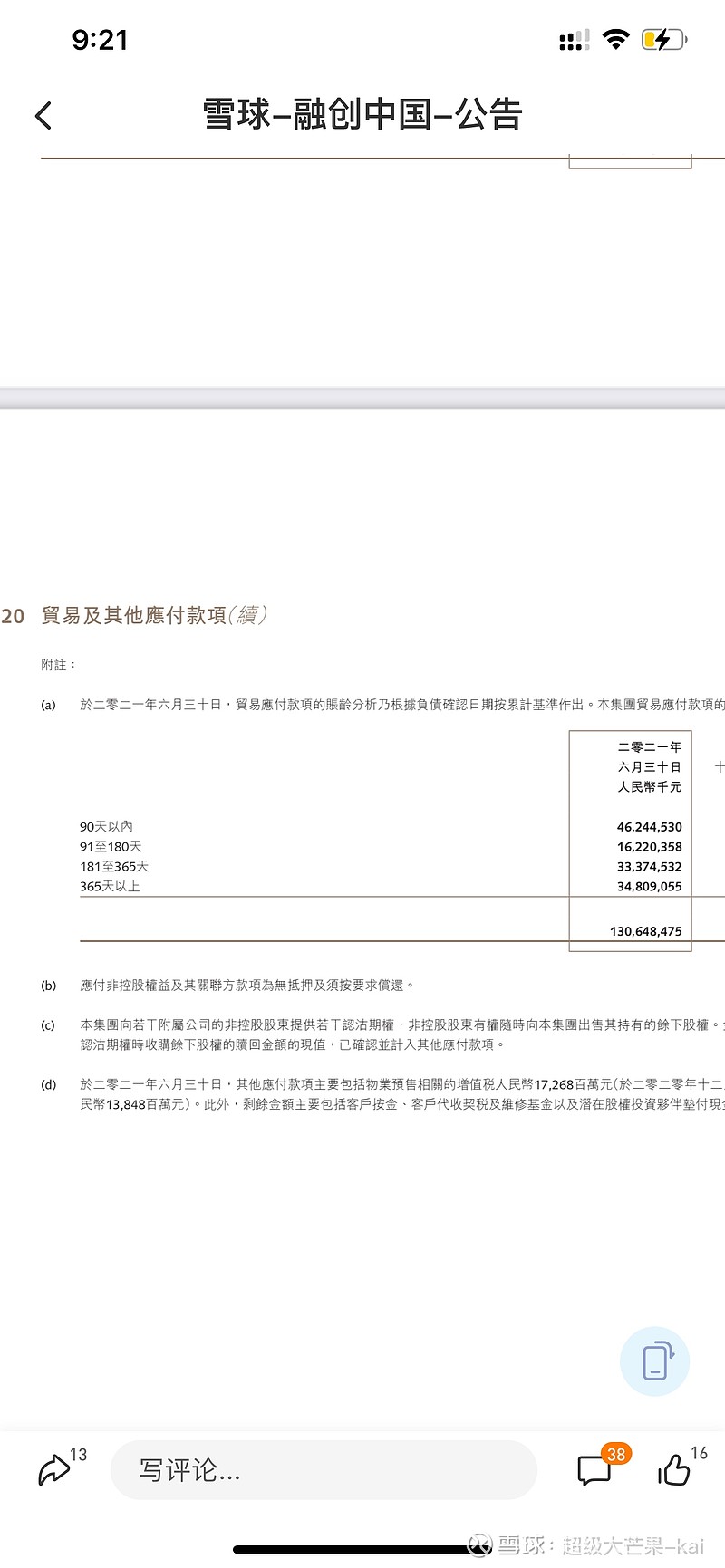

还有贸易款的问题 中报也有答案,其中三个月以内的有400多亿包括土地购置款,还有给总包的款项,整体还有100多亿的稅。其中90天以内的是462亿,那么从6月30日起到现在马上三个月了,有人听到融创欠地方政府钱么?有人听到上游上市公司说融创的情况么?只有商票总被人说,这块我得说下,商票大家细看都是各个项目公司开出来的,最高是36%年化,那么你得看什么时候兑付才是真正的供应商愿意放弃的一部分,最高月化3%,只能说因为某大事件让一些小供应商对高负债市场形象的房企失去信心,因为如果出事他们几年的利润都搞没了,这是人之常情。但你看到有中建几局的么?这就是现在建筑行业的问题小的企业非常怕但他们没办法因为抢不到活,大企业肯定会先调查的而且大企业活也不好找,有好项目肯定会抢的,还有就是我觉得融创肯定未来会减少商票的,商票也纳入监管了所以这个不用担心未来融创找不到供应商的问题。

3.文旅产业的问题

很多人觉得文旅的资金沉淀和收购的资产会压垮融创,这个是我一直最关心的问题。因为我最开始找标的的时候就被文旅吸引,毕竟你要知道房地产行业未来会多元化,可是得有一个有现金流并且能长期还可行的大体量行业。那么物业和文旅还有商业地产肯定是非常符合的。通过了解我知道之前的文旅模式和现在的开发模式是不一样的,是滚动式开发,那么这样你的住宅一批一批开发就可以稳定现金流,分批拿地就可以极大缓解现金流,之前万达走的就是全部拿走模式,这样就会造成更多资金沉淀并且会影响全国的公司大盘。还有融创的问题就是之前的万达盘后遗症很明显,质量问题还有乐园的配置建造都是一般的,所以影响了去化和吸引人流。进而这几年再改进可以从哈尔滨融创和成都文旅城就可以看出差距非常大。并且融创还在拓展雪世界和水世界沟地,这些都是议价能力也是溢价能力。

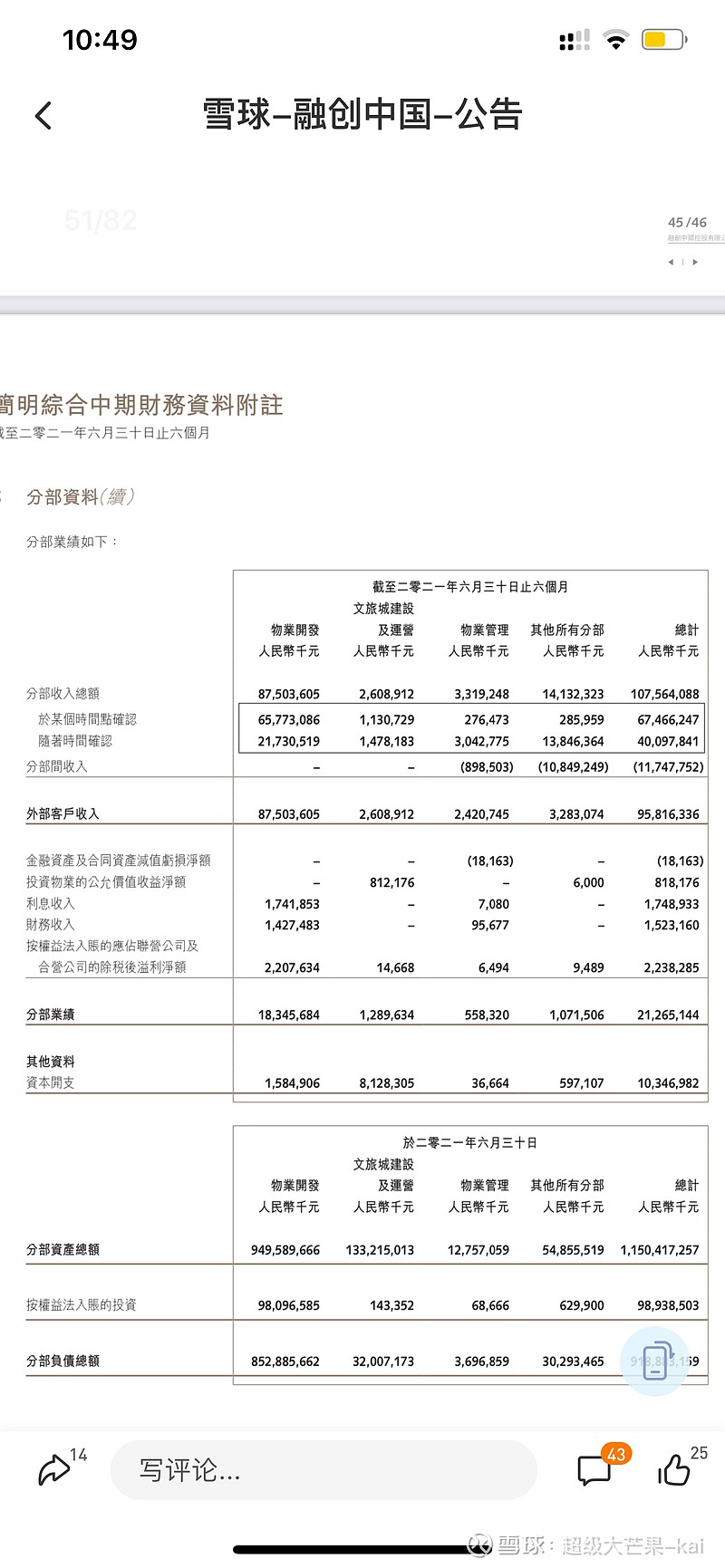

分部中可以看出营收上半年是26亿,随着未来十几个文旅城30个雪世界的开业我认为未来全年100亿营收问题不大,虽然现在折扣一年就有大几十亿,但这都是现金流,折扣只是报表影响利润但不影响现金流。还有就是我一在说我看中的是大IP文化文旅的融合,当然需要很长时间的探索,这才是融创的第二曲线的重点,这就需要更多的资源了。还有就是物业随着未来融创交付的增加,今年融创物业的利润就有13-15亿,这难道不是现金流么?

我所担心的是现在市场遇冷的时候文旅项目的销售,这才是大家需要关心的,但跟进了几个文旅项目还是不错的有火热的也有冷清的,但没有卖不出去的,也没有清仓甩卖的。

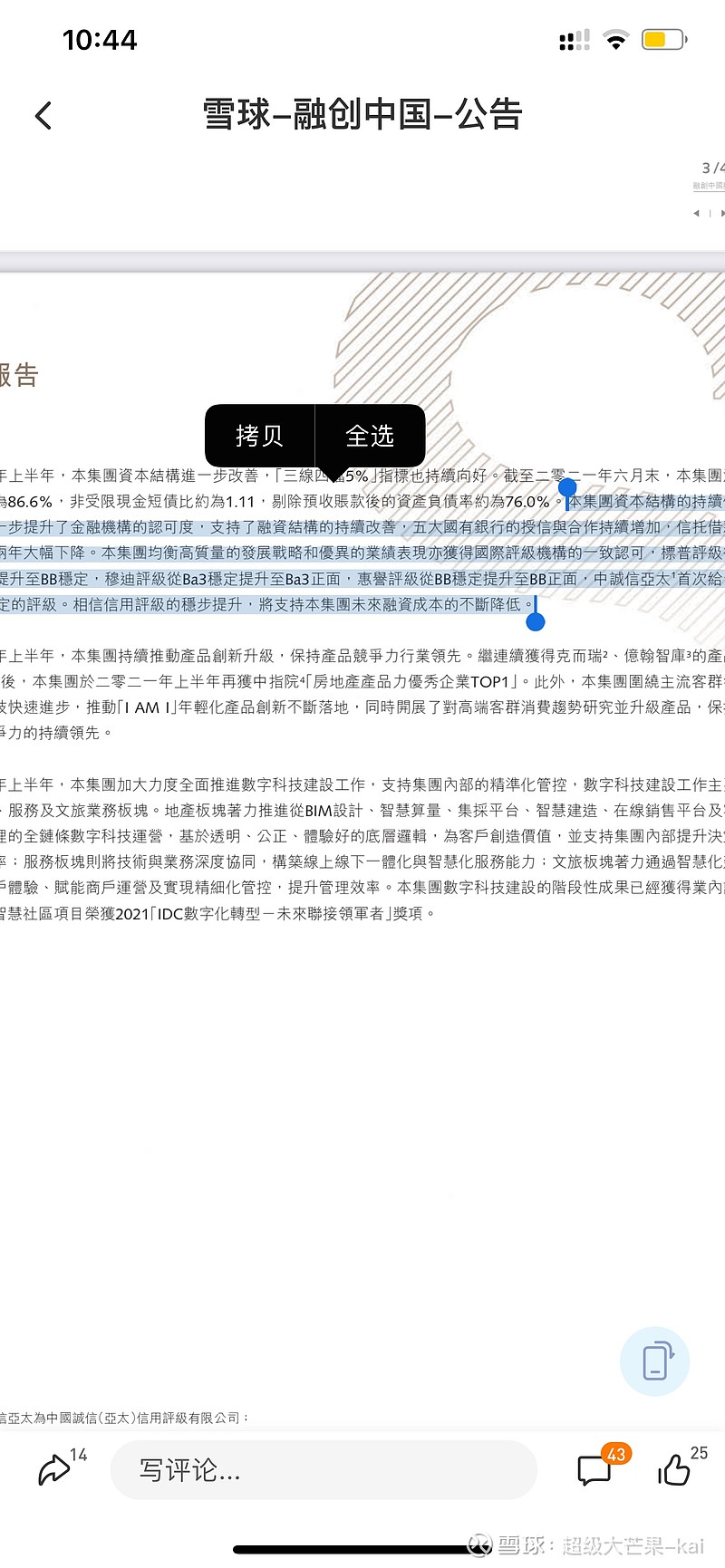

我们再看信用评级情况,可以看到中报写了五大国有银行授信持续增加,因为只有大型房企的授信排在前面,就像金地拿到招行500亿授信一样,融创虽然是一个民企但至少走在了更前面,银行的放款合作肯定也会有优先比如做按揭,做过桥,做抵押贷,开发贷,也验证了一些消息。还有标普 穆迪的评级提升,这都是正面的,这都影响了未来融创的发债情况,从而减少信托。融创上半年还了很多信托,这都是积极的信息。融创在年初的窗口期发了不错的美元债,利率都是6-7,并且美元贬值也是收益了。

其实这次大跌后我认为融创以后的走势就会更稳健,吸引更多长线资金和外国资本或者养老基金能够让股权结构更加扎实。而不是一些随风而动的小草,游走在金融市场的对冲基金和恶意做空取得收益的资本。对比下龙湖的股东结构,有更多的政府基金和长线资本会对股东的持股体验更好。还有就是管理层的大部分身家都在融创上,我认为利益还是一致的,大家可以回想下老孙之前的运作。

最近的反思让自己更从容的接受了融创的大跌,也在客观分析更多,让自己的心态更平和。真正体会到了一句话:海纳百川 有容乃大 壁立千仞 无欲则刚

我对融创的这些能力的认知还是没有改变的,因为很多人的融创崩溃论才有这篇文章,我不是一个写手,也是一个不断在学习的入门投资者,希望能够更多角度去分析自己持仓的分析,不能做投资意见,但希望能减少融创崩溃论的讨论。

最近一直在反思自己的逻辑和战略战术的问题,以及对赔率胜率的思考,也在一直向钦佩的优秀投资人学习。也在不断思考政策和行业的影响,对优秀商业模式企业也有了更深的认识。扶苏公子的一句话“想想开头为什么选这么难的角度”让我深思了好久,也让我想起了巴菲特的跨栏理论,让我完善了一些投资理念,非常感谢🙏,并且对慢即是快有了更深的理解!企业的例子我就不举了,我只想说融创在我看来是不会破产的,我也认为融创的优缺点都很明显,投资者需要做的是积极沟通,多做分析,多调研,而不是随风而就。我也希望更多的投资者能够自行分析,以自己的认知和角度来觉得自己的投资选择,自负盈亏,这样才能更好的让自己学习有用的知识和经验。只有形成自己的体系不断完善才能在投资领域走的更远,认知更深,活得更久。

也非常感谢一些球友的分享和教导,希望更多融创的投资者静待花开![]() 最后想提醒下大家在港股一定要!!!!杜绝用杠杆,第一是没有涨跌幅限制,第二是做空机制,第三是本金的永久性损失是投资中最不可接受的事情!!!

最后想提醒下大家在港股一定要!!!!杜绝用杠杆,第一是没有涨跌幅限制,第二是做空机制,第三是本金的永久性损失是投资中最不可接受的事情!!!