过去两月,集运市场变化之大恐怕出乎大家的意料。旺季不旺,甚至六月开始,即期运价加速下跌,破6,破5,势如破竹,如今破4也仅一步之遥,恐慌情绪蔓延整个市场,似乎周期终将回到最初的起点。

SCFI指数连续下跌11周,上周更是暴跌8%,创疫情以来单周最大跌幅。截至目前,SCFI指数由历史高点已下跌近40%,已跌回21年4月的水平。本周市场报价似乎又下调大约200美元一个箱子,估计周五SCFI还会继续下跌。

虽然近期集运市场利空不断,但我想在恐慌之余投资者还应保持一份冷静。

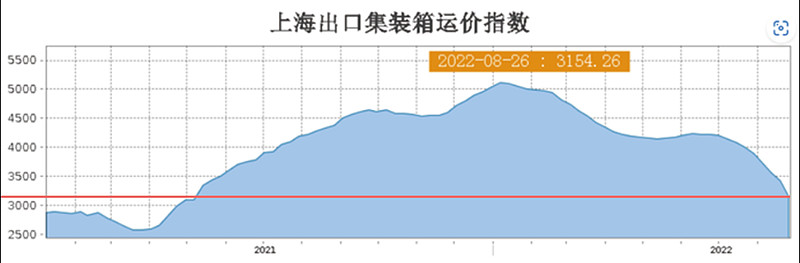

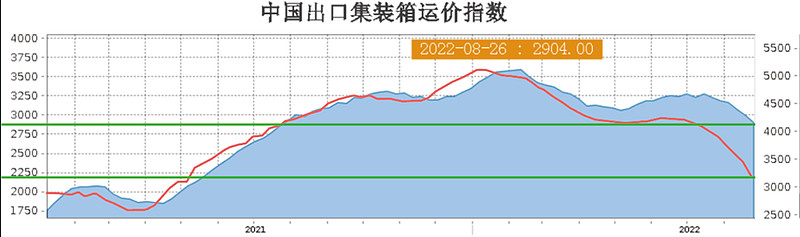

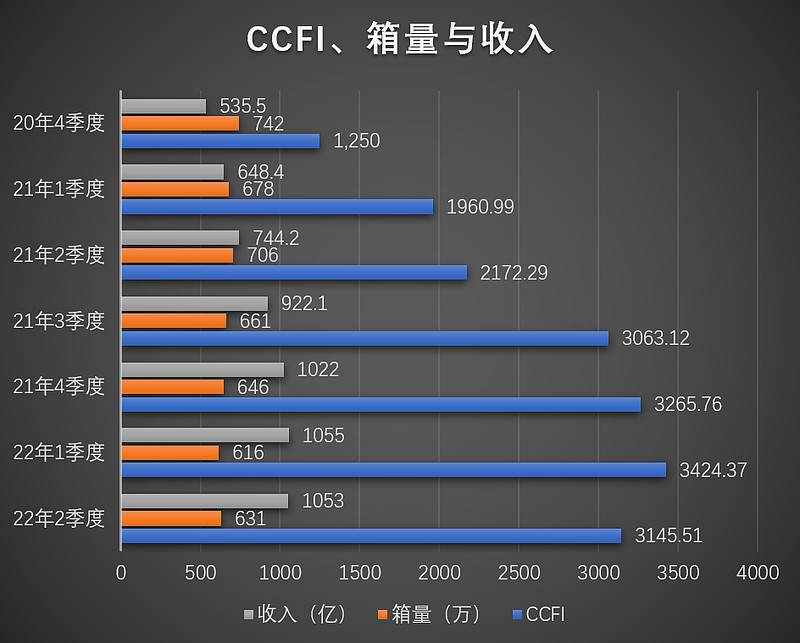

如图所示,我将SCFI和CCFI指数画在了一张图里,红线代表SCFI,指数值对应右边;蓝色即CCFI,指数值对应左侧。可以看到与即期市场货代和小规模船公司自杀式地下调运价相比,主流船公司虽然即期运价也在下跌,但跌幅相对克制,当然也有一部分原因是长约的支撑。总的来说,目前,CCFI指数依然处于相对高位,上周CCFI指数跌破3000,报收2904。

可能很多人只看到了指数的下跌,但并不清楚其背后代表的各个市场参与者的处境。首先是货代,随着运价不断下探,去年赚得盆满钵满的货代逐渐开始亏损,除了运价的下跌,由于今年船公司直客比例增加,货代能拿到的箱子更少了,导致量价齐跌,迎来至暗时刻;对于规模相对较小的船公司来说,同样不太好过,一方面是因为长协比例低,只能竞相喊低运价吸引货源,另一方面这类船司的集装箱船通常是高价租来的,面临较大的成本压力。因此,这波运价下跌有望洗出一部分市场参与者。

至于主流船公司尽管也面临即期运价向下的压力,但处境相对好很多。目前CCFI指数为2904,与去年三季度CCFI指数3063最为接近,去年三季度$中远海控(SH601919)$ 实现收入922.1亿,扣非净利润304亿,按当下这个指数来计算船公司依然暴利。不可否认,明年长协价格必然要下调,CCFI指数也还将继续下探寻找支点,但有可能会回到过去薄利甚至亏损的阶段吗?我认为不会。首先目前即期运价已经跌倒甚至跌破部分货代、规模较小的船公司的成本线,或许运价还能下探,但空间已经不大了;另外,航司停航数量和比例持续创下本轮新高,虽然目前并没有止住运价的下跌,但我有理由相信,若不停航,市场运价将比现在要惨淡得多。

本文虽题为中报详细分析,但我还是想借此机会梳理一下目前的市场状况,毕竟我发文次数也不多,就不另行一文了,若想看财报的读者可下滑查阅。本文结构具体分为以下4个部分。

1.为何需求未降运价却开始暴跌?

2.分红及个人操作

3.中报详细分析

4. 结论

根据交通运输部的数据,今年1月到7月我国港口完成集装箱吞吐量16868TEU,同比增长4.2%。另外,1到7月中国到美国的货量也同比增长2.7%左右。不管是国内还是美国港口的数据都还算不错,在去年庞大的基数下还有一定的增长,那为什么在过去的两个月运价却如此疯狂地下跌呢?

我认为可以从两方面来解释。首先,一般来说订舱都会提前两到三周,而集装箱船从中国运到美国需要一个多月。因此运价并不是反应即时的货量,6月开始的这波运价下跌对应的货物需要8月及以后到达美国卸货,所以8月以后美国港口的数据恐怕不容乐观。其次,由于受潜在罢工的影响,今年船公司大量减少了美西港口的停靠,转而停靠美东的港口,而美东的港口数量多,分摊以后每个港口不如去年美西洛杉矶和长滩码头上百天等泊那般拥堵。今年以来美东港口拥堵加剧,相应地,美东运价也表现得比较坚挺。目前美东航线CCFI指数为2835.84,相较年初第一周的2649.67还有一定程度的上涨。而美西形势不容乐观,由于货物大量转移至美东,而去年下半年开始船公司又大量增加了美西的运力,因此美西拥堵开始缓解,目前美西等泊船只的数量一度降低到个位数,等泊时间也大幅缩短,每艘船可以来回亚洲和美国的次数增加,有效运力得以释放。货量不足造成船公司没办法满载,没法满载导致舱位要多少有多少,运价自然炒不上去,于是小规模的船公司和货代开始竞相喊低报价,而货主见状都不急于发货,等着更低的价格,恶性循环导致如今运价一泻千里。

对于未来显然不容乐观,美国加息和通货膨胀抑制消费,零售库销比也提升到了1.2,由于去年疯狂的补库存,部分品类的货物甚至已经恢复到疫情前的水平,今年补库存需求开始缓解,转而向去库存过渡。但是对于未来也不必盲目悲观,1.2的库销比依然偏低(历史平均值1.5左右),未来货量也不会出现断崖式的下跌。而我在《全面梳理大国重器——中远海控》也提到,如今影响运价的主要因素已经由供需开始转向船公司为应对需求的冲击而采取的策略,而近期大规模的停航也印证了联盟的有效性。韩军在前两天的会议中也提到:“过去的10年里边,我们A股的市场对于周期的理解基本上还停留在08年以前的周期的大牛市里面,我们还幻想着需求可以爆发式的增长,而我们的供给也保持一定的增长,我们一直幻想是需求端驱动的一个大牛市,我们不曾去理解说供给端的收缩也能产生大牛市。”

我们本就不应该认为CCFI能够长期保持在3000点以上,如今只不过是必然的回调,或迟或早,这种回调是必然发生的,关于这一点我想大家也都清楚。而当回调真正发生的时候,多方却开始摇摆不定,近两个月很多熟悉的身影卖出了海控,唱空的空方也越来越多。而这些唱空的人并非都是对海控毫无研究者,大多数是近几个月卖出海控的人,由于自己本身研究能力差,看到运价下降便开始线性外推,认为航司最终会回到原来薄利甚至亏损的状态,于是开始四处宣传自己这套毫无根据的论断,实则是对自己过往亏损的宣泄,渴望在自己卖出以后股价能如愿继续下跌,以此“挽回”一些自己的损失,证明自己卖出是无比正确的;某些卖出海控而买入油运回来唱空者更是丑态百出,急于证明自己那愚昧的“智慧”。当然,此番言论仅针对卖出而唱空之人,对于其余曾在一条船上而如今已卖出的水手希望能在别的地方取得好的收益。

扯远了,那么未来运价的中枢会在哪呢?说实话,由于集运涉及的变量因素过多,这个问题很难有明确的答案。但能够确定的是,过去薄利甚至亏损的时期必然回不去了。若将此次运价下跌看成一次危机的话,危后便是机。随着实力弱小的市场参与者被洗出局,集运市场格局将更加稳固。如果一定要我回答运价中枢是多少,我认为CCFI的中枢会在2000左右,对应利润一年500亿左右,当然这很主观,预测错的可能性很高,读者不必以此为准。

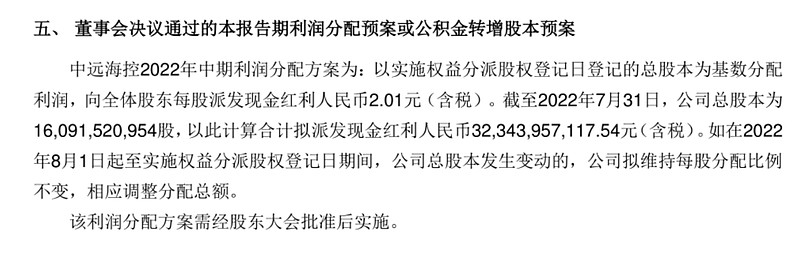

本次分红每股派发现金红利2.01元,此次派发现金红利323.44亿占净利润的50%。股息率(每股分红/当前市值)为13.95%,要知道这个股息率是以半年来计算的,若全年简单乘以2则为27.5%。这股息率可以说是相当恐怖了,上次见到如此高的股息率还是在其他集运股。

关于本人操作简单阐述如下。由于海控在我的仓位占比实在太高(目前为91.17%),所以一直希望能够降低点仓位,但我又不希望通过卖股票的方式降低仓位,毕竟我对海控爱得深沉,因此我寄希望于通过分红被动降低仓位。然而21年年报的分红方案确实让我大跌眼镜,如此吝啬的分红打乱了我降低仓位的想法,于是在本次分红以前我对年中的这次分红方案进行了以下规划:若不分红或分红250亿以下,卖出约10%的仓位;250以上卖出5%的仓位。按理来说本次分红323亿我将卖出5%的仓位,但我实在不舍得卖出,或许海控在我眼中早已是非卖品了。

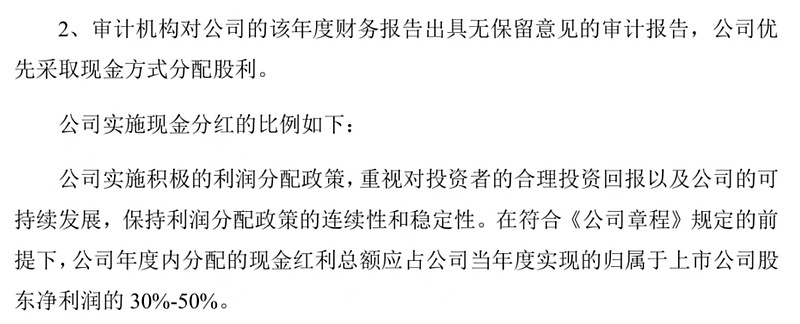

另外,三年股东回报计划也公布了,22年到24年公司年度内分配的现金红利总额应占到公司当年度实现的归属于上市公司股东净利润的30%-50%。虽然三年股东回报方案的内容在我预期以内,但或许是经历了多次不及预期,这份股东回报计划和本次分红方案才显得如此可贵。因此简单说一下我的操作:坚持一股不卖!

有关中远海控财报的分析我在往期财报分析文章已有过详细的阐述,故本文长话短说,仅起到补充完善的作用。

想看更详细的财报分析,点击→《百川异源—而皆归于海——中远海控财报详细分析》,顺便预告一下,三季度的财报如果没有异常我就不写分析了,有兴趣的读者可套用《百川异源,而皆归与海》这篇文章的结构自行分析。

1.由上图可知CCFI、箱量和收入之间的关系:CCFI与收入具有正相关性,之所以近几个季度CCFI增幅大于收入的增幅是因为箱量减少。箱量之所以减少我认为并不是货量不够,而是由于停航保价和海控运力轻微下降导致的。

二季度CCFI均值为3145.51,完成箱量631万标准箱,实现收入1053亿,净利润369.4亿。上半年完成箱量1247万箱,同比下降9.9%。具体分航线来看,上半年跨太平洋完成箱量246万标箱,占比19.75%,亚欧航线完成箱量236万标箱,占比18.93%。与往期相比数据保持稳定,并不会出现某条航线箱量大起大落的情况。

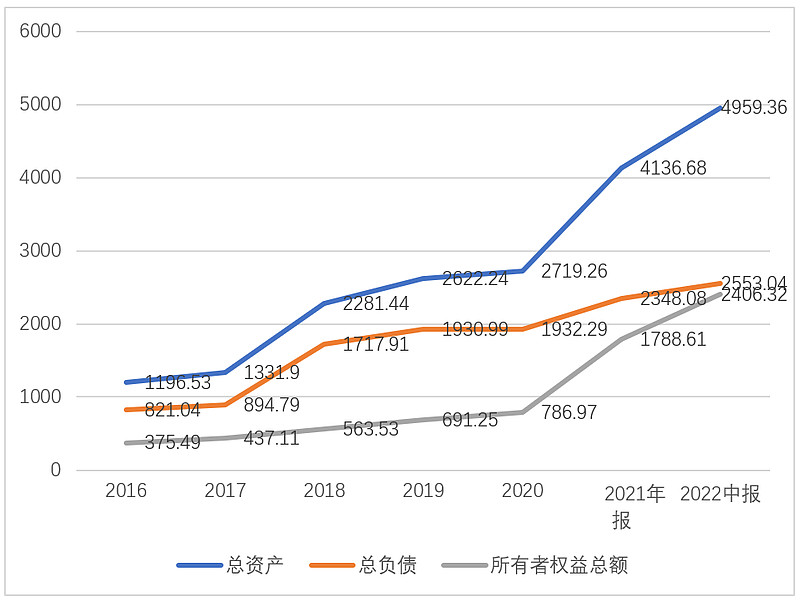

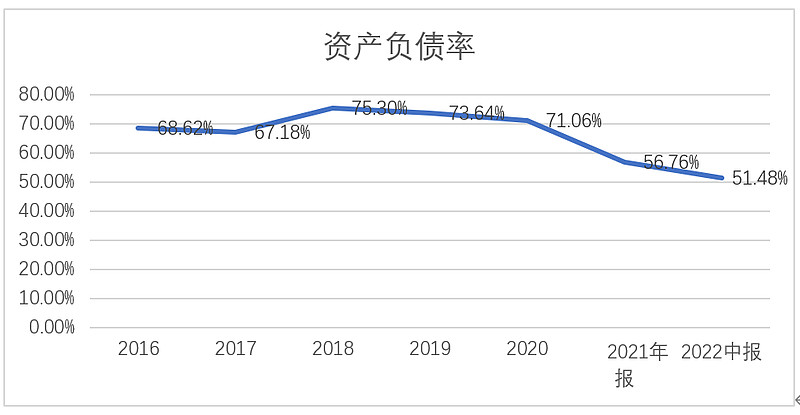

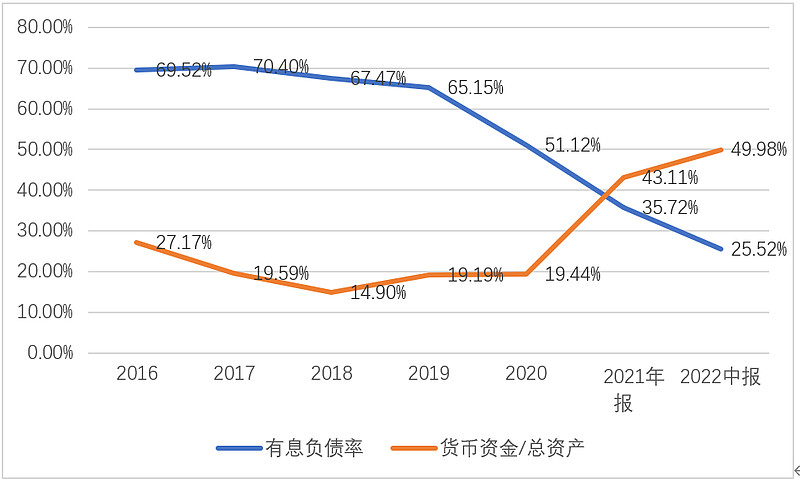

2.总资产由去年年底的4136.68亿增长至4959.36亿,增长19.89%。其中所有者权益为2406.32亿,二者提升幅度较大。总负债为2553.04亿,环比略有增加。资产负债率下降至51.48%,处于历史最低水平,资产负债状况进一步优化。

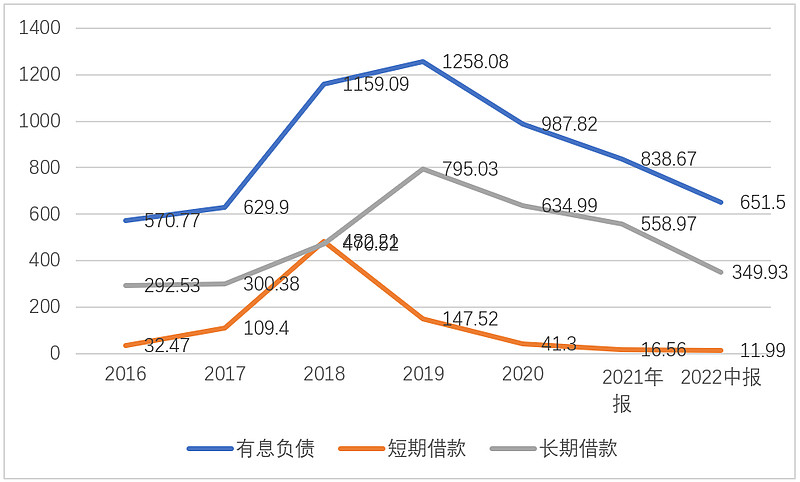

3.有息负债继续保持下降,目前为651.5亿,与去年底的838.67亿相比下降22.31%,要知道一季报的时候有息负债略有上涨,为859.87亿,本以为公司还款积极性不高,但二季度一次性还了约两百亿,对此我非常满意。其中,短期负债降低至历史最低位,仅为11.99亿;长期负债是本季度的还款重点,相较于一季度的561.2亿,中报已下降至349.93亿。得益于中报有息负债的下降,有息负债率继续保持下降的趋势,当前值为25.52%,也已下降至历史最低位。货币资金/总资产提高至49.98%,现金在总资产中的占比已经触及一半。这说明管理层亟待加强对资金的配置,分红也好,回购也罢,甚至是收购一些有价值的资产也可以,总比把现金放在帐上拿来观赏要强。幸运的是,管理层目前正是这么做的。

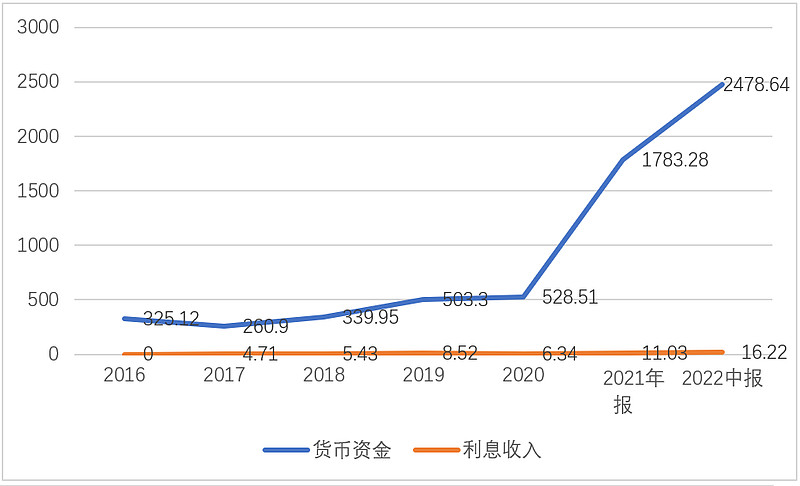

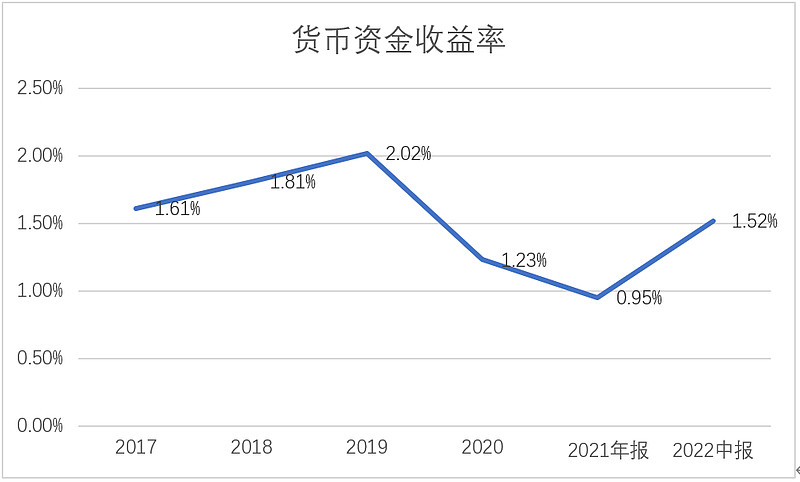

4.具体来看,货币资金已达2478.64亿,相比一季度的2361.97亿仅增加百亿,主要原因在于还债还了两百亿,分红分了150亿,因此二季度现金保持增长相当难能可贵。如此大量的现金在A股恐怕鲜有对手。将货币资金减去有息负债基本上与公司市值相当(将AH股按各自的比例计算),更不用说集装箱船码头等资产还价值上千亿。上半年实现利息收入16.22亿,货币资金收益率为1.52%%,还是处于偏低的水平,但相比去年不到1%的收益率已优化不少。

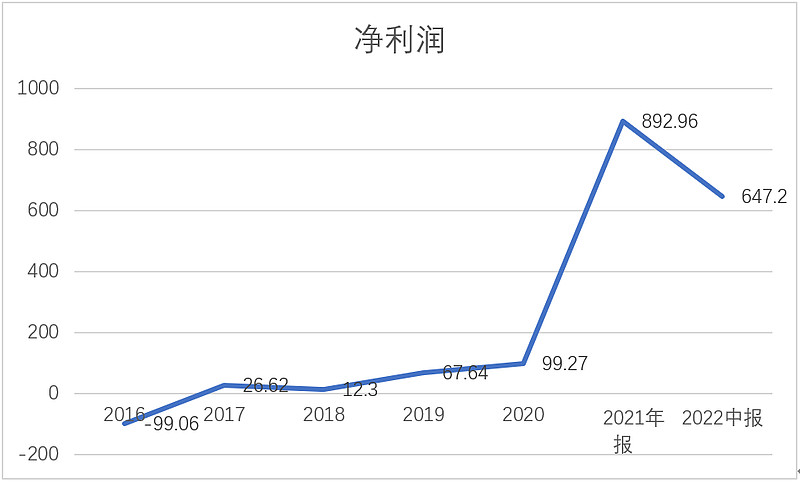

5.营业收入、营业利润和净资产在去年的高基数下依然保持两位数甚至三位数的高增长,表现非常优异。

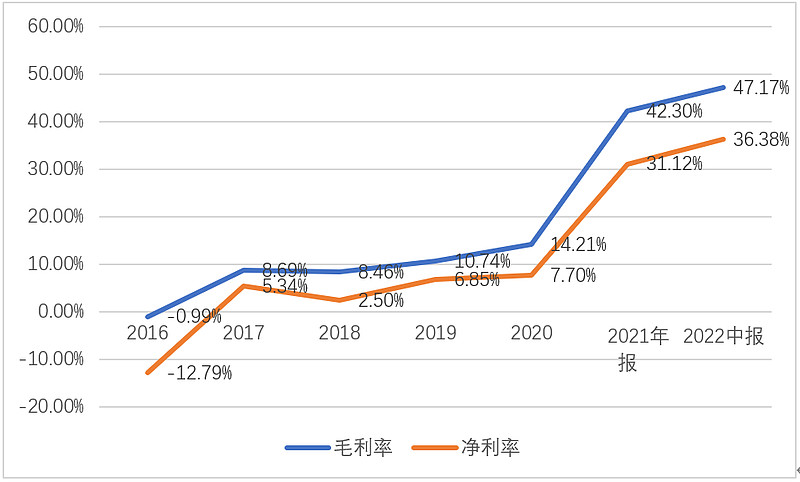

6. 由于上半年CCFI均值为3284.94,保持在历史高位,所以海控的毛利率与净利率也保持在较高水平,分别为47.17%和36.38%。其中,净利率水平甚至几乎触及高端白酒五粮液(38.45%)的水平,可想而知上半年的集运市场是有多么的暴利。

7. 上半年净利润647.2亿,动态市盈率也下降至1.79的历史最低水平,港股的动态市盈率更是不到1.5,真是让人大开眼界。

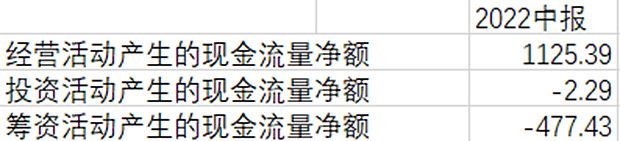

8. 经营活动产生的现金流量净额在满足投资和还债的需求后还能够剩下645.67亿,资本回报率惊人。这种现金奶牛受到市场这般冷落我不理解,但大为震撼。

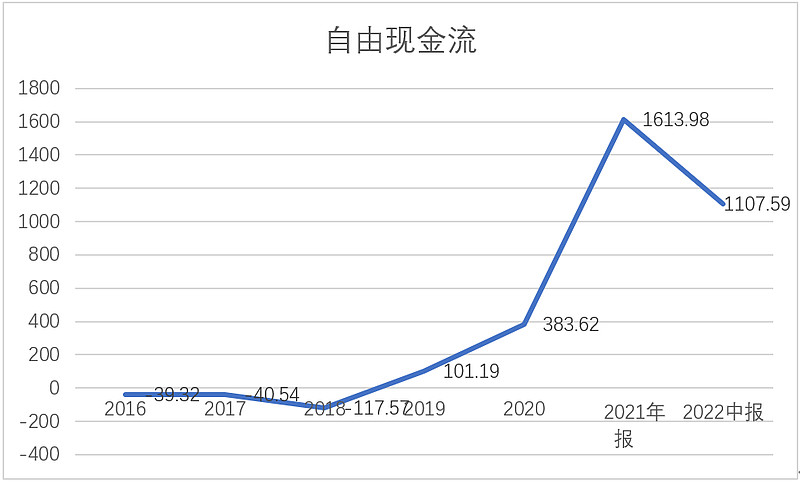

9. 今年上半年自由现金流高达1107.59亿,是净利润的1.71倍。说明公司现金流极为富裕,相比于净利润所展示出来的生硬的财务数字,自由现金流才是公司真正可以自由使用的资金,更加真实地反映了公司的现金流状况。

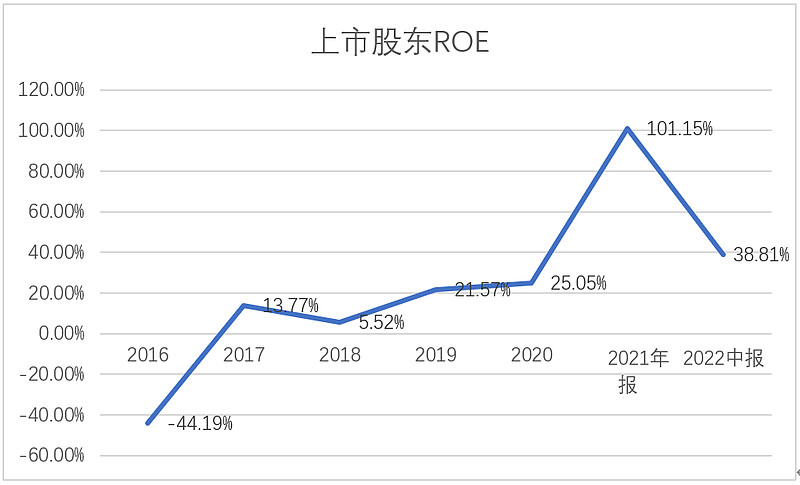

10. 上半年海控ROE水平高达38.81%,尽管同比下降34.94%,但在公司囤积了大量资金的情况下取得这样的水平可以说非常优异,若一季度不“藏”利润我想ROE水平会更高。

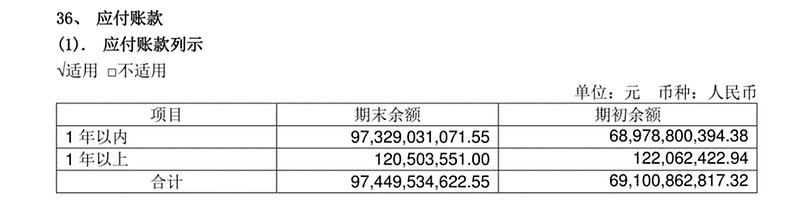

总的来说整个财报非常优秀,各个科目都在向好发展,通读整份财报,唯一美中不足的就是一年以内的应付账款一直保持在高位,为973.29亿,具体内容财报中没有细说,关于这一点我认为需要管理层解释清楚,毕竟这个数目并不算小。

在我心中一直有一个疑问,若仅仅把这份财报交给市场而抹去上市公司的名字:4959.36亿的总资产、2478.64亿的现金、651.5亿的有息负债、半年38.81%的ROE水平,另外我再告诉市场,该公司未来不会发生亏损,这样的公司市场愿意给多少亿的市值呢?3000亿?4000亿?5000亿?这个问题显然永远不会有答案,但可以确定的是当该公司与集运挂钩时,市场认为它仅值2319亿。

不可否认,集运的高潮已经过去,但周期已不是那个周期。在如今这个信息发达的年代,很难想象会出现一家现金大于市值且还在不断创造大量现金的公司。或许海控不是成长股,也或许在大众眼中它是周期股,当然如果沃尔特施洛斯还在世,我想这便是他眼中已不多见的烟蒂股,但我认为海控同样是一家非常优秀的价值股,在可预见的将来,我还会继续持有。即使市场向左,我也愿意向右!

本文主要目的是记录自己的想法,从而自我提升。

往期中远海控相关文章链接: