外围集运股不断新高,$中远海控(SH601919)$ 迟迟不涨属实磨人。根据年报显示,股东人数由三季度的64.44万人大幅度下降至54.8万人,三个月磨走了15%的股东。果然,价值投资从来都是知易行难。虽然市场给予了海控冷眼和嘲笑,但理性告诉我,此刻的海控依旧是市场上最具性价比的标的。当然本文所有看法仅针对公司或者说这个行业,公司毋庸置疑是好公司,行业也是好行业,至于管理层我不过多评价,但失望确实是有。

本文将就刚发布的年报进行详细分析,由于在百川异源,而皆归于海——中远海控财报详细分析我已详尽分析过海控从16年以来所有的年报,因此本文主要起补充完善作用,琐碎的科目和细节就不重复了,但绕不开的部分还会重复说明。在过往发表的中报和三季报分析文章中我曾反复强调中远海控的财务将于这份年报开始正式迈入优秀行列,那么是否真是如此呢?

为方便读者阅读,本文分为以下三个部分。

1.当前读者较为关心的问题(1)消失的利润(2)分红问题

2.摘要(正文部分的重要结论)

3.正文

4.结论

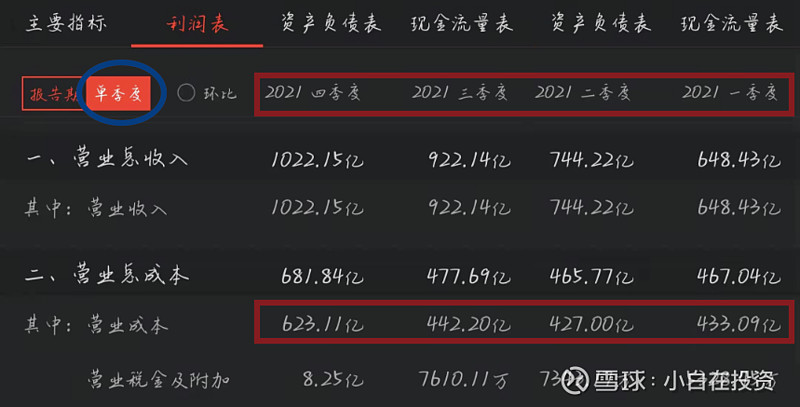

读者朋友们当下最关心的问题恐怕就是那消失的利润了吧,在其他集运公司净利润都环比增长的情况下,海控居然出现环比下跌,实在不可思议。具体看年报会发现四季度单季度的营业收入(1022.15亿)是大于三季度的(922.55亿),然而四季度单季度的营业利润(352.03亿)反而小于三季度(452.39亿),前后一增一减,差值199.96亿。想必消失的利润就出现在此环节吧。由于营业利润=营业总收入-营业总成本,既然收入是环比上涨的,那么问题便出在成本上了。通过观察,营业总成本中出现异常上涨的一栏是营业成本。

遗憾的是,再细看附注发现并没有更进一步的信息透露这两百亿去了哪里。

按公司的说法是为了保证客户的供应链稳定,提前为2022年一季度做了更多的准备。我认为之所以做低利润主要是保证利润增长的连续性和稳定性,弱化周期属性,当然仅代表个人观点。因此有理由相信2022年将会轻装上阵,会有更为理想的业绩。

随着年报的披露,分红也终于尘埃落定。有些令我意外,原以为会277.8亿全分,没想到只分了139.32亿,每股分0.87元,股息率(每股分红/每股股价)为5.4%。不得不说,有点失望,账上躺着一千多亿的现金却只分一百多亿确实不够理想。我认为中期需要也必须进行分红,提高资金周转率,进而提高ROE;若中期没有分红,那么管理层的资本配置能力和回报股东的决心将非常值得怀疑。另外,公司并没有如期公布了最新的三年股东回报计划……除了失望还是失望。

摘要

1.资产负债率和有息负债率进一步下降,达到16年以来最低值。短期负债基本还清,长期负债还处于高位,有存贷双高的意味。

2.海控已经完成从重资产向轻资产的过渡。

3.应收账款/营业收入比值低,且多为一年以内的应收账款,坏账率低。

4.货币资金持续增长,账上现金超千亿,但货币资金收益率偏低,公司对现金的利用存疑。

5.营业收入常年保持两位数增长率;营业利润率变动剧烈,预计未来将趋于平稳;净资产增长率和总资产增长率除16年行业低谷是发生下滑,其余年份均以两位数增长,预计未来能持续保持增长。

6.市盈率和市净率都处于极度低估区间,我认为自此年报为节点,海控已没有下跌空间,除了上涨已无路可走。

7.16年至20年毛利率均低于20%,吃力不讨好。今年毛利率大幅提高,高达42.3%,实现凤凰涅槃。

8.净利率水平大幅提高,已达到中端白酒水平,盈利质量高。

9.收现比稳定在0.99以上;净现比均大于1且18年高达6.61。说明公司赚到的都是实打实的现金,而非空有利润却不产生现金。

10.近三年ROE水平均高于15%,今年更是大幅增长,创纪录地达到101.15%。预计未来ROE水平能稳定在15%以上。

11.结论:奋楫六载结硕果,我单方面宣布中远海控的财务正式迈入优秀行列。

正文

1. 先看总资产,由去年的2719.26亿增加到4136.68亿,同比增长52.13%。其中总负债为2348.08亿,所有者权益总额为1788.61亿。四季度总资产的增长少于三季度的增长主要是所有者权益部分拖了后腿,追本溯源还是营业成本上涨导致。另外资产负债率为56.76%,进一步下降,处于16年以来最低值,负债状况越发稳健。

2. 接着我们再细看有息负债部分。有息负债从18年高点的1159.09亿大幅下降至838.67亿,短期借款仅剩16.56亿,这点很好;美中不足的是长期借款依旧处于高位,本期虽还款54.33亿,但和600亿左右的借款数额相比还是太少了。有球友告诉我这是要照顾原来在困难时期帮助海控度过难关的银行,原因是否真是如此难以求证,但确实有点道理。进一步计算有息负债率为35.72%,为历史最低水平。再看货币资金/总资产,该比例为43.11%,两者均大于20%,有存贷双高的意味。因此,我希望海控未来一年能把长期负债给还了,让报表更加漂亮一些。

3. 在分析三季报的一文中我曾提出一个观点,即海控已经完成从重资产向轻资产的过渡。这是根据上图数据得出的结论,可以看到海控的生产资产/总资产这一比例一直处于下降状态,并于该份年报达到历史最低值,仅26.41%。实际上,所谓轻资产或重资产并没有一个明确的界限,因此结论必然带有主观性。我在这里放两个轻重资产区别明显的公司的数据,各位读者可以自己进行判断,茅台(三季报)该比例为10.97%,上海机场(三季报)该比例为37.16%。另外也可以用税前利润/生产资产这一比例与社会平均回报率(12%)进行对比,超过越多,说明资产性质越轻,可以看到海控该比例已高达117.11%。

4. 接着看应收款占营业收入的比例,可以看到该比例一直处于低位且95%都是一年内到期的应收款,说明海控在上下游具有较高的话语权,收入的高增长并不是以放宽销售策略而实现的。另外,应收账款周转率逐年提高,今年应收账款平均周转32.42次,可见公司地位一年比一年强势,从原来看货主脸色到货主看船公司脸色行事。

5. 至于货币资金这一科目,我认为是最令人眼前一亮的科目了。年报显示海控货币资金高达1783.28亿,在整个市场上除开金融系公司恐怕已没有对手了吧?若用货币资产/市值会发现仅用账上现金就能买下公司73.74%的股份(79.05%的A+20.95%的H),除开大股东持有的部分,完全可以把整个公司买下。我认为目前资本市场对海控熟视无睹是对账上上千亿资金最大的侮辱。美中不足的是今年货币资金收益率偏低,现金数目较之去年翻了三番,但利息收入却不到去年两倍,因此公司对现金的利用存疑。

6. 资产负债表看完接下来就该看利润表了。第一个重要的成长性指标是营业收入增长率,可以看到从17年以来营业收入增长率都是双位数增长,今年更是高达94.85%。可以说海控具备一定的成长性,随着世界经济继续发展,我想该指标也会继续保持增长。

7. 第二成长性指标即营业利润增长率,该指标上下波动剧烈,这是受运价上下变化的影响。随着三大联盟的巩固,集运市场将慢慢趋于稳定,未来营业利润率也会趋稳。随着运价中枢的提高,亏损的时代也将一去不复返。

8. 净资产增长率和总资产增长率也是两个重要的成长性指标。可以看到这两个指标自17年来都在以两位数的速度增长,今年更是分别达到127.28%和52.13%的增长。预计这两个指标也会随着集运市场的繁荣继续长期保持增长。

另外,净资产也从去年的786.97亿大幅增长至1788.61亿,以今天收盘价计算,市净率仅1.44。不管从市盈率或市净率来看,都是极度低估的,虽然短期股价的涨跌具有任意性,但我依然想提出:自此年报为节点,海控已没有下跌空间,除了上涨已无路可走。

9.毛利润用于观察公司所在行业赚钱是否轻松,一般来说毛利润在20%以下就算辛苦行业了,像茅台这种90%以上毛利率就是躺着赚钱了。海控自今年开始毛利率开始超过20%,年报显示今年毛利率为42.3%,不得不说今年集运确实有些暴利了。未来集运行业趋于稳定后,我认为毛利率依然能保持在20%以上。

10.今年海控净利率也达到了31.12%之高,处于中端白酒的水平。未来行业稳定后的净利率还有待观察,但我想保持15%以上还是有机会的。

11.净利润,说起来就是每位海控投资者心中的伤啊。同比高达8倍的增长却换来了长达九个月的横盘。一定有人会说,不是已经涨过十倍了吗?但需要注意的是,所谓十倍的增长是开始于2020年上半年,那时对应的业绩是2019年。若用21年的利润(扣非净利润)对比19年会发现两年间利润增长了56倍,可笑的是,若以今天收盘计算,股价从最低点仅上涨了6.65倍。

12.由于现金流量表并没有前两张表重要,因此我就稍微带过一下。可以看到,海控是典型的“+--”型企业,能够仅靠经营活动产生的现金来满足投资和还债的需求,还可以剩下1272.75亿,妥妥的现金奶牛。

13.2021年海控收现比为0.99,说明赚到的钱绝大部分以现金的方式流入公司;净现比1.91,可以看出每一元的净利润海控能收到1.91元的现金,之所以能收到远高于净利润的现金,我想是因为折旧拉低了净利润,而固定资产的支出实际上很早就支付完了。我认为作为投资者,比起净利润这种经过大量会计手段修饰过的数据,实打实的现金流入才是我们真正需要关注的。

14.现金及现金等价物,这一科目的数据约等于前文的货币资金,就不过多赘述了。

15.自由现金流是巴菲非常看重的一个指标,通过该指标可以大致推算一家公司的内在价值几何。关于自由现金流和海控的内在价值,展开来讲篇幅较长且我在百川异源,而皆归于海——中远海控财报详细分析正文部分的第26点有过较详细的阐述,读者有兴趣可以参考。这里只说一个结论:以自由现金流折现法来估算,取未来5年增长率为6%,永续增长率为6%,折现值为10%,以2020年自由现金流为基础(非21年)计算,得到公司内在价值为5983.3亿,约合股价37.37元,较今日收盘价有2.32倍的上升空间。此外,所取用的数据极为保守,实际内在价值应高于5983.3亿。

16.最后一个我认为最重要的指标就是ROE了。海控今年的ROE达到了惊人的101.15%。当然这并没有太大的参考意义,毕竟这一水平的ROE是不可能长期维持的。至于未来ROE会处于何水平,我认为只要管理慷慨分红,长期保持在15%以上是很有可能的。要知道,ROE能够长期保持在15%以上绝非易事,这是优秀公司共同的标志。

结论

综上所述,中远海控的财报相较于往年,提升已相当显著,部分科目更是处于市场领先水平,但还是有些科目(如长期负债)需要时间来慢慢优化完善。虽仍存在瑕疵,但瑕不掩瑜,我单方面宣布中远海控的财务正式迈入优秀行列,并将在未来继续行稳致远。

奋楫六载结硕果,中远海运集团重组成立6年来以看得见的速度高速发展。最后,我想以中远海运集团一部宣传短片里的一句话结束本文:在未来新的征程上,我们将稳中求进,持续推动高质量发展,向着星辰大海,继续乘风破浪,领航未来!

文末,我想再申明一点:本文所有观点仅针对公司,或者说这个行业,不针对管理层。况且我买入海控的逻辑也只是看好这个公司和这个行业,与管理层无关,当前我的买入逻辑未变,我将继续坚定持有。世人笑我太疯癫,我笑世人看不穿。

本文主要目的是记录自己的想法,从而自我提升。![]()

本文参加征文竞选,若读者朋友觉得写的还不错的话,欢迎点赞、收藏、转发和评论,给小白一个上岸的机会,非常感谢!#投资炼金季#