有点不明白,请问

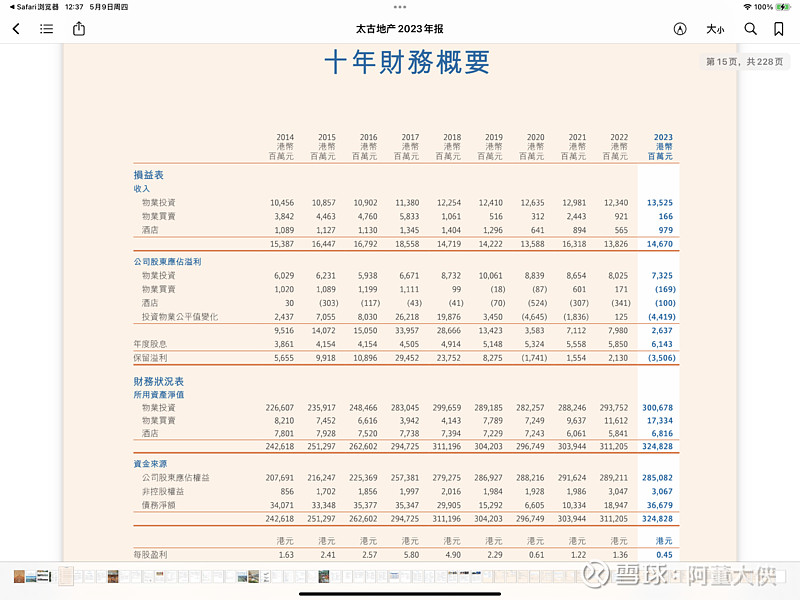

19-23年租金收入是124、126、129、123、135.

19-23年租金毛利是100、88、86、80、72.

23年租金收入大增主要是成都太古里和前滩的功劳?

租金毛利下降主要是什么原因?

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:30 | 喜欢:4 |

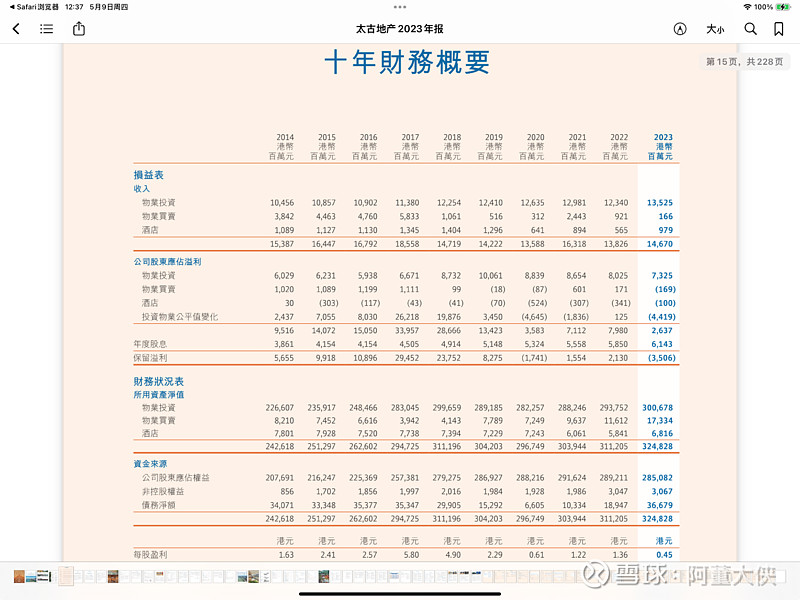

有点不明白,请问

19-23年租金收入是124、126、129、123、135.

19-23年租金毛利是100、88、86、80、72.

23年租金收入大增主要是成都太古里和前滩的功劳?

租金毛利下降主要是什么原因?

香港这5年的收入:

99亿、93亿、87亿、93亿、91亿。

内地这5年的收入:

30亿、30亿、38亿、36亿、50亿。

香港的收入还是占比过大。

香港的收入还在下降通道。

内地几个太古商场弄的确实不错,如广州太古汇、成都太古里,三里屯太古里和前滩太古里也还行,内地的收入占比1/3。

135亿商场和写字楼租金+9亿酒店租金,873亿市值。

太古地产租金下降,有两方面原因:

第一,太古高位出售了几座写字楼,自然租金会减少。

第二,HK写字楼供给过剩,租金下降。

我们以周期的视角来看。$太古地产(01972)$ 高位卖出HK和迈阿密的写字楼,2022-2023在内地和HK拿地加仓,其实是更准确地把握了周期。而恒隆过去十年在除上海之外的地区拿地盖商场则明显踩错了节奏,导致股息率过去十年都没有增长。虽然太古每年股息率只增长5%,以十年复利的效果来看,差异还是很明显的。

这么简单的数据居然没有一位买太古的伙伴搞清楚

他毛利里包括出售物业的损益,18-22年分别是1223/1361/1973/121/520百万hkd,19年另外还有994百万hkd的处置合营企业收益,剔除这两个,19年经营性溢利8322百万hkd,23年8009百万hkd,下滑了但下滑的不多

股东应占溢利不是毛利的概念吧,另外毕竟千亿计划投了一半多,在建工程折旧和财务费用不小

从表格结构看,后面那组数字是分部利润而非毛利?这样的话最近5年利率在涨,财务费用增加,因此利润和利润率下降。