车上的都嫌车开得太慢,都希望再快点;下车的都叽咕车怎么继续往前走,怎不倒车接爷了?

目前戏剧般的氛围是:对于看空的文章,车上的人大都觉得放在欧美同行对比只有35-45%的估值这么低估,怎么自己下车了就唱空?不地道呀。。。对于看多的文章,也有人大怒一声吼呀,都涨了那么多还吹票,都怀有目的,会害人的。。。

多空都站在倒得制高点去俯看苍生,我默不作声,好吧,我还是更适合继续去做搬运工,我不创造数据,我只是数据的搬运工。

我个人觉得投资的所有现象和逻辑都可以用具体的数据维度去表述出来,也可以用数据制作的图表去简化归纳核心逻辑内容。作为数据搬运工的这几年,我越觉得横看成岭侧成峰,远近高低各不同的立体动静态的多维并存的可能性:

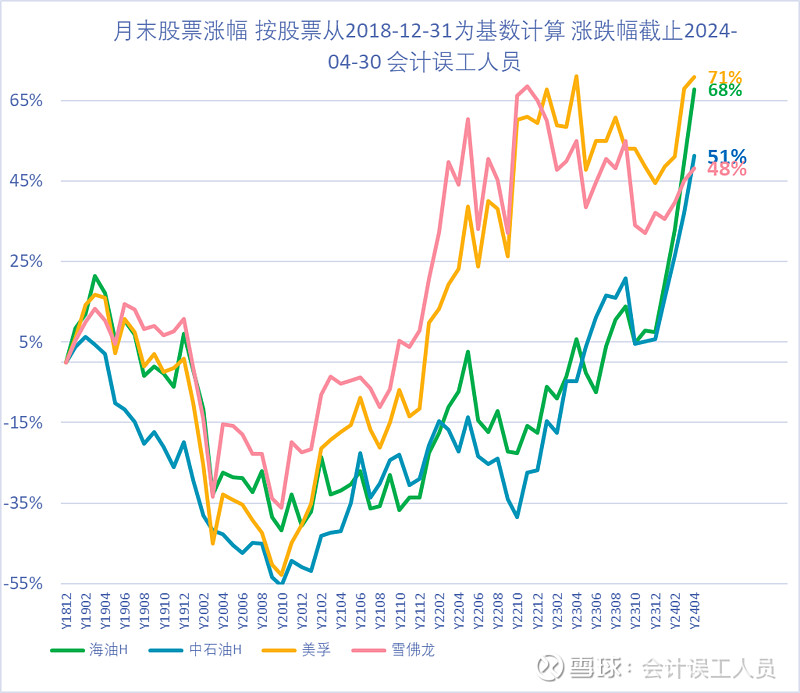

1. 2024Q1净利润年化VS2018年净利润,和2024年4月末股价VS2018年末对比:

中海油净利润2024年1588亿 比2018年527亿增长201%,股价上涨68%;

美孚净利润2024年329亿美元比2018年 208亿美元增长58%,股价上涨71%;

雪佛龙2024年净利润220亿美元比148亿美元比亿增长49%,股价上涨48%;

然后看股价图形:根据月末的股价计算,以2018年末股价为基准开始计算,雪佛龙,美孚,中海油H和中石油H股价上涨48-71%之间,美孚和雪佛龙的2024VS2018股价涨幅跟业绩涨幅几乎一致;而中海油H和中石油H的股价涨幅和修复都严重落后业绩变化2年以上。

从2024业绩VS2018年变化,和股价变化来看,中海油H2024年只是严重的滞后几年于欧美油气公司的估值修复过程,而且目前也只有欧美油气公司估值的35-45%

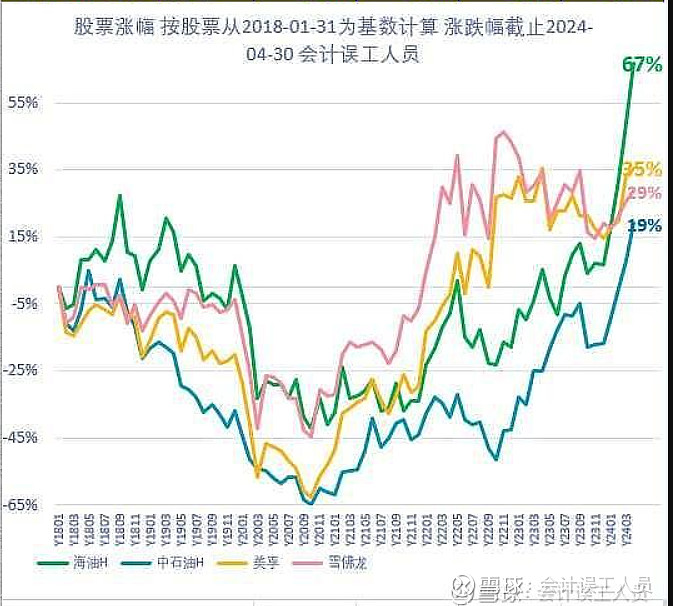

另外我们不同的时间轴可以体验眼睛高低各不同的效果如下:

但我们看看我们的市场是怎么对待石油股价和业绩的?

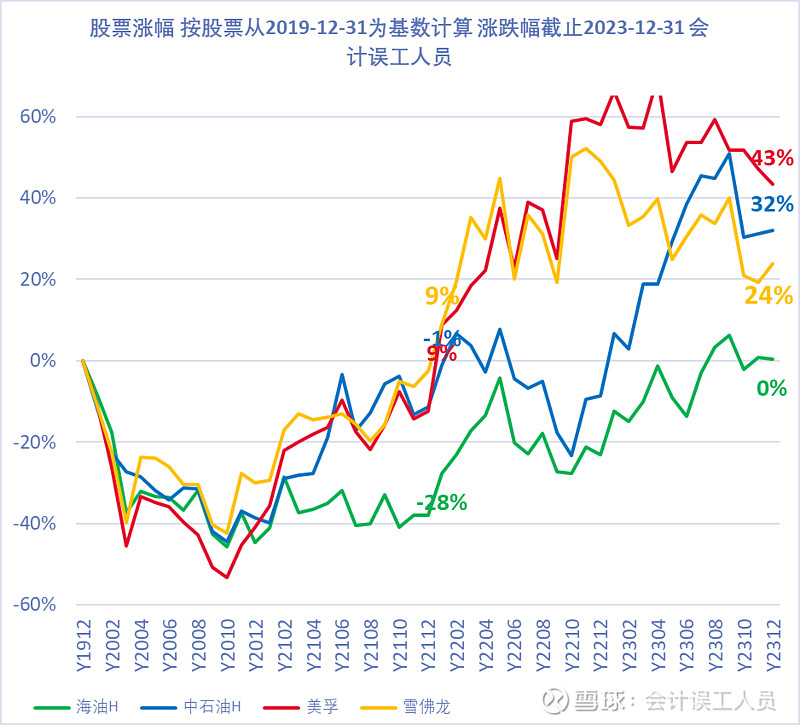

如果从2020年初怡情前(2019年年末开始计算):

2022-01-31日的股价美孚和雪佛龙都比2019年末上涨了9%,都完全修复了2020年的怡情影响 VS 中海油H的股价2022-01-31比2019年末下跌28%,虽然2021年的中国海洋石油的业绩已经历史新高。然后2022年1416亿利润比次新高利润翻倍还多,2023年补交55亿以前年度资源税后1238亿,连续发生三年历史新高利润后的2023-12-31股价13.0港元比2019-12-31股价12.96港元增长0%,于是才有了目前虽然2024年股价滞后修复大涨50%后的估值只有欧美同行的35-45%的估值水平的现象。

对比美孚和雪佛龙的2023年末股价对比2019年末股价涨幅,几乎和业绩涨幅一致。似乎,中海油的业绩可以涨甚至也可以翻几倍,但股价不能高于2019年的12.96港元,或不能高于2018年的平均月末股价13.0港元?否则就是吹票?

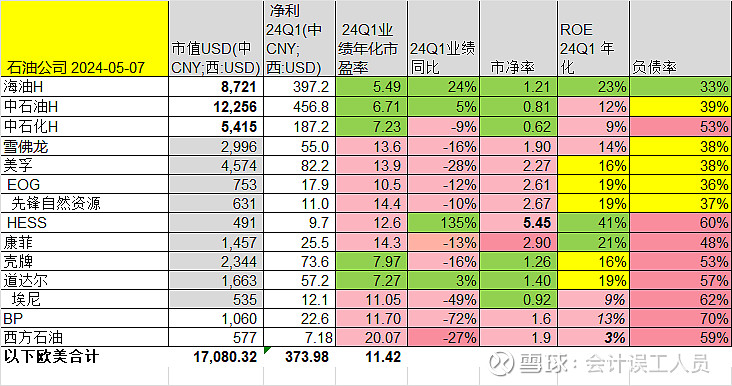

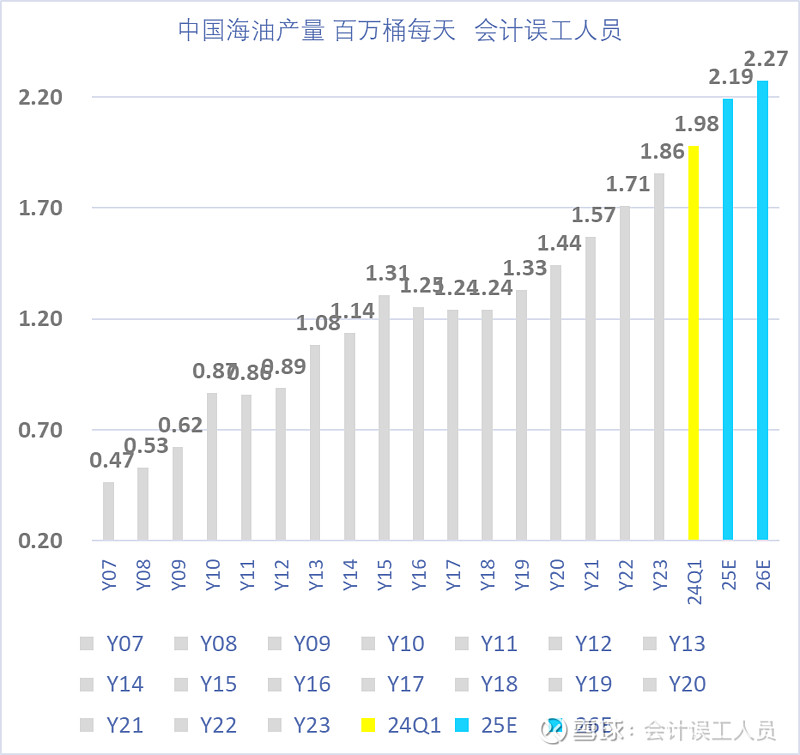

对比最新的三桶油VS欧美的大中型油气公司24Q1净利润同比,2024Q1中海油创造季度利润新高VS 欧美油气公司业绩同比大幅拉胯。2024Q1净利润同比: BP下跌72%,埃尼下跌49%,美孚下跌28%,西方石油下跌27%,雪佛龙下跌16%,壳牌下跌16%,康菲下跌13%,中石化下跌9%,中海油业绩上涨24%鹤立鸡群呀。欧美油气公司大幅度下滑,主要因为50%占比的油价同比上涨欧美的油气公司业绩全面拉胯,因为占比50%天然气和NGL业绩大跌。对比海油占比22%天然气价格略微下跌,但78%占比的石油价格上涨,而且圭亚那业绩飙升翻倍,更低的桶成本超预期,产量上涨等,带来了历史最高季度利润。

中海油的估值不仅只有欧美油气公司估值的35-45%水平,而且未来几年的大幅度成长还唾手可及,各项财务指标也碾压性优势,就是股价和估值修复严重滞后于欧美的油气公司的。

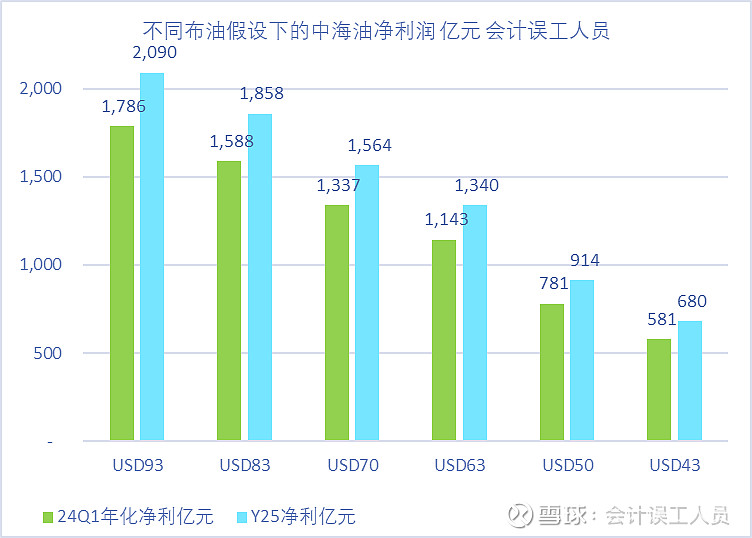

前天,我匡算了海油的业绩《43-93美元布油区间的中海油净利润匡算》,我的计算结果是:43-93美元布油区间的海油利润匡算结果如下:93美元时2024年1786亿2025年2090亿;83美元时2024年1588亿2025年1858亿;70美元时2024年1337亿2025年1564亿;63美元时2024年1143亿2025年1340亿;50美元时2024年781亿2025年914亿;40美元时2024年581亿2025年680亿。

按我匡算的结果,我觉得我已经不惧怕所有的油价,类似2020偶尔负有价也没问题,无非股价跌一半,但全年依然680亿以上的保底净利润,这是过去20年最低的油价也是人类历史唯一一次历史共同大停摆和欧佩克趁机增产价格战剿灭美国页岩油公司的结果。偶尔类似43没有油价又会让无数公司破产,再来一次2021-2024年的70美元以上油价。

虽然我个人看好未来长期,但现实是残酷的,优质低估成长高股息低负债也不一定就能涨,不如妖股一天20CM。

这是10多年的48元的某石油的阴影下,根本过去10多年石油的认知和研究积累对大部分人和资金来说是空白,需要很长的时间消化?而之前稍微有些认知的又恐高2023年70美元油价12港元左右下车的比比皆是。2022年2月下旬,我煤炭换石油时,那时我不懂石油,我学习海油的帖子的作者,最近一年几乎看不到他们认真分析的文章了,看他们发帖AT的股票,几乎都换车了?所以,需要时间去消化认知和资金的真空?

喷看多的也好,怼看空的也罢,都以为自己才是正义的对方是故意的:)唐吉可德原来真的要站在倒意最高点去代表正义拯救世界。

据我观察看空的观点和一声吼的家伙几乎都只是映射股价涨快了或涨多了,但他们几乎都一直回避具体的同时间欧美和三桶油的同行估值对比和历史估值和性价比对比,或阴阳怪气说是周期,或用N年前的远远更高桶成本远远更不利汇率远远更低非市场化天然气价格等数据去说70美元就几百亿的年利润。。。但是2024Q1海油也是70多美元的实现油价但是1588亿的年化利润。。。。于是再来一句,60美元的油价600亿。。。或天然气不赚钱。。。。或资本开始影响利润。。。。或40美元油价。。。。但你认真看,那些这些观点的人从未有过具体的数据论证过程带来具体的业绩数据影响。。。反而看多的文章都大量的真实和扎实的数据论证过程和具体的数据推算结果公布(剔除没有数据的嗡嗡嗡的之外哈)。。。。

然而以上所有的看空观点都没有任何支撑,都被一 一论证为伪证了。比如60美元的油价600亿利润,我在文章《60美元油价的海油利润框算》和《43-93美元布油区间的中海油净利润匡算》都匡算了过程,结果是2024年1143亿2025年1340亿。

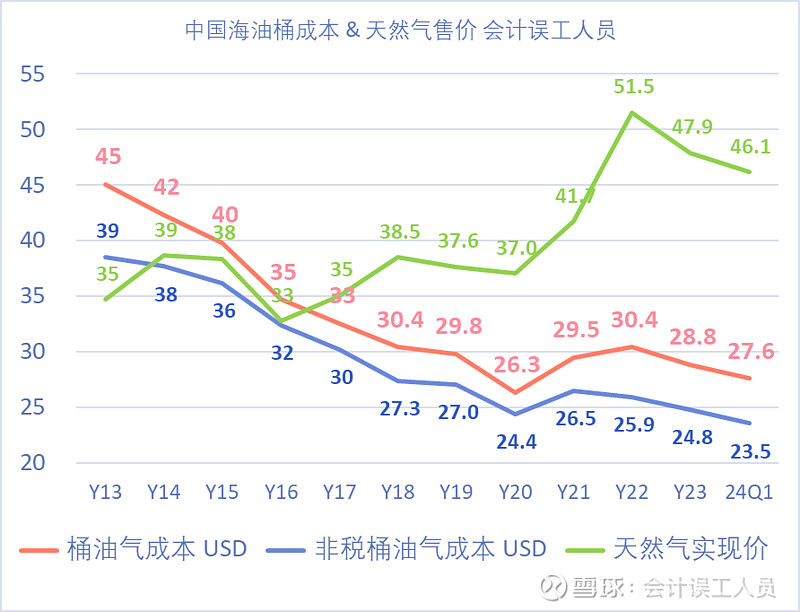

关于天然气不赚钱,我也论证了《中海油天然气业务的赚钱能力分析》,结果2024Q1客观结果证明美国2024Q1的天然气大概7-10美元/桶亏损累累时,中海油H的天然气46.1美元/桶对半赚。

说资本支出的问题,我也论证了 《中海油的可采年限&资本支出和现金流&分红的勾稽逻辑探索》,2024年Q1的业绩出来后我呈现了 《中海油2024Q1业绩的几个点》每10亿的摊销性资产净值对应的产量10多年最高区域1.16比例,因为目前油气资产含有大量的在建工程没有产量投产,所以我预判其实目前的单位摊销性资产对应的产量已经新高

其实你看那些唱空最猛的往往是最想买多点的,2023年末2024年初,12-13港元严重唱空这些的,结果后面公布大概18港元卖了很多?你看,最低的区间,实际上人家根本不是真的看空没信心,而是……

似乎,在唱空人的眼里,中海油的业绩可以涨甚至也可以翻几倍,但股价不能高于2019年的12.96港元,或不能高于2018年的平均月末股价13.0港元?否则就是吹票?于是我写了如下原创段子:

有人不希望海油股价涨希望拿了工资后才能加仓买更多。我怎么感觉就像一个男学生A跟班花说我请你吃饭,班花很开心说好,但A的不行(动),半年后A看到班花跟其他人在吃饭,A觉得班花不地道,怎么不等他下学期家里寄伙食费后再跟他出去吃饭?

A前几年跟班花出去,花了6块钱请她吃了一小串的烤韭菜。。。A一直拿出来炫耀觉得自己很牛。后面A觉得请班花出去吃饭只配一盘炒米粉10块钱的天花板消费,连加一汽水3元都不愿意,A觉得10+3=13元,太贵了。。。后来A得知班花最近自己出去吃饭都要一盘炒米粉10元+一瓶汽水3元+ 一个苹果5元=18元,A就不再约班花了,于是直接去约了小恐龙,A觉得小恐龙实惠没有架子愿意吃2块钱的辣条,但A约恐龙的体验感觉得非常不好,有种被坑被占便宜的伤害,甚至觉得小恐龙看不清摸不透太险恶,于是A又想起了班花的全方位好,唯一的缺点就是一盘炒米粉10元已经请不动,所以最近每次A想起班花都很痛苦,因为大家都请18元的套餐请班花出去吃饭,A一直怀念6元的小串烤韭菜的高光时刻,也怀念10元的炒米粉美好时光,但A就是不愿意10元炒米粉基础上加汽水3元更不愿意再加苹果5元变成18元的消费,于是A只恨天天吹班花好的其他人了,A觉得班花都是被其他爱慕者用18元套餐惯坏了,看着班花跟其他人吃饭的欢快氛围,他摸摸口袋的13块,也只能路过一声吼了。。。

风险提示:风险提示:短期涨幅过大,油价可能因为经济喂鸡导致大幅度波动。另外如本人的雪球简介:本人不专业不靠谱不负责,三不人员。