近日,有多家拟上市港股物管企业招股书失效,市场对于物业股的热情似乎正在减弱。

据大公房产不完全统计,仅10月中下旬,就有6家物管企业招股书失效,包括东原仁知、中梁百悦、明宇商服、富力物业、海悦生活和中国文旅。

这一态势,与一年前截然不同。

数据显示,截止2021年9月末,累计共有47家物管企业登陆港股市场。仅2020年就有17家物企在港交所成功上市,且多数为一次性通关。

今年上半年,物管企业也经历了一波港股上市热潮,共有10家物企成功在港IPO。不过,这股热潮仅仅持续到7月中旬。此后,资本市场对物业股的热情似潮水退去一般,戛然而止。

截止日前,已数月未有新的物业股成功挂牌,最近一次物管企业在港交所成功挂牌的时间还要追溯到今年7月16日。

不过,即便如此,物管企业赴港上市的积极性却并未消减。

中指研究院数据显示,截至2021年9月30日,共有23家物管企业申报交表。其中,京城佳业已通过聆讯,将于10月底登上港交所。

值得注意的是,就在今年5月份,港交所发布新规,计划于2022年1月1日起,将上市申请人主板盈利规定调高60%,并修订盈利分布规定。

港交所提高了上市门槛,意味着规模不够大、盈利不够稳定的小型企业或将被直接拦在资本大门之外。

有业内人士认为,对于一些收入规模在2、3个亿左右的中小企业来说,未来上市难度会越来越大。一旦过了这个窗口期,后续基本就很难单独上市了。

市场热情渐退,理性重归主导。

距离2022年元旦仅剩两个月的时间,这些已经递表的物企还有机会赶在新规实施之前成功上市吗?

三个月无新股挂牌

物管企业遭遇上市“滑铁卢”?

港交所的钟声已经90天不曾为物管企业敲响。

截止日前,最近一次物管企业敲响上市钟声的时间还是在7月16日,康桥悦生活和融信服务在这一天同时上市。

此后,钟声沉寂,物管企业上市的进程也自此一蹶不振。

港交所数据显示,在今年递表的物管企业中,新力服务和天誉智联服务的招股书已经分别于9月初和9月底失效;东原仁知、中梁百悦、明宇商服、富力物业、海悦生活和中国文旅的招股书也于10月末失效,其中不乏多次递表企业。

对于众多递表排队的物管企业而言,这几个月的资本市场如同大海一般,深不见底,物企溅落的石子并未在资本市场激起半点水花。

再此情形之下,市场上也传出消息——一些中小型物企,在悄悄地为自己另寻出路。

今年9月初有传闻称,招股书失效的新力服务打算放弃上市,并已经找好买家,买家就是龙湖智慧服务或金科服务。不过,据新力服务方面回应,其并未终止上市计划,已经更新数据,只是暂时未在港交所更新。

截止日前,新力服务招股书并未在港交所更新,天誉智联服务也尚未重新向港交所递表。

而在10月末失效的几家物管企业中,东原仁知的母公司迪马股份于10月15日发布公告称,其子公司东原仁知发行境外上市外资股获中国证监会核准。

富力物业则被碧桂园服务以100亿元的代价收购,终止了上市之旅。不过,收购后,富力物业也并未撤回上市申请,直至10月26日,招股书正式失效。

其他几家物管企业,则需面临二次递表或直接放弃上市的选择。

实际上,招股书失效并不是特别罕见的事,很多企业都是经历了二次递表才成功上市的,比如宋都服务、融信服务等。招股书失效后,企业只需更新资料,再次激活上市流程。

此前,世纪金源服务的招股书于7月份失效,成为今年首家IPO折戟的物管企业。不过,其在六天之后再次递交了招股书,重新提交上市。

招股书于10月23日失效的中国文旅也曾三战港股IPO,每一次都以失败告终。但是,三度折戟的中国文旅并没有放弃,于10月24日更名为大湾区文旅康居股份有限公司后,第四次向港交所递交了招股书。

此外,海悦生活、明宇商服、中梁百悦的招股书分别于10月23日、10月28日、10月29日失效,截止日前,上述三家企业均未再次递交招股书。

对于物企招股书接连失效却未能成功上市的现状,房地产与金融资深评论人、汇生国际资本总裁黄文冲对大公房产表示,联交所会更加关注地产母公司的资金占用问题,可能要求母公司不能占用物业公司的资金,这种要求可能让物业管理公司难以满足,从而导致上市申请延误。

黄立冲强调,另外一个难点是两地因疫情原因导致的沟通关口延误,这段时间所有的上市工作都会后延。因为企业财务报表时效、投行和中介机构的调查速度都放缓了,从而导致信息更新速度跟不上时间表。

上市失败的物企“通病”

往前追溯,今年第一家物管企业上市失败的案例出现在7月20日。

据大公房产了解,今年7月20日,世纪金源服务招股书失效,成为2021年首家上市折戟的物管企业。

不过,在招股书失效后的第6天,也就是7月26日,世纪金源服务再次递交了招股书,继续冲刺港股IPO。

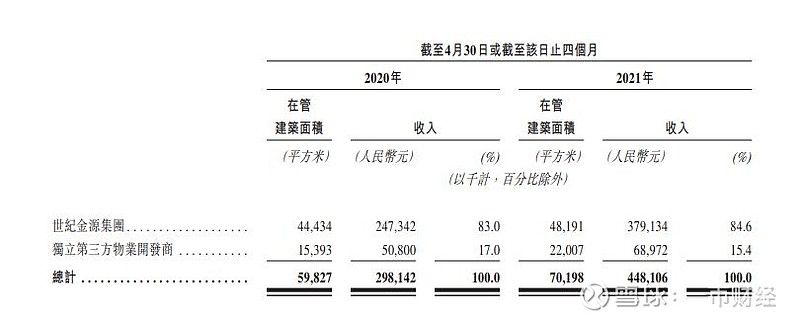

即便二次递表,世纪金源服务依旧存在一些“老”问题没有得到解决。招股书显示,截至2021年4月末,公司物业管理服务业务收入4.48亿元,占总营收比重达78.3%,与2020年79.4%的占比相比,仅下降1.1个百分点。

值得注意的是,其物业管理服务收入的八成皆是由母公司世纪金源集团业务贡献。过度依赖母公司,或许也是影响其上市进程的一个因素。

实际上,世纪金源服务的情况并不是个例。招股书于10月24日失效的海悦生活也存在业务严重依赖母公司现象。

据海悦生活此前招股书显示,截止2020年末,公司在57座城市合计管理约150个项目,在管面积2430万平方米,签约建筑面积约为4230万平方米。

据了解,海悦生活几乎管理着母公司海伦堡所有的物业。其4230万平方米的签约面积中,来自第三方开发商项目的仅有8.34万平方米,占比约0.19%。此外,海伦生活在过去三年内,仅签约了一个第三方项目,并且还未产生收益。

与海悦生活前后脚递表、前后脚失效的中梁百悦也是未能摆脱对关联方的依赖。

据招股书显示,截至2020年12月31日,中梁百悦在管项目178个,在管总建筑面积约2010万平方米,复合年增长率为769.3%。其中,中梁百悦66.3%的在管面积是由母公司中梁控股开发,如果加之其他关联方开发项目,这个比例则达到了72.5%。

此外,上述世纪金源服务和海悦生活还面临股权高度集中的问题,这对其IPO是极为不利的。

据了解,世纪金源集团董事局主席黄如论之子黄涛和黄世荧合计持有世纪金源服务92%股权,投资人马涛持股3%。

海悦生活也是如此。此前,海伦堡创始人黄炽恒和其子黄博文间接持有海伦生活97%和3%的股权,引入投资人后,由黄炽恒和投资人殷明间接持有海悦生活97%和3%的股权。

值得注意的是,海悦生活的母公司海伦堡也曾两次向港交所递交招股书,但最终都以失败告终。

相较于上述三家物企而言,在管面积仅290万平方米的明宇商服更像一家“蚊”型企业。受限于规模的限制,明宇商服的营收在目前已上市的物业公司中,或也处于垫底位置。

2020年,明宇商服的收益首次实现破亿,达到了1.05亿元,年内溢利则为3150万元,虽然较之前有所增长,不过,在众多上市物企中,似乎仍是很不起眼。

目前,据港交所提高上市盈利门槛的期限仅剩两个月,倘若明宇商服未能如期过会,其上市之路或将更加困难。

大浪淘沙之下,物业行业整合加速

或许是看到了资本市场回调的窗口期,已经上市的物管企业加速了收并购的步伐,物管行业参与者正在被加速清理出局。

数据显示,上市物管企业2021年7-10月收并购金额支出超过160亿元,超过了2020年全年并购总金额。

(图片来源:中指研究院)

中指研究院数据显示,第三季度,物业服务企业间发生并购案例近30宗,并出现了刷新行业纪录的百亿级大型并购案例。通过并购行业优质资源正在加速向头部企业聚集,物业管理行业集中度提升速度或将超预期,行业加速进入洗牌阶段。

其中,最值得关注的就是碧桂园服务涉及的几桩重磅收购案。

今年以来,碧桂园服务在收并购上耗资近200亿元,达成大大小小收并购交易共10宗。其中,三宗“大鱼吃大鱼”的并购案例值得关注。

2月25日,碧桂园服务耗资49.64亿元收购了蓝光发展旗下的物管企业蓝光嘉宝64.62%的股权;9月20日,耗资100亿元买下了富力地产旗下物管企业富良环球100%股权;9月29日,耗资33亿收购了花样年控股旗下物管企业彩生活服务旗下核心资产邻里乐100%的股权。

先不谈收购金额,单就这几总交易来看,碧桂园服务收购的对象有一个共同特点,那就是其母公司均因资金问题陷入债务旋涡当中,亟需现金周转,来减轻偿债压力。

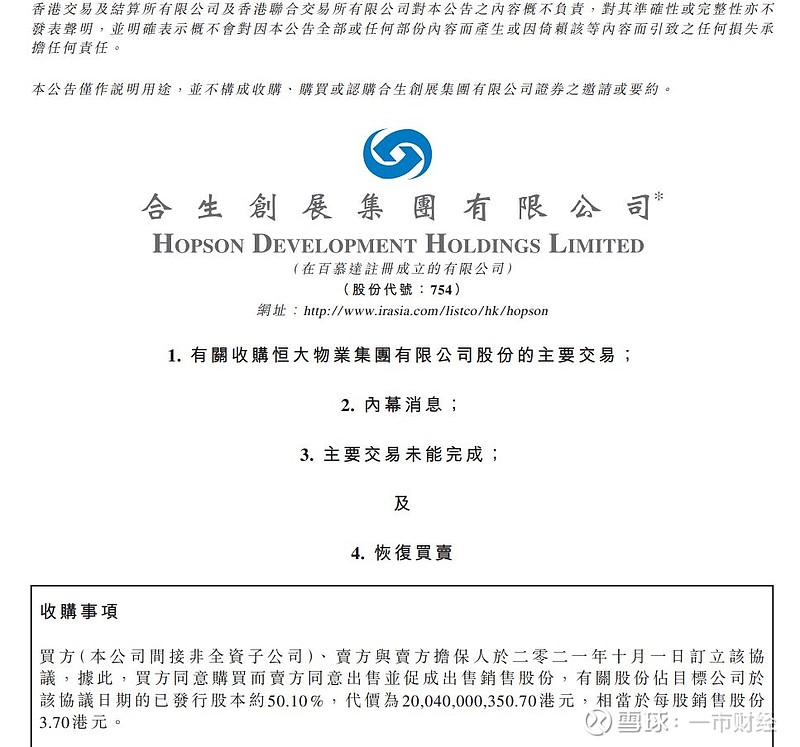

实际上,近期出现的大宗物企收并购交易中,几乎都与当前地产行业的形式息息相关。比如这宗肇始于9月末的合生创展收购恒大物业的交易。

起点是9月30日,交易双方纷纷发布因收购导致停牌的公告;节点是10月20日,交易双方再次发布澄清公告,双方收购陷入僵局,也许这就是终点,也许终点尚未可知。

值得注意的是,据合生创展方面透露,收购陷入僵局的原因是代价付款条款的修改。

最初的协议是这样规定的:合生创展应将代款先行支付到目标公司的账户上,等到结清目标公司与卖方担保人及其关联方之间的款项后再将余额支付给卖方。

不过,后来协议他方要求将将代价先直接支付予卖方,此举遭到了合生创展的拒绝,合生方表示,此举难以确保目标公司收到卖方担保人及其关联方的应付款。简而言之,即合生方需确保该款项到达目标公司手中,并未移作他用。

结合恒大危机,再来看这次收购的种种转折,似乎颇有意味。

整体来看,物管企业的收购潮并未有停滞的倾向,反而愈演愈烈。睿信咨询总裁、睿观研究院院长郝炬认为,主要还是因为地产行业形式比较严峻,所以物业作为其中的优质资产被进行处置的回笼资金,这样导致物业行业的整合和并购加速。

从另一方面来看,物管行业加速整合,不仅有“大鱼吃大鱼”的现象,“大鱼吃小鱼”才是行业内收并购的主流,更是行业发展始终不变的逻辑。

近年来,物管行业发展迅速,上市企业如雨后春笋,一下子全都冒了出来。

截止2021年9月30日,共有51家物管企业上市,其中,登上港交所的共47家,登上A股的共4家。自2020年至今,共有27家物管企业成功上市,已经超过了上市企业总数的一半。

据中指研究院数据显示,截止9月30日,在港上市的47家物管企业的总市值达到了7419.6亿元,平均市盈率为26.2倍。而诸如华润万象生活、碧桂园服务、融创服务、旭辉永升服务等市盈率均在40倍以上。

随着行业的发展,企业分化也在不断加剧。背后依靠强劲母公司的物管企业“背靠大树好乘凉”,既有资金支撑,又有项目支持,其进行融资和收并购的能力和发展的劲头是远超过没有“靠山”或“靠山”较小的物管企业。

以背靠“大树”旭辉控股的旭辉永升服务和背靠“小树”方圆地产的方圆生活服务来看,都是有靠山物管企业,但其二者的收并购步伐和市场预期却截然不同。

截止日前,旭辉永升服务市值约235.86亿港元,上市以来,公司募资约19亿元。其中,16亿元用在了并购上,陆续并购了青岛雅园、银盛泰物业、香江物业,华熙五棵松、山东鑫建、美中环境等。

而方圆生活服务的市值约为2.20亿港元,近4个月来完成了5起并购,包括长沙霁阳红物业、广东宜康物业、广州方恒信息技术公司、惠州仲恺高新区金豹保安服务,总代价约7000万元。但是,即便其在行业内的扩张意愿十分强烈,但却仍不被业内看好。

不过,即便是背靠“大树”的物管企业,也会面临被吞并的风险,比如恒大物业、富力物业等,关键还是在于母公司是否稳固且安全地活下去。

就在11月1日,融创服务与当代置业旗下物管公司第一服务控股发布联合公告称,已于2021年10月7日订立股份转让协议,要约人融创服务以总对价6.927亿元收购第一服务3.22亿股股份,占后者总股本约32.22%。交易对价为2.15元。

根据收购守则规则第26.1条,融创服务届时将须对第一服务所有已发行股份于作出无条件强制性现金要约,完成强制性收购时,第一服务将在港股退市并成为要约人的全资附属公司。

今年以来,随着中资美元债市场不断爆雷,当代置业在十月份成为了第9家债券违约的房企。当代置业曾尝试自救,公司董事会主席、执行董事兼控股股东张雷和公司总裁兼执行董事张鹏有意向集团提供约8亿元的股东贷款,并预期于未来2-3个月内完成。

但这场自救还是以失败告终。10月26日,当代置业发布公告称,上述于10月25日到期的美元票据,其本金及应付利息的还款安排未能于当日达成,当日当代置业股份及债权证券暂停买卖,直至今日其旗下第一服务控股被融创服务收购。

对于债务违约问题,当代置业已采用了资产处置、股东借款和引入战投方等方式,但有几项工作没有达到预期的效果,未来的自救举措可能包括资产重组和引进战投。

地产行业的变局注定会波及到物管行业,甚至深刻影响物管行业的格局,同时,在物管行业的资本回调的过程中,由于上市预期与市盈率比较低迷,势必也会对行业整合造成影响。

如今的物管行业,正在上演一场贪吃蛇游戏,强者愈强,弱者愈弱的局面将越发突出。

想要在变局中谋发展,不仅要顺应潮流,顺势而上;更要把握机会,形成自身竞争优势。

无论是头部企业的多元化布局,亦或是小而精的物管企业深耕细分领域,变局之下,找准自身的合理定位,才能继续走下去。