今年以来,如果一直满申可转债每个账户平均能盈利超过4000元。

不菲的收益吸引了不少新转债玩家的参与,很多人玩家以前并没有接触过可转债,因而产生了满申转债百分之百盈利的错觉,真的是这样吗?

未来无法预测,完整的历史可以为鉴,本期小编将带大家回顾一下可转债信用申购新规以来所有转债的收益情况,并尝试测试了一个改进策略。

1、数据来源: wind

统计区间:2017年10月20日第一只信用申购的转债——雨虹转债开始,到2019年10月31日,两年来共计177只可转债。

(原始数据可以在文章结尾处下载)

2、统计方法

每只转债的期望盈利 = 满申预估可中张数 * 每张盈利

预估可中张数根据网上中签率计算,每张盈利 = 上市首日开盘价 - 100

(开盘价可以替换成集合竞价价格、收盘价等,最终结果变化不大)

3、计算结果

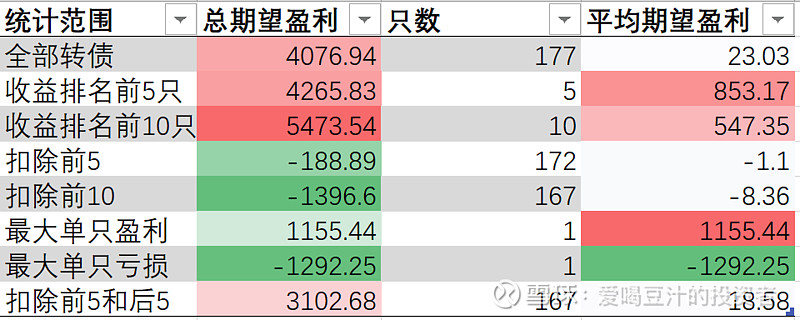

从数据看,如果从信用打新新规开始就一直顶格申购所有转债,那么截止2019年10月31日,将总共盈利4076.94元,平均每只转债盈利23.03元。

但是,其中收益前10的转债加起来盈利高达5473.54元,超过了全部转债的盈利合计,如果扣除这10只,两年来就会亏损1396.6元。

结果您请自行分析,小编就不献丑了。

不知为啥莫名看到网友今天的段子:拿掉地产都是衰退;拿掉猪都是通缩,拿掉核心资产都是熊市。

4、前5名、后5名分析

有朋友可能会思考,有没有方法能让我们选中收益前5的转债,而规避掉亏损前5的股票。

那我们可以看看前5和后5都是哪些家伙,它们都各自有什么特点?

前5名:

后5名:

从数据看:

1)亏损转债的上市时间比较集中,集中在2018年8月-9月,大盘从2800跌倒了2600

2)单张亏损没有超过10块钱的,亏损多的主要原因是中签率高,同理,盈利也源于中签率高

5、改进策略:限制最高申购张数

由上面分析,小编提出了一个改进策略:

如果我们保守一点,中签50张以上的我们就申50张那么收益的情况如何?

需要修改申购张数的是下面几只转债:

此时最终收益是多少呢?

假设我们预备5000元的本金,两年来每年的年化收益为40.16%,这对于小资金或是能开多个账户的投资者这个收益也是非常可观的。

(上述计算比较粗略,是期望的收益,也为考虑连续两只转债上市不够钱的情况,真实收益可能略低于计算)

还有一点小编一直强调的:历史不代表未来,研究历史是为了找寻背后的逻辑,而不是刻舟求剑。

6、相关可转债完整数据下载

关注下面的公众号,点击第27期,在文末找到下载链接。

7、相关阅读

第二十一期:可转债专题1——提一个用机器学习研究可转债定价的思路

第二十二期:可转债专题2——从含权债券角度看可转债的定价为什么这么难?

第24期:可转债纯债价值如何计算?(可转债专题4)——考虑评级、期限、spot rate

第25期:从纯债价值角度看浦发转债是否会破发?(可转债专题5)

2019年11月22日

写于:北京外国语大学

$上证指数(SH000001)$ $上证50(SH000016)$ $浦发转债(SH110059)$

@今日话题@持有封基 @饕餮海@富投网 @鲨鱼投资者 @优美 @珞灿 @猎人投资笔记

文章同步更新在公众号:爱喝豆汁的量化投资者

微信号:investorSean

关注公众号,下载完整数据