上期(第二十三期:可转债专题3——影响可转债债债底部分因素解析)讨论了可转债纯债部分的影响因素,本期将对纯债的价值进行计算。

小编在写本期之前在百度和雪球搜索了一下可转债纯债的计算方法,发现分享方法的文章或多或少存在些细节计算上的问题。

一、方法介绍

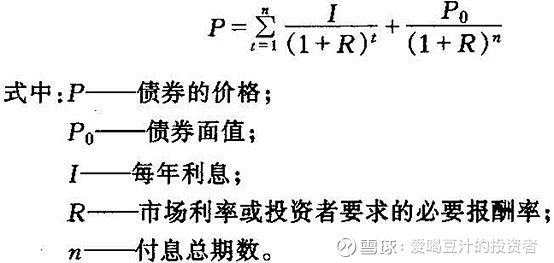

众所周知,债券价值用每期的现金流除以对应的折现率加总就可以,用公式表示就是下面这个样子:

每期现金流就是债券的利息,不过最后一期的现金流尤其需要仔细,这里常常有坑。

可转债最后一期常常会给一个利率补偿,比如面值的10%,也就是给110元,重点是这个110有的转债是包含最后一期利息,有的是不包含。

比如模塑转债的最后一期:

本次发行的可转债到期后5个交易日内,发行人将按债券面值的110%(含最后一期利息)的价格赎回未转股的可转债。

现金流都是确定的,所以问题就集中在计算折现率上,主要问题有3点:

1、未考虑评级

2、未考虑期限

3、用即期收益率还是到期收益率

小编逐项进行解释:

1、评级

可转债具有不同的债项评级,如AAA、AA等,通常应该选取对应等级的中债企业债收益率作为折现率。中债企业债收益率数据可以在中国债券信息网获取,网址为:网页链接

截屏如下:

2、期限

同理,不同可转债到期期限也应对应不同的收益率,上图横轴部分就是期限。

此处需要注意的是有的时候会遇到到期年限为3.72年,这时,你是选3年还是4年的收益率?

理论上应该用插值法,最容易计算的线性插值法,就是假设收益率曲线是一条直线:

3.72年的收益率 = 3年的收益率+(4年的收益率-3年的收益率)*0.72

但是收益率曲线明显不是一条直线,追求精确的读者可以考虑使用非线性插值法,比如说hermite插值法等等。

3、即期还是到期?

查询中债收益率时会遇到三种收益率:即期、到期和远期,用哪个好呢?

我们常使用的估值方法是用到期收益率ytm作为折现率,这种方法与报价相对应,用起来直观便捷,但是到期收益率假定所有现金流可以按计算出来的到期收益率进行再投资,是一种承诺的收益率,并不一定会实现。

更好的办法是采用对应期限的即期收益率(spot rate)作为每期现金流的折现率。即期收益率相当于将每笔现金流剥离成一个零息债券,计算该时点零息债券的到期收益率。

使用即期收益率,在估值时的关键是:

对于不同期限的现金流,采用不同的利率折现,

公式如下:

详细解释可以参考知乎中西格玛的帖子,讲得非常细致明白,网址如下:

二、举个例子

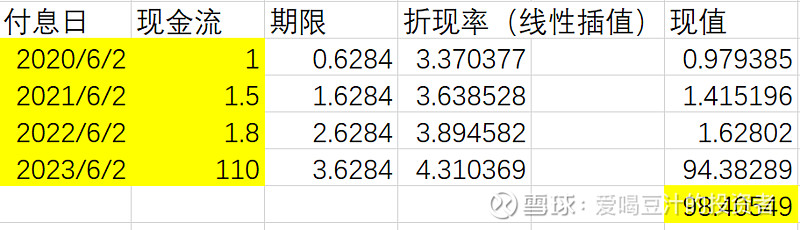

采用上述方法计算模塑转债(SZ:127004)的纯债价值。

第一步:基本信息收集:转债信息+即期收益率

模塑转债相关信息:

模塑转债还有3.63年到期,未来还有4笔现金流流入,流入金额和流入时间见上表。

模塑转债债项评级为AA级,去中国债券信息网或Wind获取不同期限的中债企业债即期收益率(AA级):

第二步:使用线性插值法计算折现率

使用线性插值法计算对应期限的折现率,方法上文已介绍,文末处可以下载本期excel案例模板。

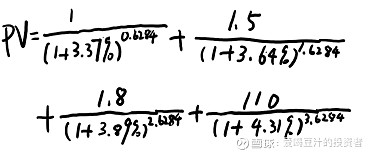

第三步 求现值并加总

用每期现金流按对应折现率折现,并加总,计算公式如下:

最后得到计算结果为:98.40549元

使用Wind计算器验证计算结果

很尴尬的是,上面这些计算可以用wind一键解决,不过好在还有些投资爱好者像小编一样穷的用不起wind,甚至舍不得在集思录买会员看转债增强数据。

偷偷借友人的账号瞅瞅,发现wind计算的结果为98.4086元,和小编的结果差了0.3分钱,估计是使用不同的插值法造成的误差。

如果是批量运算,可以考虑编写一个程序:

输入:

1、转债每期现金流入金额

2、付息日

3、评级

4、剩余期限

5、各评级关键期限中债企业债即期收益率

计算过程:

1、匹配相应评级相应期限的即期收益率

2、使用线性插值法计算每期折现率

3、分别求现值并加总

输出:纯债价值

三、转债价格比纯债价格还便宜

计算完成后突然发现模塑转债10月15日的收盘价是96.234元。

96.234 vs 98.405

转债的价格居然比纯债价格还低,难道期权是倒贴送的吗?

转念一想,市场绝对没有这么傻,转债投资者又是一个比一个精,估计是正股模塑科技扣非归母净利润连续为负引发了投资者对公司财务状况的担忧。大家觉得转债这个AA的评级是有水分的。

那我们做个敏感性分析,假设其他情况不变,调降一下收益率评级,就是增加一下折现率,看看对纯债价值影响多少,为简化起见,我们就采用wind转债计算器:

这样子看上去是不是合理一些?

大家仁者见仁智者见智,如有疏漏,请多指教。

四、案例模板下载

关注下面的公众号,点击第二十四期,在文末找到下载链接。

2019年10月17日

写于:北京外国语大学

$上证指数(SH000001)$ $上证50(SH000016)$ $模塑转债(SZ127004)$

@今日话题@持有封基 @饕餮海@富投网 @鲨鱼投资者 @优美 @珞灿 @猎人投资笔记

文章同步更新在公众号:爱喝豆汁的量化投资者

微信号:investorSean

关注公众号,下载完整数据