看完相关资料以后,我只能说这个赛道的竞争者有点多,特别是CDMO小分子,产能很过剩。相对好一点的业务是上游CRO业务,竞争比较少,粘性强,还可以向下拓展CDMO业务。

CXO主要分CRO和CDMO。

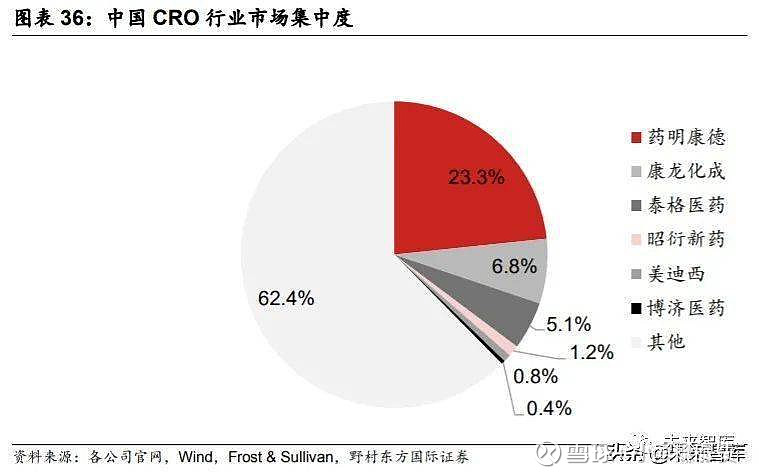

CRO为生产前的临床和发现(泰格医药和药明康德是CRO临床龙头,但是市占率都比较小,这个市场比较分散),CDMO为后续生产(药明康德和凯莱英小分子龙头,药明生物和药明康德大分子龙头)。

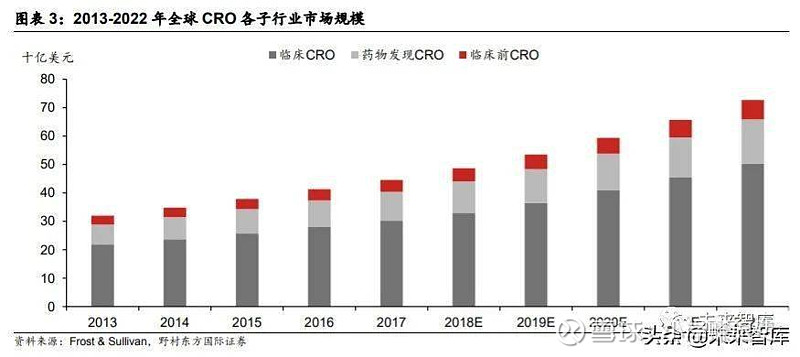

临床CRO规模与CDMO规模差不多一个量级。

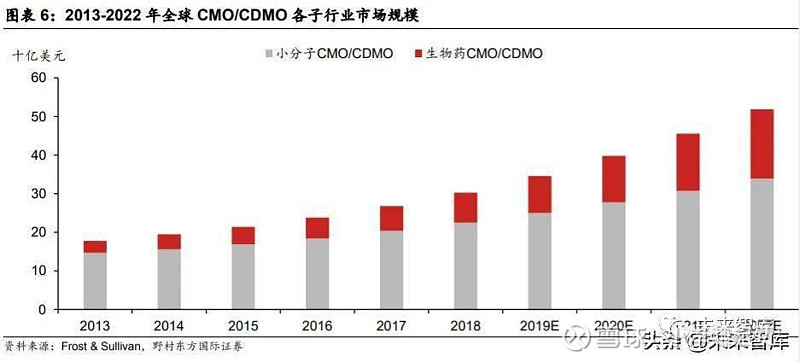

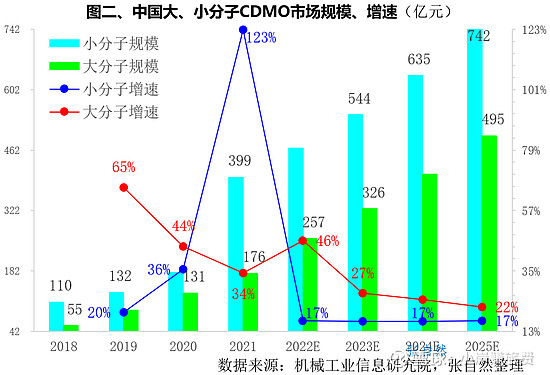

CDMO又分小分子(传统化学药)和大分子(生物药)。目前小分子占大多数,但是大分子增长很快,未来可能可以占40%的市场份额。

国内原料药纷纷下场做CDMO,有产能过剩的问题。

行业代表公司:

昭衍新药只有临床前CRO业务(猴子资源充足),国内订单占大头,收入大半来自于生物药(约70%-75%),小部分来自化学药的企业。根据公司披露,在国内安评领域内,昭衍ADC的市占率约30%,融合蛋白约40%,CGT更是高达40%-50%,双抗的比例也非常高。同药明康德与药明生物的关系相似,昭衍新药几乎不持有多少昭衍生物的股权。

泰格医药的优势是临床CRO这一块,国内的竞争不多,而且药企从上游往下游更好渗透。泰格医药投资了很多其他公司,是医药界里的投资小能手。

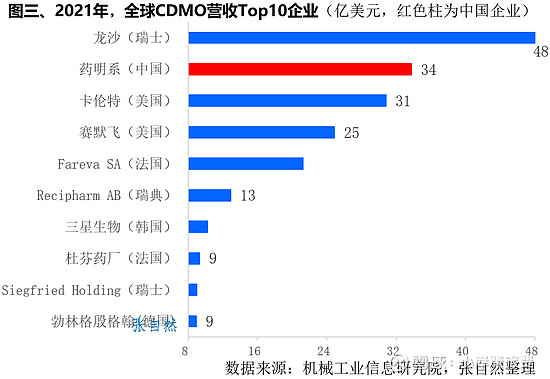

药明康德是CDMO龙头,小分子和大分子都有,大分子的话第二,第一是药明生物。整个药明系,不论小分子、大分子还是细胞基因疗法,都讲究由R- D-M,端到端一体化。

康龙化成是小药明。药明的药物研发国内第一、全球第二,康龙则是国内第二、全球第三。从实验室相关的药物发现、临床前研究到临床研究到药物生产(CDMO),R到D到M都有覆盖,近期也在孵化大分子和细胞基因治疗(CGT)。

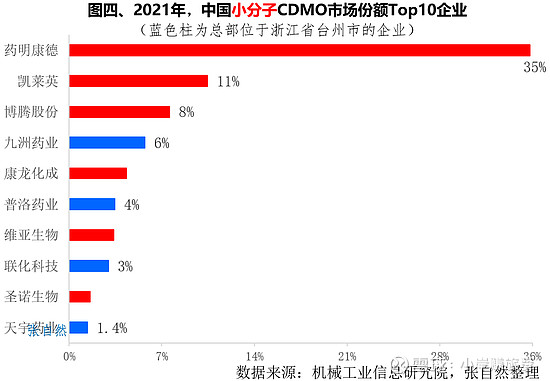

凯莱英是CDMO小分子龙头。目前只是小幅切入临床CRO。

药石科技基础业务是小分子最源头的分子砌块,近期大力发展下游CDMO,营收占比已过半。

《价值事务所》有讲,CXO整体处于三大时代大势中,

其一是中国创新药产业崛起,从千亿向万亿量级扩容;

其二是因工程师红利,全球医药产业向中国转移;

其三便是生物医药行业开始从小分子到大分子再到细胞/基因疗法,生产/研发成本不断增加,从而带动上游CXO乃至整个生命科学服务业大幅扩容。

CXO 产业链与 新药研究流程相对应,可分为药物发现 CRO、临床前 CRO、临床 CRO 及 CMO/CDMO 四部分。

根据 Frost & Sullivan 数据,全球 CRO 行业市场规模持续增长,2019 年市场规模预计为 535 亿美元,同比增长 9.2%。其中,药物发现 CRO 占比 22.2%(市场规模 119 亿美元),临床前 CRO 占比 9.5%(规模 5.1 亿美元),临床 CRO 占比 68.2%(规模 365 亿美元)。预计到 2022 年,CRO 行业规模将达 727 亿美 元。

全球 CMO/CDMO 行业也保持增长。预计 2019 年全球 CMO/CDMO 行业 市场规模 346 亿美元,同比增长 14.2%。其中,小分子 CMO/CDMO 占绝大部 分份额,2019 年占比 72.3%,市场规模 250 亿美元;生物药 CMO/CDMO 占 比相对较小,占比 27.7%,市场规模约 96 亿美元。预计 2022 年 CMO/CDMO 行业整体规模达 519 亿美元,2019-2022 年 CAGR 为 14.5%。

小分子到大分子到CGT(细胞基因疗法)

小分子一直在我国CDMO产业占据主导地位,按机械工业信息研究院统计口径,我国小分子CDMO市场规模由2018年的110亿元增长到了2021年的399亿元,3年增长了2.6倍,预计2025年将达到742亿元。

小分子CDMO 细分领域龙头:药明康德、凯莱英、康龙化成

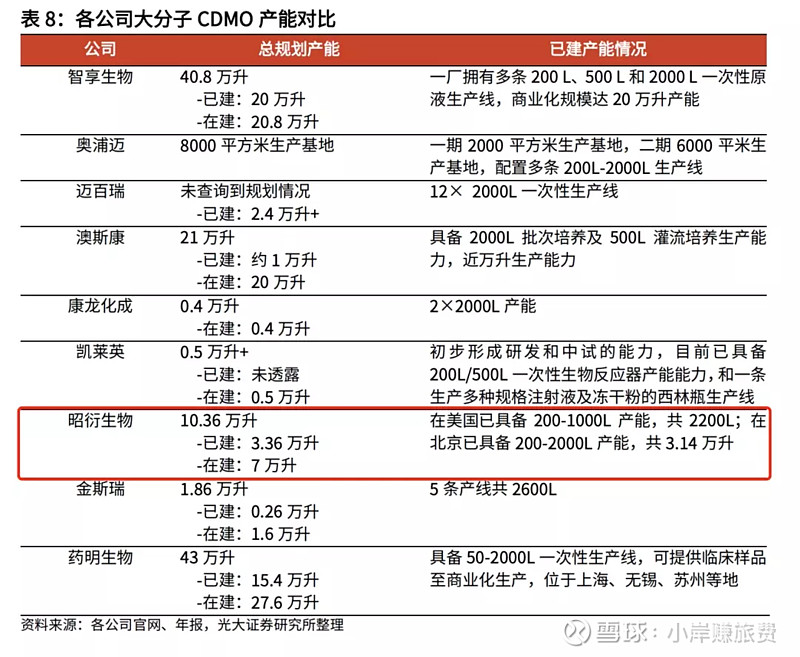

我国大分子CDMO的市场规模由2018年的55亿元增加到了2021年的176亿元,预计到2025年将增加到近500亿元(495亿元)。

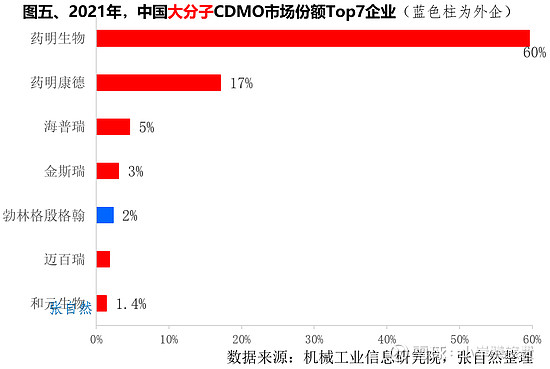

药明生物目前是国内大分子CDMO的龙头。根据弗若斯特沙利文报告,2021年,药明生物国内CDMO市场份额占比64.6%。昭衍生物是纯粹的大分子CDMO公司。

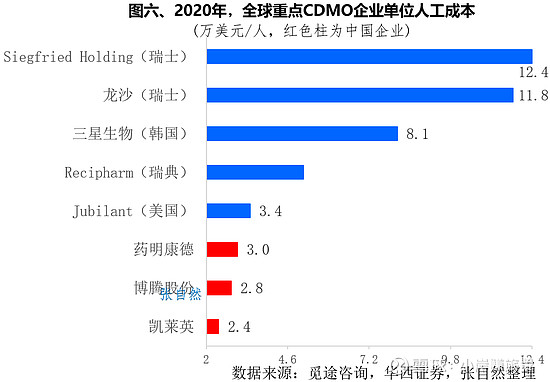

凯莱英人力成本最低

在整个欧美医药产业研发投入大盘见顶的情况下,像三星生物这样的“破局者”又开始强势切入战场,尽管短期内还并不会对中国CXO造成严重影响,但在背后实则已经破坏了中国CXO公司之前的发展逻辑,因为所剩不多的产业红利只会流到更“低”的地方。

加息意味着融资成本不断攀升,严重打击了资本对于创新产业的投资力度,因此在加息周期中,药企融资难度和研发意愿是呈反比的。再加上疫情催生的研发需求已经开始减弱,更是让欧美药企的研发投入明显下降,欧美医药研发红利已经开始消退。

可能降息就是下一轮药企投资的开始,也许黎明不远了。