各个平台基本呈现流量逐年上涨的趋势,

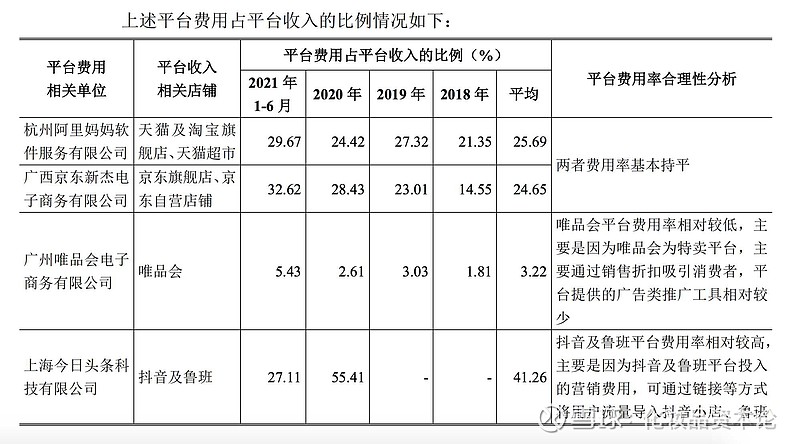

天猫:2020年由于疫情影响,阿里流量和GMV高增长,摊薄了流量费用,珀莱雅2018年的天猫费用占比21.35%,2019年占比27.32%,2020年占24.42%,2021年占29.67%。

京东:京东平台费用占比,从2018年的14.55%提升至2021年的32.62%,增长超过1倍。珀莱雅体量较大,所以京东是自营。而华熙生物,福瑞达等公司,京东体量较小,基本上是请的代运营商,根据之前听的数据来看,京东总费用比大约是30-40%。

抖音:2020年抖音平台流量费用占比55.41%,主要原因是刚起量,自建抖音团队需要高成本投入,2020年珀莱雅抖音收入是1.5亿元。2021年上半年抖音收入提升至2.5亿元,抖音平台流量费用占比降至27%。

之前听一个新锐化妆品集团提过,抖音和部分大品牌签订了流量费用抽成制,抖音会提供稳定的流量,收取固定比例的流量费用。珀莱雅估计也签了,从这个数据来看,抖音要求的抽成比例大约是27%,比目前天猫的费用比低2%左右。

唯品会:主要是通过折扣吸引客户,珀莱雅在唯品会投放的流量较少,费用占比约5%。

从以上数据来看,电商平台在保持流量和GMV同时高增长的时候,流量费用提升很快。但由于今年新增流量放缓,各个品牌方都在积极在站外引流,同时阿里也采购站内和站外的流量打包卖给品牌方,可以看出今年的流量提价稍微放缓。

对于大品牌来说,如果和抖音签约,抖音的平台总费用比例比天猫低2-3%,能够使得品牌方的盈利能力更好。估计这也是为什么花西子作为阿里的亲女儿,今年毅然all in抖音,一点也不care阿里的脸面。

从流量市场来说,这是一个典型的卖方市场,电商平台占据主导权,比如抖音现在主要还是打电商的基本盘,未来等抖音电商地位稳固了,和天猫一样进行流量提价是一种必然。

从一级市场的投融资情况来看,大消费仍然是热门。其实消费各个行业的新锐品牌,大部分的营销支出都流向了线上流量,也就是抖音,天猫和小红书等。线上流量始终是一个供不应求的格局,从而推动流量能够逐年提价。从mcn公司的调研来看,红人的报价费用这几年也是大幅提升,使得品牌方的销售费用高居不下。

以珀莱雅的新锐品牌彩棠和三只松鼠孵化的小鹿蓝蓝来看,彩棠今年为止收入1.6亿元,亏损1000万+;小鹿蓝蓝今年上半年实现淘宝儿童零食第一,收入3+亿元,亏损5000万元。

$快手-W(01024)$ $拼多多(PDD)$