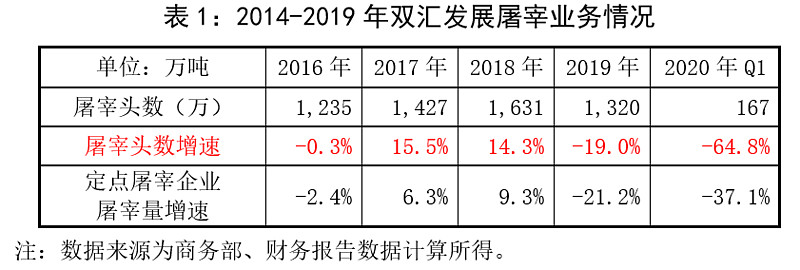

双汇2020年1季度归母净利润同比增长13.8%,考虑到受疫情影响生产,肉制品销量下降7.5%,业绩符合预期。其中肉制品销量下降7.5%,肉制品收入增长13.3%,吨价同比增长22.4%;屠宰生猪166.5万头,同比下降64.8%,生鲜冻品销量下降16%。

一季度,猪价在2月冲高后缓缓回落,整体稳定。受疫情影响,屠宰量大幅下降,双汇继续出售冻品,叠加国内南北猪肉价差大幅扩大,屠宰利润有所下降。

受益于疫情影响,肉制品在一季度需求旺盛,供不应求,因此销量下降一定是产量不足,目前国内复工复产稳定,疫情干扰为一次性因素,未来肉制品产销量将恢复正常。经过2019年双汇肉制品已提价20%,在1季度已经体现,吨价同比增长22.4%。

本轮猪周期高点已过,牧原、新希望等养猪企业均宣称,出栏量将逐季扩大,供给上升,今年鸡肉供应也很充足,预计全年猪肉、鸡肉价格将逐步回落,对双汇肉制品销量、利润率是确定性利好,一季度已奠定全年胜局。

生意经济逻辑未变,关键局限未变,猪瘟叠加新冠肺炎将在长期强化屠宰业管制,加速企业价值提升,肉制品向食材化、速冻产品发展,接下来安心等待收益即可。

一季报数据简单,所得信息有限,但产销区价差扩大,叠加库存冻品计提大额减值,让我对价差扩大的经济意义有了一点想法,先卖个关子,等待验证数据多一些,在中报揭晓答案,如果想法正确,是个大利好。

下面从屠宰、肉制品两部分分别解释双汇的现状及未来。

一、屠宰的增长逻辑—精细分割、猪瘟、新冠肺炎

猪瘟来袭导致“运猪改猪肉”,产区生猪只能当地出售,由于远离消费地,售价较低,各养猪企业如温氏、牧原、新希望纷纷进入屠宰业,含意着屠宰业务的价值提升,资本逐利而行。但回顾过往,新希望进入生猪屠宰及猪肉制品行业已近10年,至今颗粒无收,屠宰不是有猪杀就能赚钱的。单纯的屠宰业务从来不是什么好生意,可以自行查阅A、H股、新三板上市生猪屠宰企业,因此温氏、牧原、新希望加注屠宰业对双汇没有影响。

(一)精细分割大势所趋

城市发展土地增值使得超市替代农贸市场成为趋势,结合永辉超市过去5年生鲜收入复合增长率为18.7%,即居民前往超市采购生鲜的趋势,冷鲜肉替代热鲜肉是未来的必然趋势,猪肉精细分割的时代已经到来。

猪肉精细分割必然带来大量边角料,高温肉制品是消化边角料的神兵利器,双汇在该领域里拥有绝对领导地位,成功消化边角料可以显著降低冷鲜肉成本,两者相互促进,良性循环,提升冷鲜肉性价比,需求定律约束下,行业内双汇冷鲜肉增速一定最快,因此,双汇是猪肉精细分割时代来临的最大受益者。

由表1可知,双汇屠宰头数增速持续高于行业水平,自2015年起屠宰量占全国比例在持续提升。猪瘟防疫成本骤增的背景下,屠宰业集中度将加速上升。受疫情影响,双汇屠宰量在今年1季度大幅下降,等待中报持续观察。

(二)精细分割订单转移

市场存在生猪指定部位的大量订单,比如指定3号肉5吨。由于原来北猪南运的模式下,考虑运输成本和损耗后,各地猪价接近,需求方会在当地下单。

运猪改运肉后,产区价格明显低于销区,指定订单将集中到产区屠宰厂,市场上指定部位、订单量各不相同,接单量大且消化边角料能力强的屠宰场将拥有绝对的成本优势,独享精细分割订单转移的利润。

(三)“运猪改运肉”提升屠宰生意价值

2018年下半年猪瘟疫情蔓延,受监管政策和疫情防控实际需要影响,生猪收紧跨省调运,生猪产区(河南、东北)猪价低,销区(珠三角、长三角、京津渝)猪价高。

目前已有60个国家先后发生非洲猪瘟疫情。在已发生过非洲猪瘟疫情的国家中,只有13个国家根除了疫情,根除时间为5至36年。因此,调运管制与防疫成本的变化将彻底改变我国屠宰业的格局。

生猪在空间上存在产销区供需不均衡。四川、湖南、河南、山东出栏量连续多年位列全国前四,是我国生猪养殖的主要地区,珠三角、长三角等经济发达地区为主要消费地区。猪瘟前,以运猪模式解决空间上的产销不均衡。

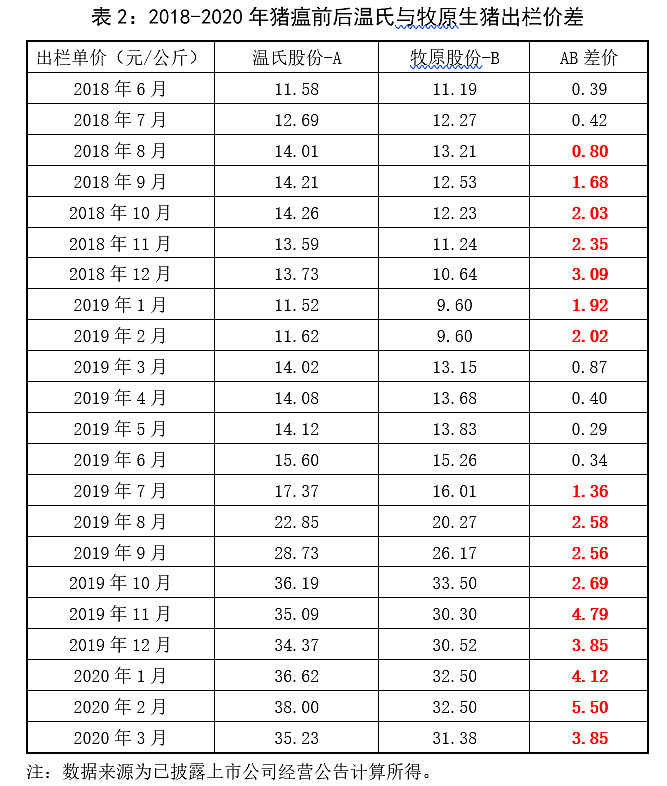

运猪模式下,猪肉的载体是生猪,猪贩子调运生猪,处理空间上的产销失衡,国内物流发达,且生猪可在屠宰场圈养一段时间,处理难度低,因此产销区生猪价差较低。由表2可知,2018年8月猪瘟前,温氏(广东为主)、牧原(河南为主)商品猪出栏价差主要集中在0.2-0.6元/公斤。

调运管制后运肉模式下,猪肉保质期短,河南到广东距离1,500公里以上,调运时间长,处理空间上产销均衡的难度大幅上升。由表2可知,猪瘟后温氏与牧原的价差最高到3元/公斤,2019年7月之后,价差持续扩大。

此处价差扩大,自然是对双汇利好,但具体内容等几个月验证后在中报揭晓。

(四)防疫成本推动屠宰集中度提升

近两年来,猪瘟、新冠肺炎的发生给国家带来无法估量的损失,未来对动物方面的监管只会越来越严格,增加防疫等成本,推动屠宰行业集中度加速提升。就生猪屠宰而言,政府监管资源有限,管控措施一定遵循成本最低原则,在整个养殖、屠宰、鲜肉及肉制品加工销售产业链里,屠宰企业数量最少,监管成本最低。因此,有限的监管资源一定投放在屠宰环节,屠宰场防疫成本将快速提升,推动大鱼吃小鱼。

种类繁多的监管政策不再累述,有兴趣的朋友可以查阅去年的文章。这里介绍影响最大的一个文件《关于中南区试点实施活猪调运有关措施的通知》。

根据农业农村部要求,中南区(广东、福建、江西、湖南、广西、海南)将自2019年11月30日起,开始试点禁止非中南区的活猪调入中南区,自2020年11月30日起,中南区内省与省之间禁止活猪跨省调运。这是运猪改运肉的政策试点,未来很有可能逐步推广,产销区猪肉价差将不可逆地拉开。

(五)运肉导致冷鲜肉相对价格下降

运猪转向运肉后,不论冷、热鲜肉,产区运到销区都要增加长距离冷链运输成本和运输时间,两者共同额外增加一个冷藏及运输成本后,冷鲜肉相对热鲜肉价格下降。

热鲜肉保质期短(1-2天),再消耗一段产区到销区的运输时间后,可售保质时间会更短,即同样价格下的品质下降,如此冷鲜肉(0-4℃下,3-7天)相对价格还是在下降。

因此,运肉导致的冷鲜肉相对价格下降,如此也将加快冷鲜肉替代热鲜肉的进程。

综上,调运管制与防疫成本的变化,将长期提升双汇处理生猪空间产销不均衡的生意价值,推动屠宰行业集中度加速提升,降低冷鲜肉相对价格,受益于此,双汇屠宰业务将提速增长。

二、肉制品增长逻辑—边角料和食材

肉制品生意价值提升有两部分内容,一是消化精细分割边角料带来的肉制品增长;二是肉制品自身的提质增量,目前的方向是食材化。

(一)消化边角料的价值提升

冷鲜分割肉时代到来,精细分割带来的边角料必须处理,双汇有最佳的产品安排来消化,不仅可以吃垃圾,还可以显著降低肉制品成本,生意价值自然会随之提升。

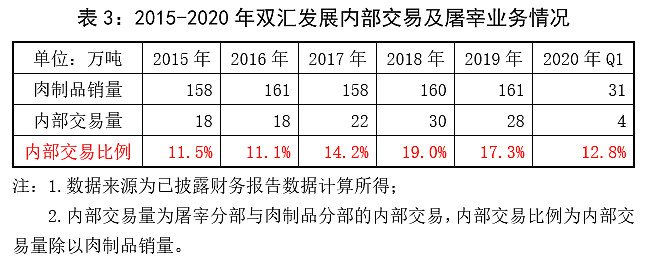

由表3可知,屠宰分部向肉制品分部销售的鲜冻肉量(不仅包含“垃圾”,也有正常猪肉原料)在逐年增加,内部交易比例逐年上升,但在2019年开始下降,此处很可能与猪瘟带来的产销区价差有关,留待下次分解。

(二)肉制品提质增量—食材化

肉制品的本质是直接食用,节约烹饪时间。因此,近些年压制双汇肉制品最大的逆风是外卖大发展,2019年美团外卖交易金额3,927亿元,同比增长38.9%。

逆风之下,双汇5年以来肉制品销量停滞不前,净利润增速放缓,同行们更惨,如众品、雨润、中粮肉食、得利斯、双鸽等等。当然如果没有逆风,也不会低估值买入消费品超级企业的机会。

管理层已经看到了正确的方向,高温产品食材化,走向家庭和餐桌,低温产品向速冻产品发展,即肉制品食材化,煎烤炒菜肠是家庭食材,安井的鱼丸、肉制品等速冻调理品是餐饮食材,儿童鳕鱼肠是休闲食品,这些都是绕开外卖的创新。

选对了路,如何快速成长?如何拦住竞争对手?做不到的话依然是普通生意,不值一提。但双汇拥有绝对的猪肉成本优势、冷鲜肉大发展的额外之利、肉制品提价的额外之利,三者共同为双汇肉制品发展提供了空前的资源,可以投入到原料、生产、销售等环节,持续提升肉制品性价比,甩开竞争对手。

三、结语

猪瘟无情肆虐,没想到又来了新冠肺炎,但想想非典、禽流感、猪耳病,这些总会过去的。疫情是一次性影响,投资者下注的是生意,只要不影响生意逻辑和关键局限,自然也无法影响企业价值,反而最优秀的企业可以利用其最强大资源,趁机拉开与竞争对手的差距。