青岛啤酒2019年营业收入280亿元,增长5.3%,归母净利润为18.5亿元,同比增长30.2%,其中第四季度归母净利润为-7.3亿元,四季度计提内退费用约5亿元,资产减值损失约1.2亿元,显然加回这些一次性费用后,青啤在4季度大幅度减亏。在疫情之下,青啤管理层为2020年设定了不下滑的业绩目标,这些一次性费用就是股票激励计划的底气来源。

言归正传,尽管今年有新冠肺炎的冲击,暂时干扰了青啤的成长进程,但市场回报了一个诱人的价格,很划算的买卖,即使2020年颗粒无收,白干一年,市值扣掉一年利润即可。

2019年的青啤持续成长,产销均衡再上台阶,跨区域销售生产协作持续提升,华东、东南区减亏,未来产品性价比提升将推动业绩持续增长。青啤生意逻辑未变,关键局限未变,新冠肺炎总会过去,青啤也必将在行业中胜出,接下来安心等待业绩兑现。

以下继续跟踪青岛啤酒的生意逻辑,观察其更便宜地提升产品品质的经营内容和报表痕迹。

一、啤酒提质的生意逻辑

啤酒产品有三大关键局限,一是发酵生产,产出品质不稳定;二是保质期在0.5-1年之间,货架期有限,需尽快销售;三是啤酒单价低,较重,远距离运输费用较高,这三点局限决定着啤酒业的过去、今天及未来。

由于啤酒为发酵生产,微生物代谢过程不可能精准控制,即使同一工厂不同批次的产出品质也不同,产出品质不稳定是全行业的共同困难。因此,如何惠而不费地,无法模仿地提升产品品质是啤酒企业的共同追求。

产销规模及排产稳定性是工业化集中生产降低成本、提升品质,进而良性循环的关键。因此,上述啤酒提质的问题,可以转化为如何无从模仿地提升产销规模及排产稳定性。

回到啤酒的三大局限,第一,吃垃圾指副牌配合主品牌稳定品质,发酵调配后不达标的产品使用副牌销售,吃垃圾谁都会做,但谁能在吃垃圾上胜出,最终还是要落在产销规模及稳定性的竞争上。第二,在保质期上胜出,指营销上领先,终端周转快,即在时间维度上争取更大的规模及稳定性。第三,在运输半径上胜出,指增加产品覆盖的市场范围,即在空间维度上争取更大的规模及稳定性。因此,后两者局限下的胜出,是规模效应及产销均衡上的胜出,是深化分工前提条件的胜出,即无法模仿的提质优势。

注:1.本文的产销规模及排产稳定性,指既定数量的区域生产基地前提下的增量及稳定,通过增加工厂数量的方式毫无意义。

2.补充关于吃垃圾啤酒高低产品搭配的验证信息,自2015年初起,重庆啤酒许可嘉士伯及其下属企业使用“山城牌”和“重庆”啤酒注册商标,嘉士伯的高端啤酒如果不是为了吃垃圾,为何还要生产“低端山城”?类似组合有青岛+崂山、百威+哈尔滨、喜力+虎牌等。

二、提质逻辑在报表中的表达

有了啤酒提升品质推动量价齐升的经济逻辑,接下来的问题是如何在财务报表中探寻经济逻辑的表达,保质期、运输半径局限上胜出的财务语言是什么。

保质期指营销上领先,终端周转快,在财务报表中的表达自然是预收账款。

运输半径指产品覆盖的市场范围扩大,即区域生产基地覆盖的市场范围扩大。首先,产品价格高才能承受较高的运输费用,但价高必须被市场接受(预收款);其次,覆盖范围持续扩大,即跨区域配送比例、范围在增加,在财务报表中的表达是跨区域配送比例提升,包括:区域内部交易比例提升、运输费用占收入的比例增加、产成品周转天数增长。

三、提质的报表数据验证

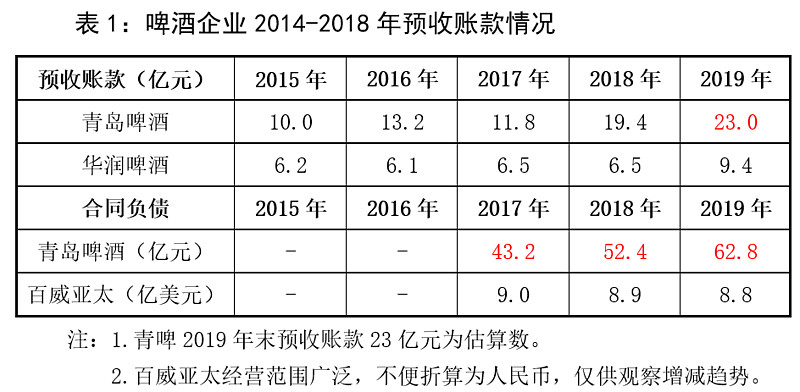

(一)保质期领先的数据验证

由表1可知,青岛啤酒预收账款、合同负债稳定增长,远胜同行,意味着营销端周转快,产品畅销,在保质期局限上遥遥领先。

(二)运输半径领先的数据验证

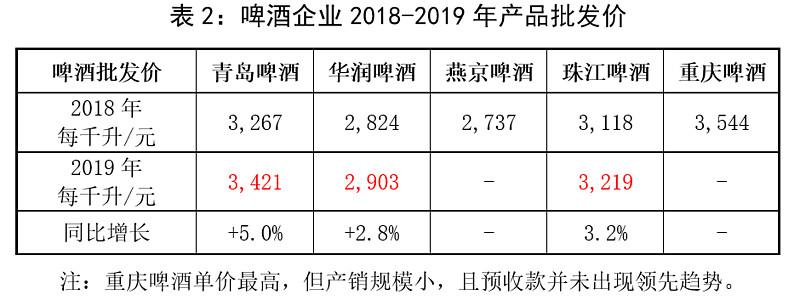

1、产品单价验证

由表2可知,除重庆啤酒外,青岛啤酒产品价格最高,产品覆盖市场范围广,结合预收款情况,可知其深受市场欢迎。

华润啤酒作为国内产销量最大的啤酒企业,产品价格显著低于青岛啤酒,结合上述啤酒的运输半径局限约束,低品质的华润啤酒已经输在起跑线。

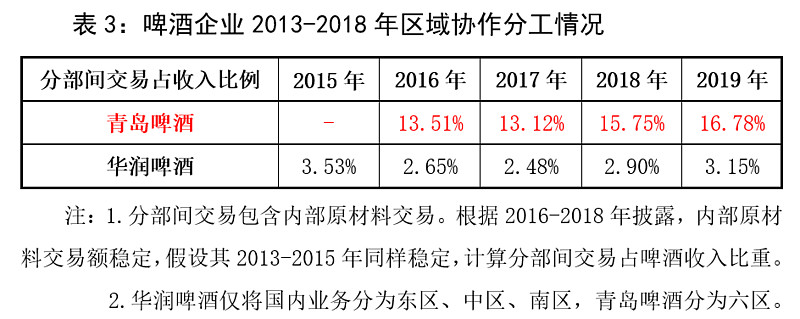

2、内部交易比例验证

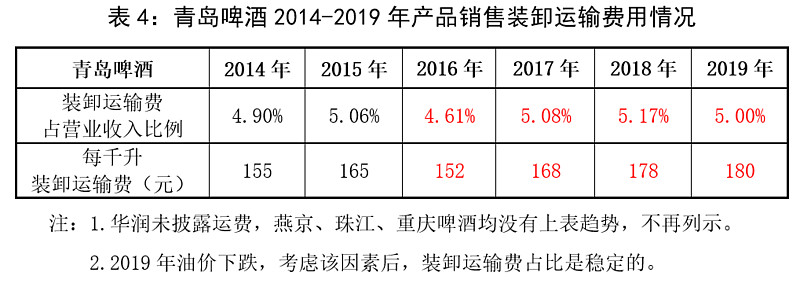

3、运费占收入比例验证

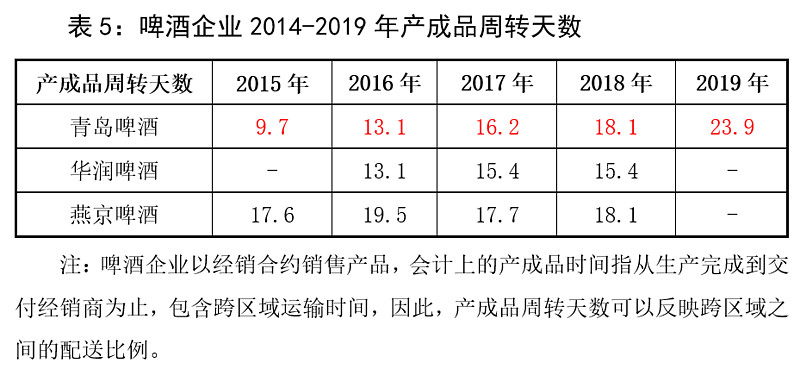

4、产成品周转天数验证

由表3、表4、表5可知,青岛啤酒的“分部间交易比例、运费占收入比例、单位运输费用、产成品周转天数”均在持续上升,意味着跨区域配送比例提升,即运输半径领先优势扩大,分工深化持续加强。

2019年华润啤酒收购喜力,因此其预收款增速仍然不高,分部间交易比例开始稳定上升,产成品周转天数增长也低于青岛啤酒,各方面都逊色于青啤,意味着分工深度不足。

综上,青岛啤酒在保质期、运输半径优势上遥遥领先,即产品提质的关键条件上远胜同行。提质惠而不费,推动产品量价齐升,进而良性循环,逐步拉大与竞争对手的差距,该优势无法模仿,自然是真正的护城河。

四、结语

抛弃噪音,抓住关键的经济逻辑才是根本。这份年报解读只是更新数据,并没有新增内容,我相信这些经济逻辑未来20年不会变,何必纠结于成本、费用,终究一无所获。

青啤状态神勇,未来业绩提升只是顺路的风景,可以睡觉了。

青岛啤酒之一:激战的护城河—保质期竞争下的分工深化

青岛啤酒之二:啤酒业今生来世—青岛啤酒一统天下的妖言

青岛啤酒之三:提质典范—业绩惊喜的序幕—青岛啤酒半年报解读

青岛啤酒之四:跨区域协作的业绩惊喜—青岛啤酒3季报解读

新书连载链接:《投资格力》新书连载置顶帖

$青岛啤酒(SH600600)$ $华润啤酒(00291)$ $双汇发展(SZ000895)$

#2019投资总结# #股民的日常# #消费股投资指南# #玩消费龙头过大年#

@今日话题 @雪球达人秀 @消费龙头

#2019年报解读#