年报出炉,二季度归母净利润同比下滑16.58%,上半年同比下降0.16%,乍一看挺吓人,看完想完维持之前的判断,双汇生意经济逻辑未变,关键局限未变,企业租值只能持续提升,我还从来没见过哪个伟大企业会被原材料成本波动限制住。

二季度业绩低于本人预期,也恰恰让我感受到高频跟进的噪声危害,现实中投资经营企业,有哪个老板只看几个月的业绩?如果这样周期类企业还投资吗?钢铁、有色、汽车岂不是要赶紧关门?回头看2012年岂不是要把茅台、安踏全部卖出?当然机构确实都卖出了...

仅就阅读报表、获取第三方信息而言,自认已经很不错了,如果仅以此为依据让我判断未来业绩,我也无能为力,我相信机构的高频跟进也是如此,不然也不会那么多所谓“爆雷”。想来唯有强大的经济逻辑才能解决这一难题,祖师爷巴菲特投资那么多企业,如果靠高频跟进,估计60岁就见上帝了,当然经济逻辑也不是容易挖掘的,不能靠嘴胡说,需要持续提升生意的理解和报表的挖掘能力。

抛弃噪音,抓住关键的经济逻辑才是根本,本文分为两部分,先简单说说报表,再着重讲双汇的经济逻辑。数据就不罗列了,只说重点:

一、利润下滑的直接原因

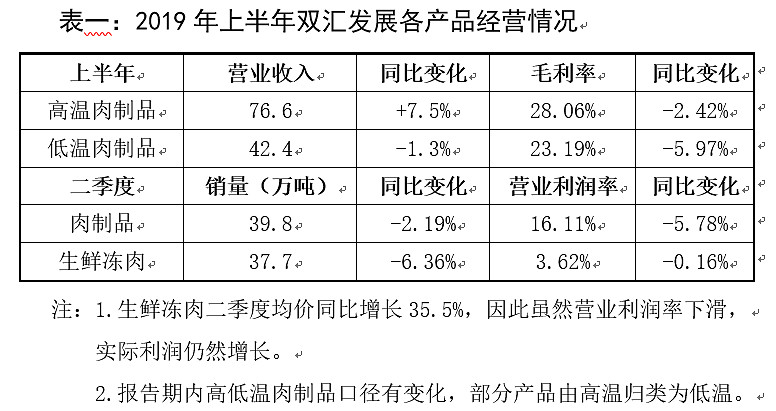

首先,二季度生鲜冻肉毛利是增长的,今年2.91亿元,同比增长11.5%,今年销售均价1.85万元/吨(去年同期1.37万元/吨),均价大幅提升,销量下降,毛利依然增长,印证了产区屠宰业租值上升,业绩下滑与生鲜冻肉无关。

其次,上半年高温肉制品在提价及降税的叠加下,收入增长7.5%,说明销量仍在增长,毛利率下滑2.42%,毛利仅下降1%,考虑4月1日才提价及降税,高温肉制品很强劲,没问题。

再次,上半年低温肉制品与高温同比,毛利率下降5.97%,考虑销量下滑导致的毛利率下降后,粗略算其毛利率相比高温多下降了3%,这意味着其出厂价在上半年涨幅很小,一定是竞争约束,考虑到各地低温品牌林立,也是合理的。同时,在提价较小的情况下,收入下滑1.3%,说明肉制品销量的下降主要是低温肉制品,也说明竞争对手并未涨价,竞争加剧,考虑到二季度冻肉价格低迷,也是合理的,但不长久,竞争对手也要算账过日子。

综上,行业共同成本上升导致的企业利润下滑,并不影响生意背后的经济逻辑和关键局限,自然也无法影响企业租值,反而最优秀的企业可以利用其最强大资源,趁机拉开与竞争对手的差距,继续提升租值。

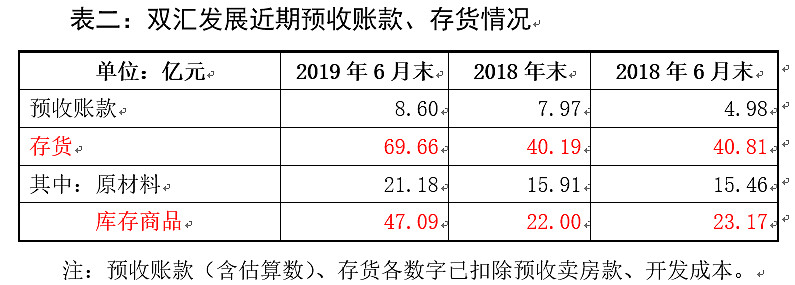

二、市场需求响应—预收款暴增

库存商品暴增很简单,就是冻肉库存大增,囤货待涨,至于生产肉制品,还是直接出售,企业会自己算账选择。

预收账款同比增加3.62亿元,同比增长72.7%,冷鲜肉销量在猪肉价格上涨过程中是缓慢下滑的,且冷鲜肉预订打款也不过提前2、3天,所以如此大金额的预收款增量一定不是冷鲜肉。6月末冻肉价格仍然低迷,双汇也不会在那时出货,也不是冻肉。

如此只能是肉制品订单,有朋友说是7月1日涨价,所以经销商积极囤货导致预收款暴增,但涨价不一定带来预收款的响应,不然何来阿胶的失败,涨价必须有终端市场真正的需求拉动才会有预收账款的响应,真金白银的预收款不容置疑。同样地,经销商想便宜订货,锁定低价,双汇不是傻子,不会让其为所欲为,也会加条件,比如套餐搭售等。

综上,我判断肉制品在三季度恢复增长,持续提价也将逐步消化成本上升,还是那句话,我从没见过哪家伟大的企业因为原材料价格波动而被限制住。本人没资格参加电话会议,也没资格与马相杰沟通,纯粹报表解读,有错的话欢迎指正。

三、关键的经济逻辑—冷鲜肉吃垃圾

随着城市化进程推进,土地价格上涨,热鲜肉的载体农贸市场在政府补贴下苟延残喘,新建楼盘均配套超市供应冷鲜肉,从政府财政收支来看,一增一减,发展趋势不言而喻。再结合消费水平的逐渐提升,冷鲜肉替代热鲜肉是未来的必然选择,猪肉精细分割的时代已经到来。如此,冷鲜分割肉及配套的吃垃圾安排租值也必须上升。

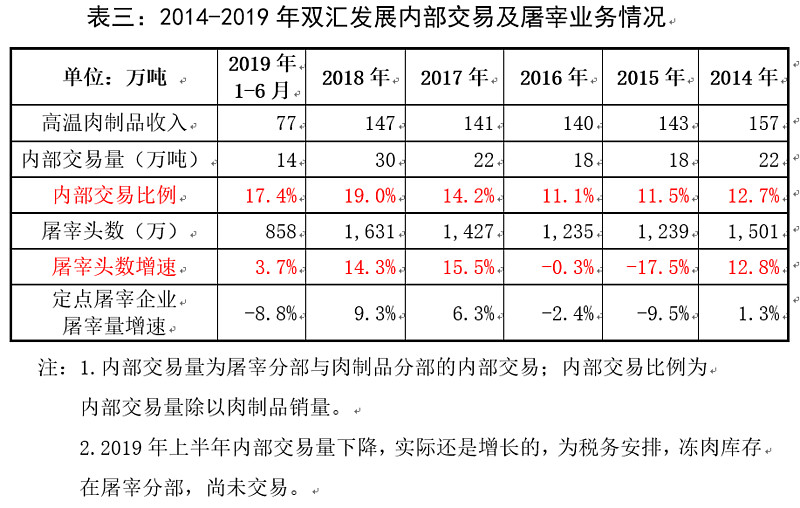

见表三可知,双汇屠宰量逐年攀升,屠宰分部向肉制品分部销售的鲜冻肉量(不仅包含“垃圾”,也包含低温肉制品原材料)在逐年增加,高温肉制品销量也开始逐年增长,此为冷鲜肉吃垃圾的良性循环。

四、关键的经济逻辑—产区屠宰业租值提升

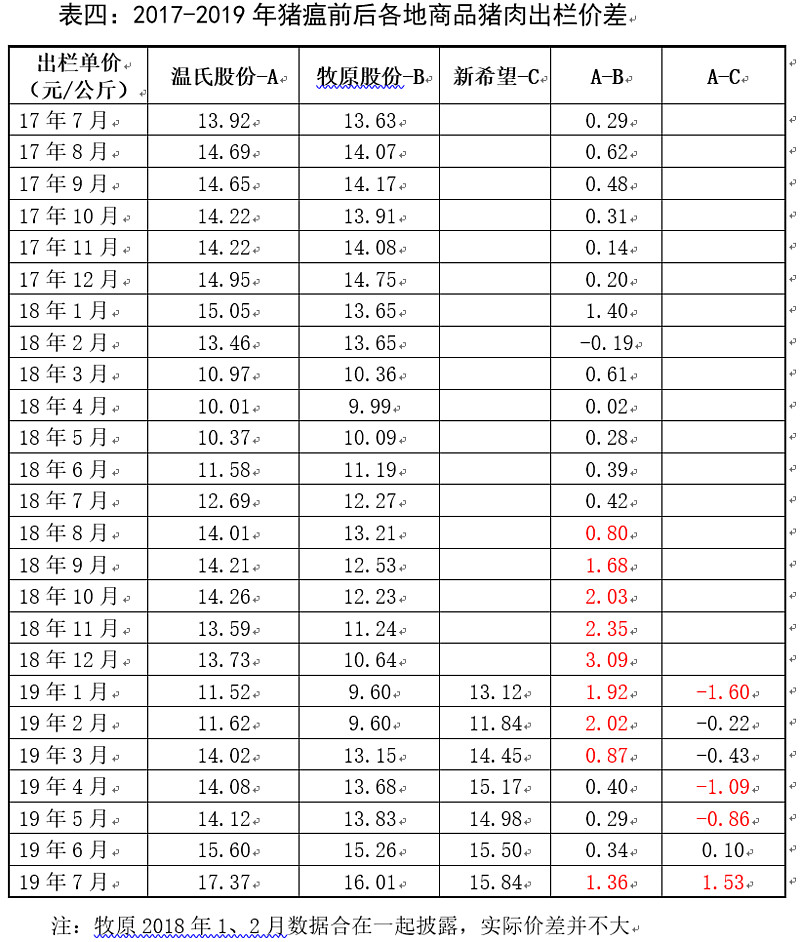

猪瘟从天而降,仿佛天上掉下了金饭碗,各省生猪禁运,运猪改运肉,只能就地屠宰,产区屠宰生意租值大升,不仅扩大了产销区猪肉价差,也加速了屠宰业的集中度上升。

见表四,2018年8月猪瘟前,温氏(华南为主)、牧原(河南为主)商品猪出栏价差主要集中0.2-0.4元/公斤,猪瘟后最高到3元。2019年4-6月,价差仿佛缩小,但对比新希望,以及双汇2季度屠宰利润率,依然不小。原来在全国范围内调节生猪出栏平衡,现在只能在各省内部调节,价差虽然逐渐缩小,但已经不可能回到猪瘟前了,见表五。

五、关键的经济逻辑—肉制品租值提升

见“保质期竞争下的分工深化”一文,双汇高温肉制品保质期3-6个月左右,低温肉制品保质期1.5-3个月左右,同时在营销上领先同行很多,国内渠道、生产基地布局已完成,且拥有冷鲜肉与高温肉制品吃垃圾良性循环下不可复制的猪肉成本优势,深化分工的条件已近完美,肉制品业务的租值也将逐步提升。

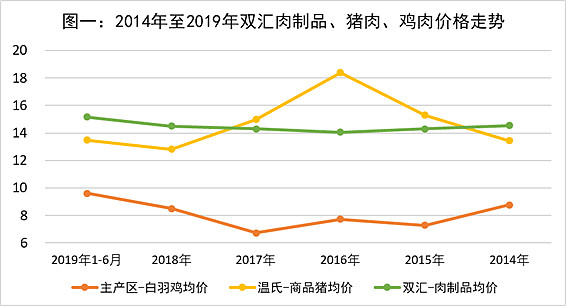

一门“屠宰+猪肉制品”超级生意的租值及竞争力提升,怎么样都不可能被原材料控制,见图一,五年多以来,原材料猪肉、鸡肉价格上蹿下跳,双汇肉制品均价稳定。

2016年猪、鸡价上涨;2017年猪、鸡均价下跌;2018年猪价下跌,鸡价上涨;2019年猪、鸡价上涨,期间肉制品一直在涨价,但销量并未下滑(见表六),即使在今年肉制品的销量也将持续上升(6月末预收款暴增),这一切说明企业租值在上升。

见表六,内部交易量逐年攀升,里面除了吃垃圾,还有低温肉制品的原材料,内部鲜冻肉使用量的逐年增加亦是质量提升的验证之一。

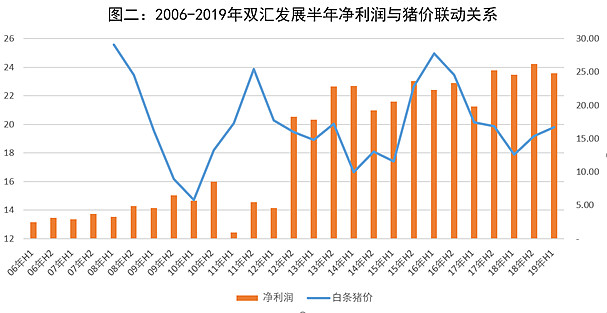

见图二,过去每轮猪周期高峰,双汇肉制品趁机提价提质(2016年除外),租值提升,随后在猪价高潮退去后,企业竞争力不变,利润再上新台阶。原材料价格波动如何能压制伟大企业,反而是提升企业租值,干掉竞争对手的契机。

六、结语

上述三个经济逻辑只要仍在,其他的细枝末节不重要,除非关键局限发生变化,否则何须跟进?高频跟进耗时耗力,见利润数据不如意便要撤退,下次再不如意呢,茅台、安踏扔掉岂不可惜?经济规律的世界丰富多彩,我还想花时间多走走多看看。

吃垃圾系列一:蛋白质分割的垃圾处理—东阿阿胶的衰落、双汇的崛起

保质期:激战的护城河—保质期竞争下的分工深化

从产销均衡看双汇发展涅槃重生—买入评级

@今日话题 #消费股投资指南# 格力电器、双汇发展、青岛啤酒 @雪球达人秀

$双汇发展(SZ000895)$ $青岛啤酒(SH600600)$ $格力电器(SZ000651)$