本文写得简单仓促,内容不佳,关于四季度利润率下滑的内容解读,还是看下面这篇文章吧。

我评级只是表明一种态度,为标的公司打分的表述方式,不是建议买入卖出,买格力一定赔钱,请大家谨记。

我看了其他家电企业已披露的年报、一季报,都不太好,反映出家电行业寒冬依旧,冬风瑟瑟,但真正反映行业的走向是格力、美的,一季度估计一般般,风向变化等着看今晚的一季报。

行业萎靡之际,格力不需要增长很快,只要比竞争对手活得轻松即可,从一季度销售价格上可以确定这一点。考虑到格力没有研发投入资本化(美的14.34亿元)、折旧年限变更减少税前利润5.05亿元,这比美的轻松得多,利润含金量也高得多。这还只是看得见的,总有看不见的地方,巴菲特说过“厨房里永远不止一只蟑螂。”

再考虑到“外资进入、产权问题解决、利润含金量比同行高”,这样估值还不回归?至少两家要接近吧。

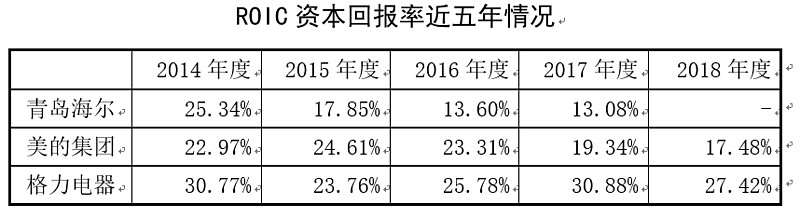

20年来的ROIC和ROE说明一切,真不知道信心哪来的。2018年格力电器未分红,导致ROIC下降较多。

一、 四季度利润率下滑的原因分析

之前已经业绩预告了收入和利润,一直好奇四季度利润率下滑的原因,如下:

(一)下半年外销空调比例上升

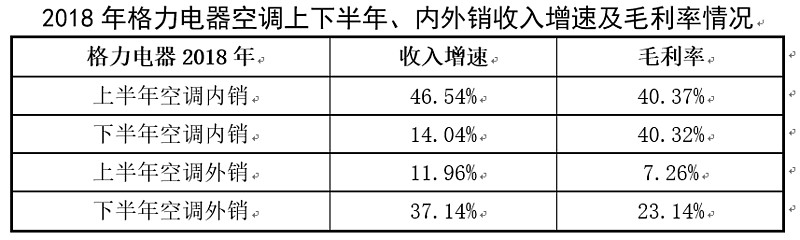

2018年格力四季度毛利率30.45%,同比下降6.8个百分点,但并不是因为空调毛利率下降所致,这与四季度格力空调零售销价微涨是相符的。

格力空调下半年内销增速降至14.04%,与去年空调行业整体情况一致,下半年受贸易战等影响,外销增速加快,导致单季度毛利率下降。

(二)空调外其他业务快速增长

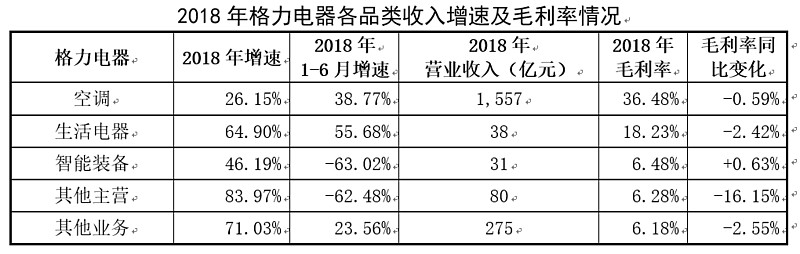

下表,可以看到“生活电器、智能装备、其他主营、其他业务收入”在下半年增速较高,且格力2018年三季度毛利率同比不变,说明它们是在四季度大幅增长。由于这些业务毛利率很低,拖累四季度毛利率大幅下降。

(三)管理费用、研发费用大幅增长

年报披露原因:“主要是职工薪酬、物耗、折旧及摊销增加所致”,共增加53亿元,尤其是四季度费用最高。

首先,职工薪酬不是增长的原因,薪酬通常是付现金的,从现金流量表来看付现费用并未增加,且公司全体员工付现薪酬仅增长9亿元。

其次,折旧摊销全公司仅增长10亿元,其中折旧增加9亿元,房屋及建筑物4亿,机器设备4亿,电子设备1亿元,这里还包含生产用途的固定资产,管理用的固定资产等折旧摊销能增加多少?

二、研发费用全部费用化

上表中研发费用与研发投入的差额不是资本化金额,应当是统计口径区别。以2018年为例,差额2.8亿元根本不值得改变会计政策,不然改折旧年限干嘛。

2017年差额21.5亿元,可以去2017年报查阅其固定资产、在建工程、无形资产、长期待摊费用的增量根本容纳不了21.5亿元,且增量大多数为购置,不可能是资本化增加的。

三、展望一季度业绩平淡

2018年末家电行业都不好过,格力年末预收款同比也下滑不少,这与同行的情况是差不多的,但反观一季度零售价格情况,格力比全行业还是舒服不少的,降价最少。

但此处原材料却一反常态,同比增长101%,什么业务在积极备货?

四、格力渠道建设对比

(一)格力电器披露

“格力电器始终坚持自主管控、互利共赢的销售渠道建设及合作模式。构建起稳固的线上、线下业务布局,线上线下两种渠道互补并深度融合,打造全渠道销售平台。在一二级市场持续领先的情况下,同时加强对三四级市场的开发和维护,完善各渠道专卖店建设布局。

时刻心系经销商,与经销商保持良好的合作关系,对终端渠道建设以及产品市场推广提供政策支持。”

(二)美的集团电话会议

“确实公司要推动中间层级的扁平化,推动直销的落地,一些二级代理商未来可能不会存在,更加有实力的区域代理商会承接这方面的工作。美云销直接连接终端代理商,也通过京东苏宁这些平台做网批业务对终端进行覆盖。”

行业老大一直领先,经销商渠道多年来从未改革,线上渠道业务也让给线下,不与经销商争利。反观行业老二,不断地改革经销商渠道,去代理商化,重点发展线上直销业务与经销商争利、抢业务,好的不学,也许是学不会吧。

截止2018年末,格力销售人员2,084人,美的销售人员4,106人,2017年末海尔销售人员14,175人。去代理商化,海尔走在美的前面,美的难道要追老三?

五、产能扩张

哎,格力的多元化扩张之路开始了,之后资本开支会逐渐增加,当然以格力的现金流应付完全没问题,几年内可能都会收入增速高于利润增速,我对新业务没兴趣,买的只是空调业务,等做大了再研究吧。

以为相关文章,有兴趣的读者可扩展阅读: