重点摘要

1、 单位用户营收(ARPU)成长逻辑不变

2、 北美、欧洲用户数量成长归0

3、 管销、研发成本加大

1、 营收成长仍受单位用户营收(ARPU)驱动

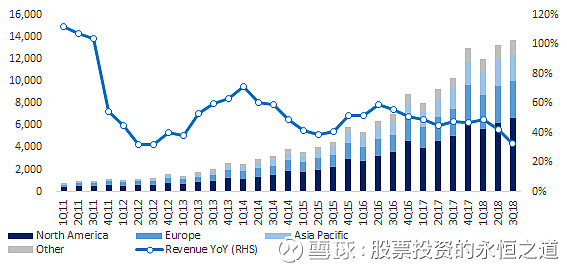

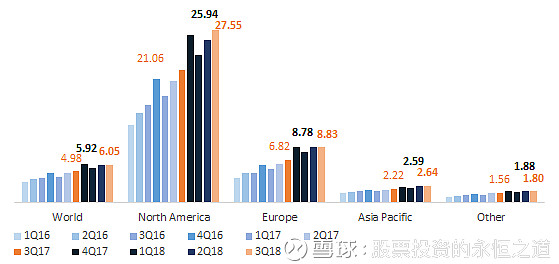

3Q18营收年增32.9%,符合经营层此前”高个位数年增率季减”的说法,主要成长动力仍为ARPU影响,3Q18 ARPU年增率达21%,其中北美、欧洲ARPU分别年增31%及30%,达27.55美元及8.83美元。

公司预计4Q18营收年增率将维持”中到高”个位数”季减”的状况,主要受到三点影响:

A. Stories商业化程度较低

B. 隐私事件影响

C. 用户成长趋缓

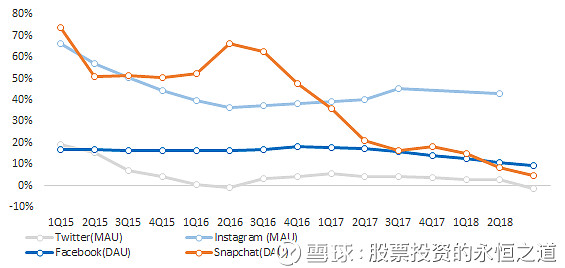

对比同业用户数量,FB的用户数量成长状况尚称健康,3Q18 Twitter 月活跃数量年减1%;Snapchat日活跃数量年增4%;FB则为月活跃数量年增9%。

图一、营收年增率近一步下滑

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

图二、ARPU健康成长,3Q18整体年增21%;

各区域ARPU,美元

来源:公司资料

2、 欧美用户数成长归零

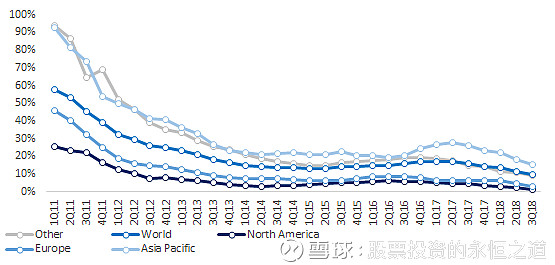

欧美用户成长如之前所说,不用再去考虑,甚至在预期上要有所降低。3Q18北美、欧洲用户月活跃数量(MAU)分别为242百万人及375百万人,年增率为1%及3%,但与上季比较则持平及季减1百万人,主要受到GDPR法规影响。

图三、欧美MAU(月活跃用户数)年增率未来可能衰退,但幅度不会大

MAU年增率,百分比

来源:公司资料

图四、同业比较

用户数年增率,百分比

来源:公司数据、网络

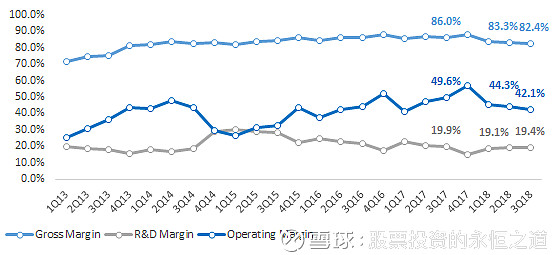

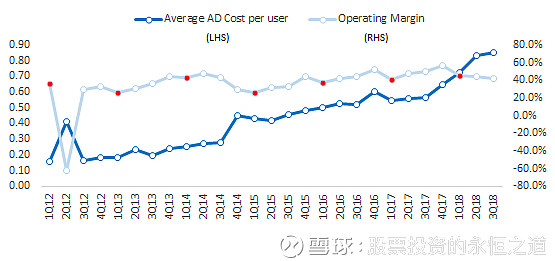

3、 管销、研发成本加大

受到GDPR、资本支出扩大以及AR/VR和发展影音影响,营业利益率创1Q17以来新低,仅42.1%,对比去年同期下降7.5个百分点。研发费用率及管理费用(General and administrative)率分别达19.4%及6.9%。另外,推广用户方面的成本越来越高,单位用户所需花费的营销费用达0.85美元,相对去年同期上升50%。

图五、利润率将持续承压

利润率,百分比

来源:公司数据、网络

图六、单位用户取得成本长期上升

单位用户取得成本(左轴),美元;营业利益率(右轴),百分比

来源:公司资料

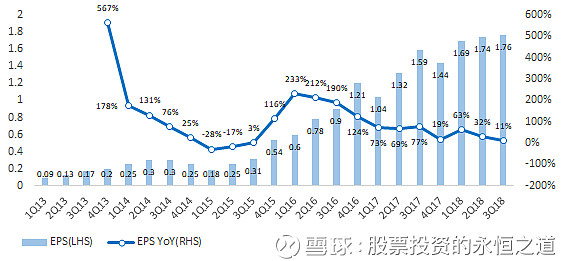

图七、3Q18 EPS仅年增11%,须持续关注

EPS(左轴),美元;EPS年增率(右轴),年增率

来源:公司资料

4、 FB策略

此次季报并没有特别的亮点,但经营层大致描绘了几个未来应用情景

A、 对用户

FB将专注在”连接”用户,除了既有的News feed、Stories、影音之外,未来也将纳入找工作/找志工/募款/约会等应用,强化用户在使用上的体验,让彼此在平台上所花的时间”更有意义”。公司也将持续降低平台上的低质量内容,对于客户端的重点在于三点:Story、影音(未来趋势)以及社团互动

B、对广告主

除了既有的广告形式外,FB将透过影音、照片、Story、讯息以及FB Marketplace强化整个生态系,且将尝试加入IG Story商业化。

另外,随着人们更加有意义的在FB上参与各项活动,也能强化广告主长期的ROI,让广告主能在对的时间找到对的人。

*Message部分商业化进程仍处于早期阶段,不需要期待

**笔者认为FB的Sotry其实不好用。。。不是很看好

C、资安

没什么新东西,主要影响在费用长期上升、GDPR罚款影响

持续追踪

1、 ARPU成长是否趋缓->若趋缓,则FB则可能就只是社交上的大型公用事业

2、 GDPR对于成本上的影响,最近英国对FB作出50万英镑(约66万美元)的罚款,预计将有连锁效应

3、 税上影响:据传许多国家都想征收数字税,英国跑最快,2019年开始可能会对税务上有所影响,进而压抑FB获利,这也预计将引发连锁效应

结论

自从我们在隐私事件刚爆发进行研究以来,这家公司的风暴仍未退去。最保守的投资人可以等所有刀都落下再考虑,考虑市场状况及大家对公司隐私事件的担忧,很难说股价会节节高升,但以长期投资来说,现在价格(146.22)算是很便宜,PE也算创低了。。。

延伸阅读

$Facebook(FB)$ $Snap Inc.(SNAP)$ $Twitter(TWTR)$ @今日话题

Disclaimer:

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。

未经同意请勿将图文外传