重点摘要

1、欧洲月活跃用户数衰退(1Q18:377Mn=>2Q18:376Mn)

2、公司预期下半年营收成长率将下滑高个位数百分比;营业费用将维持50-60%年增

3、即使按照公司说法推测营收及利润变化情形,Forward PE仍低于20倍,下档风险有限

*用户数成长持续趋缓,ARPU成长逻辑不变

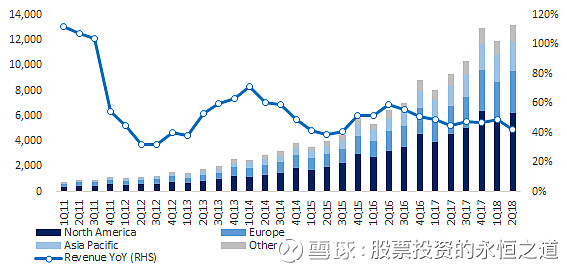

受到GDPR影响,欧洲用户数月活跃首次出现衰退,从第一季的377百万人下降至376百万人,而北美用户数成长停滞,月活跃用户数维持241百万人。2Q18整体月活跃用户数为2,234百万人,年增11%。

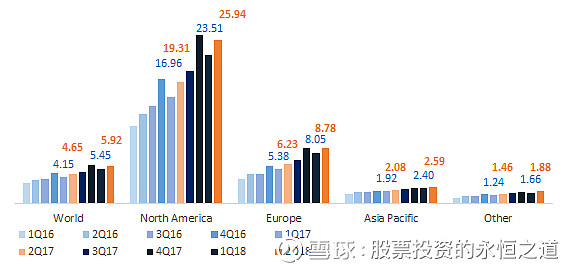

观察ARPU,FB第二季ARPU仍维持健康的27%年增率,达5.92美元,相对于上一季的5.45美元以及去年同期4.65美元,显示广告商并未因此减少投入。其中北美及欧洲ARPU分别达25.94元及8.78元,年增率分别为34%及41%。

我们认为用户增长放缓为已知事实,不须过度解释,重点仍将摆在ARPU能不能维持高成长,而公司认为下半年营收成长率将呈现高个位数下滑,很可能隐含对ARPU的悲观预期。

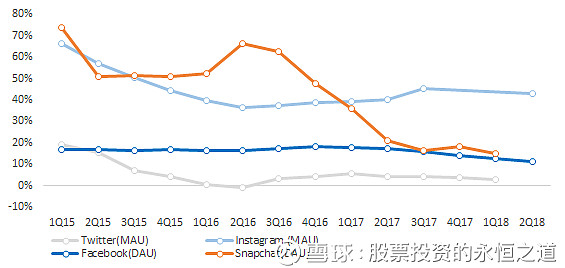

另外值得一提的是,Instagram活跃用户数量达十亿人,根据我们数据显示,用户数年增率达43%,显示Instagram用户数仍处于健康成长阶段,相对于SNAP日活跃用户数在1Q18仅15%。

图一、脸书营收增长放缓

营收(左轴),百万元;营收年增率(右轴),百分比

来源:公司资料

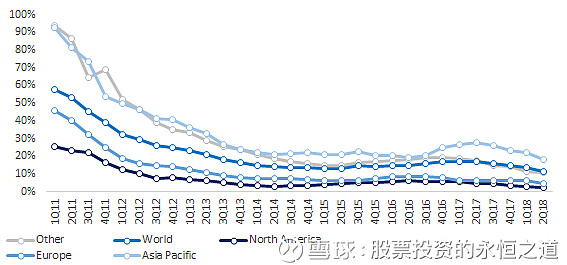

图二、MAU(月活跃用户数)年增率持续下滑

MAU年增率,百分比

来源:公司资料

图三、ARPU健康成长,2Q18整体年增27%;

各区域ARPU,美元

来源:公司资料

图四、Instagram用户数健康成长,2Q18整体年增43%;

用户数年增率,百分比

来源:公司数据、网络

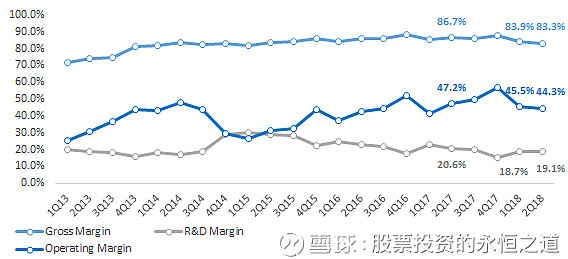

*营业利益率及毛利率皆较上季下滑

受到隐私事件及发展内容业务(IGTV,FB story)影响,毛利率并未如往年一样第一季为低点,2Q18毛利率仅83.3%,相对于1Q18的83.9%以及2Q17的86.7%皆有所下降。

另外,研发费用率的止跌回升,为压低营业利益原因之一,主要为了发展隐私工具及内容业务所投入的相关经费上升,由1Q18的18.7%上升至2Q18的19.1%,但相对去年同期的20.6%仍有所下降,预期未来营收持续增长下,将部分抵销成本率上升的压力。

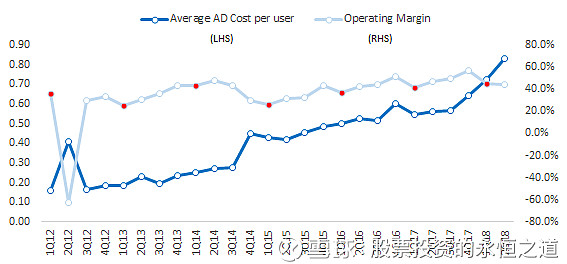

最后,受到用户数量增长放缓,FB营销效率进一步下降,单位用户取得成本达0.83美元,使营业利益率进一步承压。

图五、2Q18利润率下滑

单位:百分比

来源:公司资料

图六、单位用户取得成本长期上升

单位用户取得成本(左轴),美元;营业利益率(右轴),百分比

来源:公司资料

*持续观察

1、公司层认为营收成长率将快速下滑,费用年增率不变

若按照公司说法,并进一步延伸至2019年做估计,我们认为目前的股价修正173元Forward PE为19.81倍,隐含收益率5%,显示下档风险已经不大。

而公司说法内涵APRU成长放缓则是未来持续关注重点。

2、隐私事件后续发酵

除了欧美使用人数增长放缓要持续关注外,仍须注意监管方面的风险。笔者认为欧洲GDPR监管将加深FB、Google在广告业务的护城河,并排除新创进入已及大幅增加第三方广告公司的经营成本。

延伸閱讀

1、FB简单分析

2、Facebook 1Q18 财务分析(4/27更新数据)

$Facebook(FB)$ $Snap Inc.(SNAP)$ @今日话题 $Twitter(TWTR)$

**风险揭露:本人持有FB,未来24小时内不打算出脱持股

本文首发于网页链接

Disclaimer:

本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究。

未经同意请勿将图文外传