硅谷银行流动性危机,引入风投General Atlantic 增资,但是却吓趴了美国股市,与此同时2年期美国国债收益率快速回落至4.8%水平

这篇文章不讲废话,解决几个问题

1)硅谷银行危机缘何引爆(下文展开讲)

存款人主要为硅谷科创企业,因加息导致融资受困,cash burn又降不下来,就把存在硅谷银行的存款花出去了

另外加息导致无息存款客户开始要求利息,并且往表外货币市场基金MMF转,MMF现在利率轻轻松松4%,2022年下半年存款转MMF趋势特别明显 =》 负债成本上升快过资产收益率,净息差严重受损

存款流血要减持债券投资,这中小银行都很激进持有了很多长期限MBS,,加息一年marked to market loss也很大,现在债券投资流动性比较差, 所以卖出实现亏损又牵动了储户的神经,这才出现了挤提

2)能不能抄底硅谷银行

NO, 挤提进行时;几大VC Coatue, Union Square Ventures and Founder Fund都公开喊话叫他们的被投公司赶快挤提,General Atlantic一家难以力挽狂潮

目前抄底完全是压路机前捡五毛 pick up a nickel in front of steamroller

等待,看看某个更高影响力的人或者机构能不能把舆论扭转一下,或者美国zf出面吧; Bill Ackman喊话硅谷银行是硅谷流动性很重要一环,zf赶紧bail out 吧

3)危机会不会蔓延以及潜在的受害方collateral damage

有可能蔓延至其他资产质量严重恶化、短期负债又很多的中小型银行

美国一年加息400个点,对习惯了接近0%负债成本的银行和其他业务模式是毁灭性打击,0%资金成本下,怎么样都有钱来,资产端就会变得“非理性繁荣”瞎搞

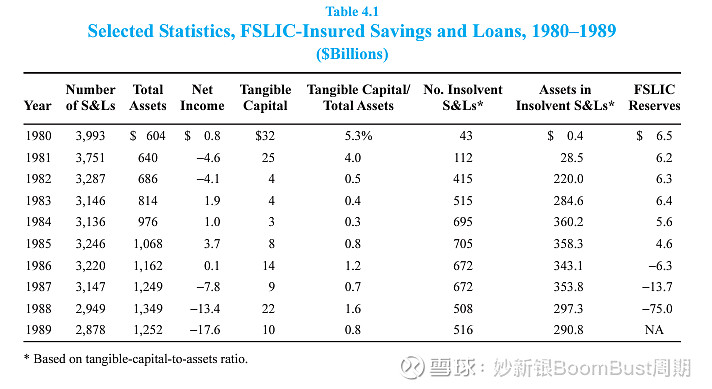

加息对小型金融机构的打击参见80年代Savings and Loan crisis 地方储蓄型机构危机

4) 危机的推演以及对宏观的影响

路线1 (概率50%):硅谷银行被挤提一空很快倒下=》美国小型银行挤提危机 =》资金快速流入货币市场基金 MMF / 甩卖MBS =》MMF又啥都不买趴在美联储的逆回购里 =》变相QT =》美联储提供流动性注入,犹犹豫豫夏天降息

路线2(概率30%):硅谷银行慢性流血死亡,危机没有蔓延到其他银行

路线3(概率20%):某个大型机构看重硅谷银行在硅谷的资源,慷慨解囊收购

5)买啥卖啥

买入美国国债、黄金,买入高质量IG 债,回避地方性银行喜欢买的那些MBS

不要抄底美国小型银行

买入超跌、杠杆较低、估值很低的大型公司如google 等

6)阅读推荐NY Fed前公开市场操作trader写的 Central Banking 101

—————————————————-

1)硅谷银行危机缘何引爆

简单说,硅谷银行的盈利模式就是靠在硅谷关系网络吸收硅谷公司非常多的低息活期存款,资产端买债券,给风投VC和初创企业放贷款,理论上这是一个资产负债期限匹配不算太差的银行。

硅谷银行的核心价值就在于混VC圈子,主要贷款给1)PE/VC 做capital call credit line, 以及 2)给硅谷有钱人做房贷 3)小部分贷款给初创企业,期待他们不要default 太多,以及万一这一批初创有几个做大做强,成为成熟期企业大客户。

什么是capital call credit line

就是一种短期过桥贷款,不超过6个月,VC遇到好的投资机会想马上打钱,但是从投资人那里call capital需要时间,这个时候VC就可以很快从硅谷银行提供的滚动信用额度从马上提款,一般这个是有限额的,在业务合作初期就会设计好。比如uncalled capital commitment (VC的LP还没有缴纳的投资承诺)的25%之类的。银行控制风险就是靠这个 ratio,以及其他一些限制性条款

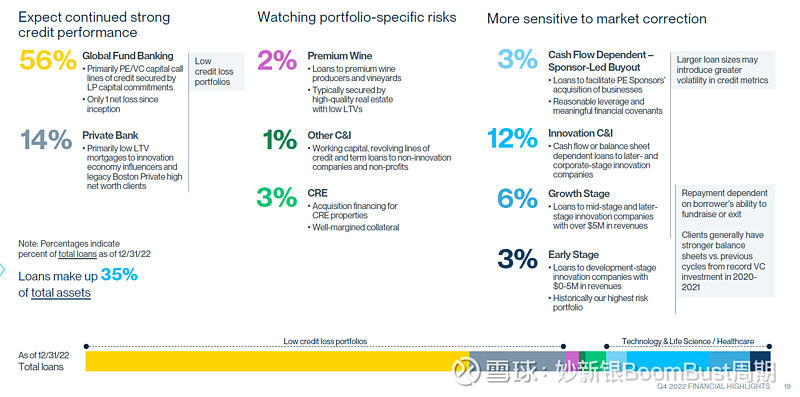

我们来解剖一下硅谷银行的贷款分布

56%为借给VC/PE的过桥贷款,被硅谷银行视为极低坏账风险;14%给硅谷有钱人的房贷 这两项加总70%

另外一部分很高风险的包括12%给成熟阶段企业贷款、6%中型科创企业贷款以及3%早期初创贷款以及3%的PE杠杆收购贷款,这部分加总大约25%,还是比较大的,毕竟2020/2021牛市又诞生养大了多少靠烧钱度日的初创

简单来说硅谷银行定位为服务硅谷企业全生命周期的银行,“识人于微时”,但是客观说,借钱给初创企业完全不应该是一个银行的业务,对资产端的担忧会蔓延到负债端

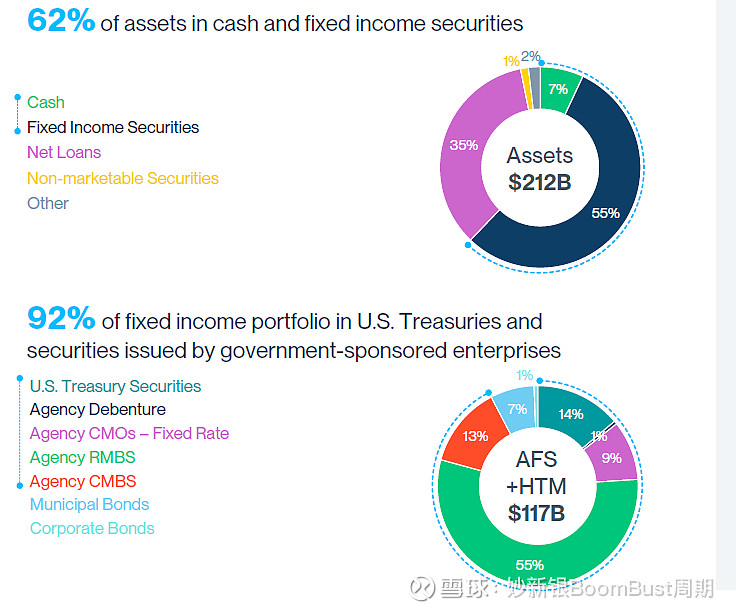

除了贷款,资产端主要为债券投资,其中主要为 MBS…美国的小型银行都是这么配置的,买国债肯定是不划算的,毕竟现在自己资金成本那么高。总体固定收益证券投资大约1170亿,其中国债大约150亿。

再来看看负债端

其实硅谷银行负债端也很简单,VC/PE客户把自己的portfolio背投公司招呼过来把融的钱和流动资金都趴在硅谷银行。也有部分初创公司想借助硅谷银行的关系来接近VC,所以交换条件就是放存款过来,这种话当然不会摆在台面上来说。

其实存款流出从22年初就开始恶化,主要原因还是存款客户也就是硅谷的公司融不到资在硅谷银行这里放的钱变少,而要花出的刚性开支没变。这事儿还是要赖加息,导致纳斯达克崩盘,相应VC投资变谨慎,币圈也爆了。

另外也有部分资金流出是因为去追逐外面更高息的MMF, 当然硅谷银行自己也有MMF

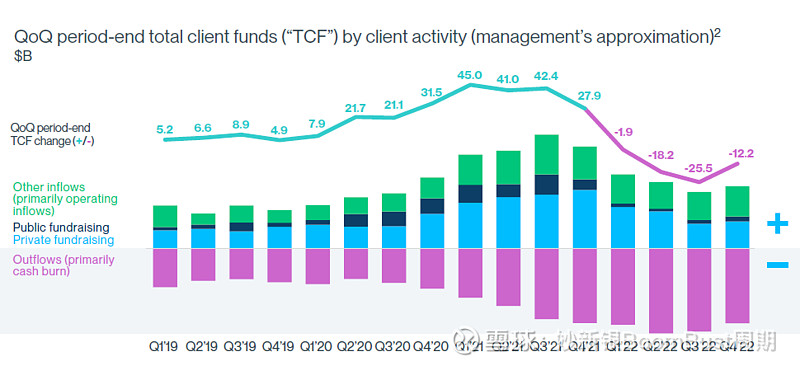

注意硅谷银行负债TCF其实包含了表内、和表外两个部分,大约对半分

表内存款和表外负债主要都来自科技公司,存款中,曾经60%都是无息存款,这一比例目前为40%,当然能挤提的也是这一部分和表外的MMF

负债端有无息存款,付息存款,和表外客户资金,其中下降最快的其实是无息存款,过去两个季度都以15-200亿的规模下降,

另外表外客户资金主要为MMF也有下降, 主要转成表内有息存款,加息的环境下,这个趋势还会继续

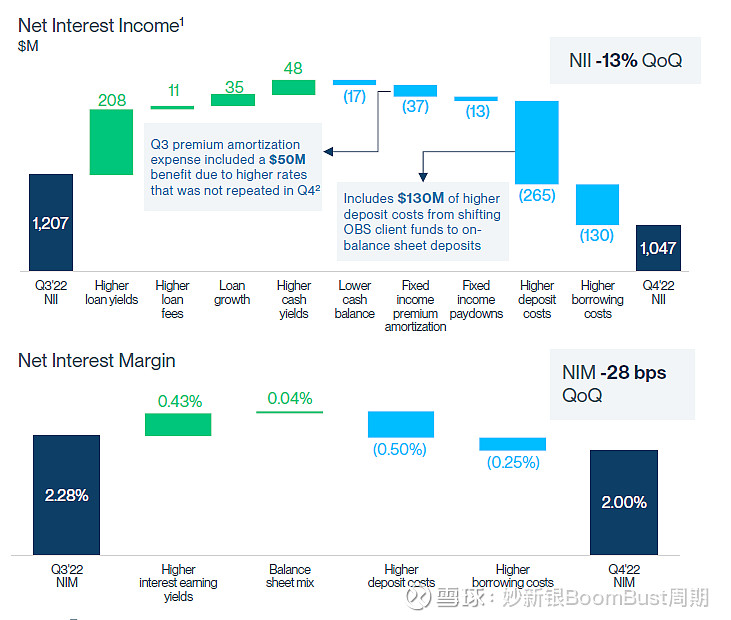

加息直接导致负债端重定价快过资产端,净息差下降

那么硅谷银行是怎么应对存款流失的呢

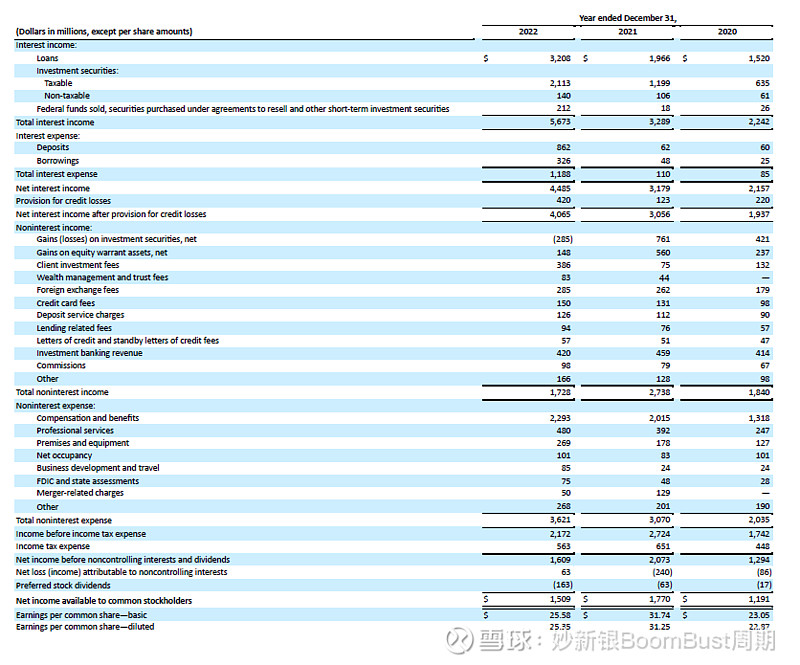

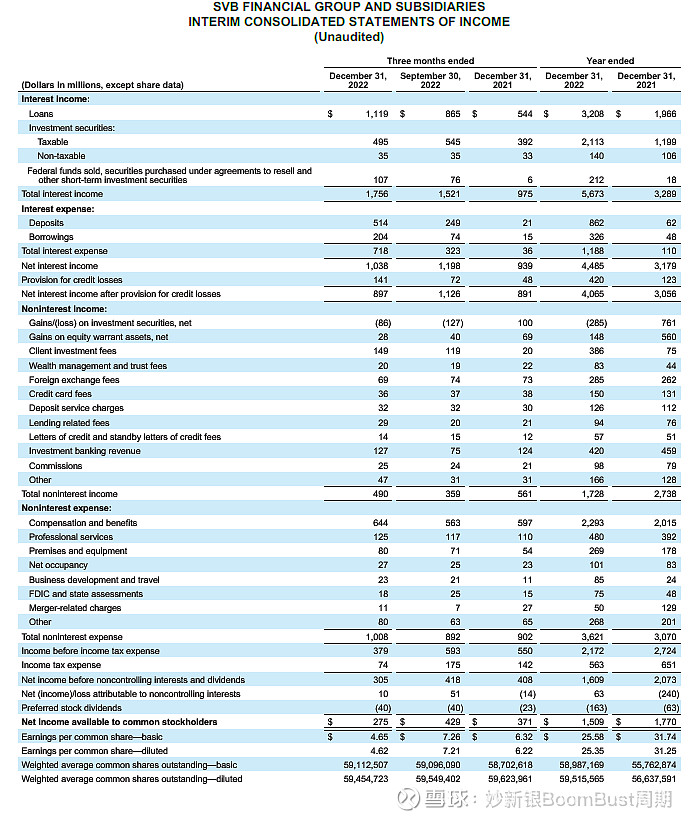

主要为卖证券投资头寸,2022年底1100亿的证券,公告卖了210亿投资,亏了18亿

注意,18亿大部分不是快速抛售导致的亏损,而是加息这么久累积的未实现亏损fair value loss加上部分火速抛售的流动性成本.

上文已讲硅谷银行持有了大量期限很长的MBS,债就可以跌10%-30%那种,我们看一下MBS total return index。如果下一步要开始卖MBS更难受。

感受一下2022年如果看全年业绩的风平浪静…

以及第四季度业绩的无言以对…净利息收入环比下降15%,以及坏账成本上升

资产质量暂时不是问题的焦点

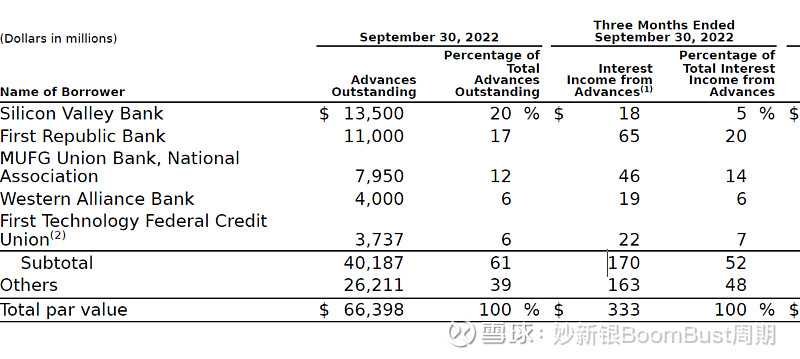

理论上小银行危机可以找Fed Fund市场最后贷款人Federal Home Loan Bank 借钱,但是硅谷银行已经借了150亿了,这已经跟其跟GA融资前股权规模相当;

另外硅谷银行2022年9月就已经占FHLB 旧金山分行贷款20% ,能够增加的量不多了

所以能跟FHLB借的额度可能已经不剩太多

最后的话

liquidity is a coward, it disappears at the first sight of trouble

历史资料

美国80年代Savings&Loan crisis 储蓄银行危机