虽然金融科班出生,并且当时国内科班教育更重视宏观经济和货币银行学,可以说宏观基础不错;这一教育方向与西方金融教学重视微观证券、交易、市场结构天壤之别

但是在这两年看了一本NY Fed Open Market 前交易员写的理解美联储指南Central Banking 101,仍然常读常新。众所周知,美联储的公开市场操作是通过在纽约的desk完成了,这个desk也担当了帮助Fed收集市场信息、市场反馈的重要渠道。作者Joseph Wang现在也经营自己Fed政策观察的博客 网页链接

这两年,宏观数据、官员讲话无疑成了市场的主要关注因素,打好基本功,理解金融市场的脆弱点,无疑可以更早识别风险、保护下行风险、更深刻理解股票、债券、金融资产都是货币现象。非传统金融资产如crypto里面的货币供应和金融周期也有很多可以借鉴。

自己读的时候也写了一个大概的笔记/提纲,补充了一点其他信息,供参考

———————————————

最重要的是明白全球化的金融体系脆弱点在哪,光会盯着FOMC可不行!

其实金融危机都是流动性危机,因此要明白流动性脆弱点在哪

无非就是repo, fx swap, CD, CP, MMF这些地方

梳理一下有深度的部分

货币的种类

现金 (基础货币)央行准备金(基础货币)银行存款国债

创造货币的参与方

央行

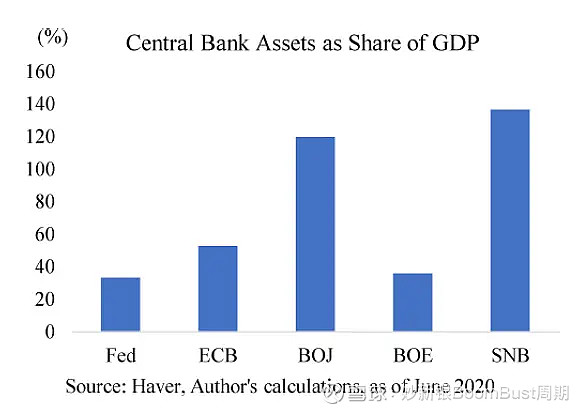

央行准备金只有央行可以凭空创造QE 增加了银行在央行的准备金,目标是降低长端利率;但是Fed也很难预测市场对QE的反应,钱具体是怎么走。所以Joseph Wang后来评论说,Fed内部一直是很不comfortable用数量工具,希望回到自己能了解的价格工具-利率日本央行购买太多国债,导致市场只反应BOJ的政策而不是经济基本面,有些天日本国债甚至完全没有成交

商业银行

财政部:每个季度末公布发行规模,不规律的差额通过bill发行

3.影子银行影子银行不创造存款,依靠其他负债来源,一般是资产负债端期限错配。所以流动性危机的时候一般都需要Fed救助

类型:primary dealer, money market funds, ETFs; investment funds, securitization vehicles

Primary dealer: Fed QE只跟primary dealer做,目前24家,每次国债拍卖他们必须要参加

dealer的存货一般需要去ON repo 借钱支持,所以也是一个巨大的期限错配]比如matched book repo, client a pledge securities for 1 month repo from dealer B, 然后dealer 再把collateral pledge出去给client C但是每天不停roll,这样可以赚一个maturity spread2008 Fed推出了 13(C) Dealer Liquidity Facility (PDFC)

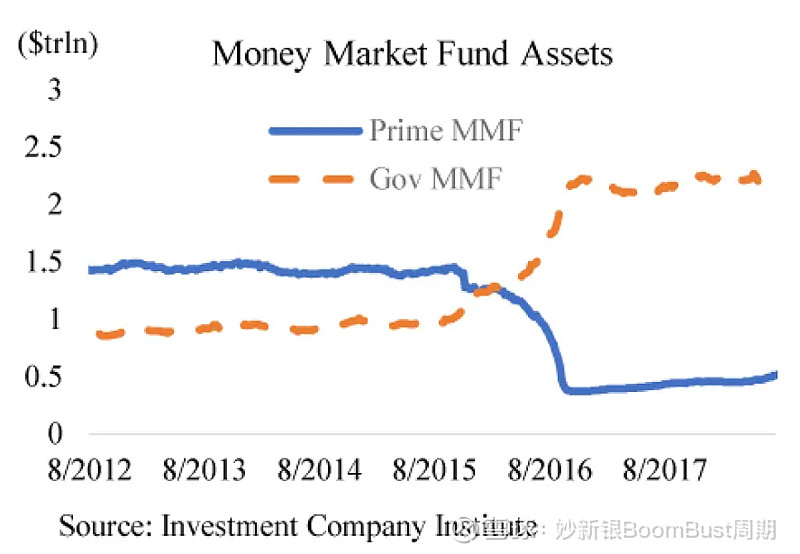

MMF: 有prime MMF/Gov MMF两种, gov MMF只能投政府债, prime MMF可以投政府债和外国银行的债和CD; 2008年之后2016年改革,给予prime fund冻结赎回的权利,导致自己跑去了gov MMF. 一般机构投资人对把钱放在prime fund比放在单一银行更放心,因为投资比较分散

ETF: 因为underlying liquidity 不好,2020年时,很多ETF 深度discount to NAV

mortgage REITs: 一般买15-30agency MBS,但是用1个月repo loan fund

ABCP: 银行担保的发行证券化资产的平台

Federal Home Loan Banks: GSEs, 从govt MMF借短,然后借出给中小银行;但是Basel III推出以后更多是大银行借,因为FHLB 贷款被归类为stable funding

2019.9 REPO 危机事件:REPO利率突然上窜超过5%,导致dealer无法roll ON repo loanFederal Fund market lender 其实主要就是Federal Home Loan Banks (FHLBs),看到repo利率这么高,把Fed fund rate也推出了targe range,在 repo市场借钱的小银行也会去fed fund market借钱

Fed: 反应,推出针对dealer常态化的repo 网页链接

可能原因1.国债发行时间2.MMF不愿意借给carry trade3.银行不愿借出,cash balance 因为QT变少

未来An aggressive QT will both rapidly increase the supply of duration to the market while at the same time rapidly reduce the cash balances of banks, a key marginal buyer.

2020.3Primary dealer通过repo从fed借了4000亿,用来买入hedge fund,ETF, mortgage REIT要卖的资产应对赎回压力

2020下半年repo就下降为0,QE减少了市场上债券的供应,就没有对primary dealer流动性的需求了

ETF危机Mortgage REITs 危机: dealer 不再提供repo

Cash and carry trade blowup: 主要因为减息,futures 涨比现货快,杠杆太高,MMF曾经为hedge fund通过大量repo加杠杆买现货;方向出错的时候unwind会出现现货市场崩盘,因为本来现货流动性就不好

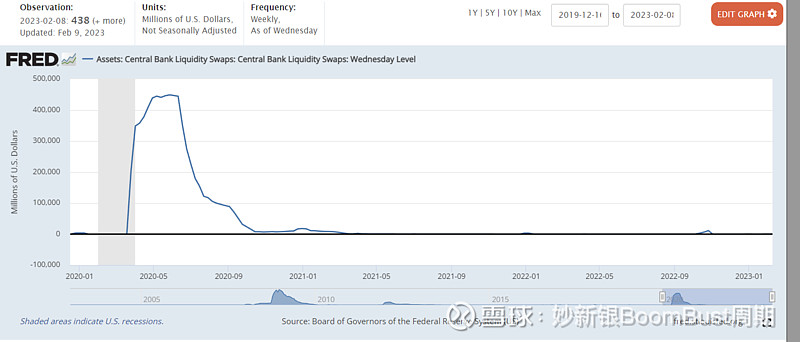

Foreign banks 流动性危机:CD和FX swap无法roll, 只能通过ECB BOJ等外国央行从Fed FX swap loan借出5000亿美金; FX swap basis 爆炸

Fed 应对:Fed FX swapfed FX swap - central bank liquidity swap网页链接

2008年GFC

MMF危机市场担心MMF把钱借给雷曼,开始赎回潮,导致prime fund需要大量甩卖资产,亏损持续扩大,恶性循环;商业银行丧失了prime fund的资金,开始提高利率,导致市场怀疑这些银行资不抵债Fed反应:Money Market Investor funding facilityTreasury反应:临时的Temporary Guarantee Program for MMF

2007 ABCP危机; fed救助了,但是2008Bear Stearns倒闭更严重

FX swap basis 爆炸

4.离岸美元市场

50-60年代躲避存款准备金要求以及Reg Q存款利率上限限制而存在;欧洲银行在次债危机之前也为了投资次债而参与了大量交易从而扩大了市场离岸美元放款人更多是离岸银行,而不是美国在岸银行。,主要都是双方都是非美国机构的交易

离岸银行因为缺少零售美金存款,资金来源主要靠1)CD 2) FX swap=》 两个都是短期资金离岸美元

跟银行存款一样是信用衍生的,并且不受存款准备金限制,可以无限创造;初始的美国银行存款offshore dollar bond 比offshore dollar loan 增长快,因为不受basel iii限制, 但是总体offshore investor还是持有美国在案资产多比如股票和债券=》美股和美债都是由充足又脆弱的的离岸流动性推动

最终任何dollar banking transaction都要涉及到在岸的银行,最后都需要一家在案银行与另一家在案银行用fed 准备金结算,如果离岸美元不能置换成在案美元那就不是1:1的。因此美国政府有权利把任何机构和个人关闭于美元银行系统之外。离岸美元系统也会造成系统不稳定性,因为外国银行无法使用Fed作为lendor of last resort,因为要在Fed开一个账户很昂贵

5 利率

Fed控制短端利率,用QE影响长段利率

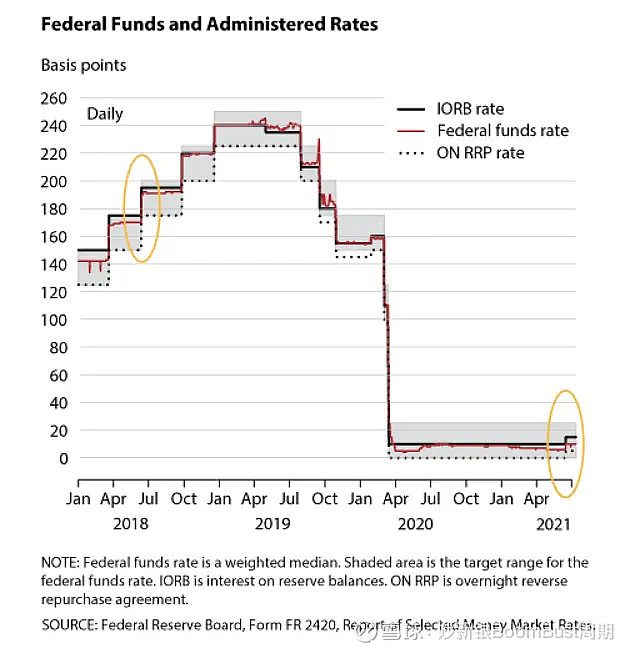

实质上,Fed fund rate 已经影响力很低,因为适用的机构只有商业银行。历史上fed通过控制reserve balance 来控制fund rate.

RRP 适用 MMF,primary dealer, commercial banks, GSEs,用来确保利率不会超过target rate range下限

RRP rate 和IORB 分别决定了政策利率的下限和上限the interest on reserve balances (IORB) ratE, IORB 用来确保fund rate不会超过target rate range 上限https://research.stlouisfed.org/publications/economic-synopses/2021/08/30/making-technical-adjustments-the-difference-between-conducting-and-implementing-monetary-policy#:~:text=The%20IORB%20rate1%20is,tool%20for%20guiding%20the%20FFR.&text=The%20ON%20RRP%20rate%20is,on%20deposits%20with%20the%20Fed.

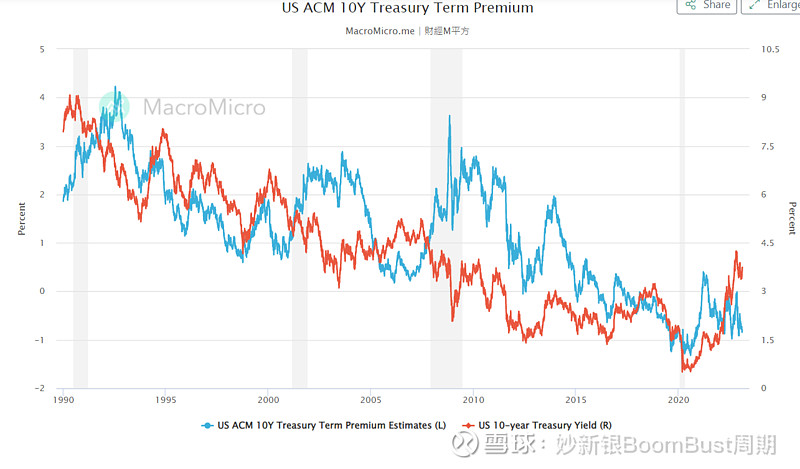

长期利率可以拆分成1)预期短期利率+2)term premium

短期利率预期可以通过eurodollar future看到,是世界上最liquid的衍生品市场,反应每个季度末对3M LIBOR的预期Eurodollar曲线陡峭度 ,可以比较准确反映市场对经济的看法;eurodollar是最好的看利率路径的

2019年1月Eurodollar曲线第一次inverted,当fed 公布12月dot plot,从上一次预期2019年加75点改成50点,市场立马预期2019年会降息,因为认为2018年12月市场的大跌会给fed压力主要决定因素还是供给vs需求,但是供给和需求都不是很容易预测 ACM model term premium网页链接

Shape of yield curve受经济预期影响,但是fed购买太多国债也会影响基本面预期对利率曲线有效性的影响fed balance sheet/GDP 不算最高的 (注,一年多的大放水后,这个指标都爆涨)

6.货币市场因为basel iii影响,unsecured money market 萎缩 ,主要是secured money market: repo 和FX swap

Repo

Repo 主要collateralized by 国债、公司债、MBS,股票FX swap就是外币和美金呼唤,互相支付利息repo所有权是转移了的,破产法角度来看default执行很容易

国债repo大约是所有repo的1/3,国债repo每天大约1trillion, 但是repo整体市场规模很难估计

REPO市场就是国债能够顺利转化成钱的核心,如果repo破裂,国债转化就会困难

repo也是便宜的加杠杆渠道,比如股票,cash and carry trade

主要从repo市场借钱的是primary dealer和hedge fund贷款方一般是MMF, 因为期限短可以应对他们的赎回压力

Fed现在也是或与的参与方,reverse repo 让MMF 把多余的钱park在fed

Fed standing repo 给primary dealer提供了unlimited liqudity

三种repo: tri-party: user friendly,美国唯一的平台是Bank of New York Mellon (我觉得完全可以做成链上交易)

uncleared bilateral:适合特别小或者特别大或者需要定制化的单

cleared FICC:counterparty 都是中央清算机构,会降低资本金消耗

FX swap

每日交易量大约3.2万亿一般都有一方是美元,一般借出美元方为美国本土商业银行、美国本土投资者、外国中央银行

欧洲和日本投资人因为本国利率导致他们都希望有美元资产,因为美国利率还是比他们本地利率高但是借美金的人需要加上fx hedging cost 算总账,比如YEN/USD, 给日元借美元不仅要付LIBOR+basis, 接受日元利率是负的,所以还要支付这个利率.

2008年2020年fed都step in 通过外国央行救助外国银行

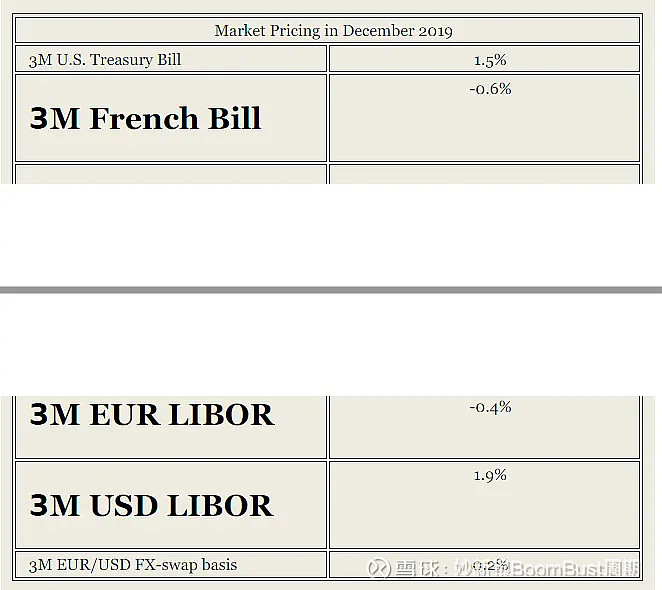

案例分析,美国本地投资人通过FX swap换取外币持有外币负利息资产USD=>Frech bill = Libor 1.9% + basis 0.2% - (eur libor -0.4%) + (french bill - 0.6%) = 1.9%还是比US treasury 1.5%高

Unsecured market: 外国银行CD、CP,外国公司CP,Fed Fund market

外国银行CD最大投资人为prime MMF; 投资人喜欢prime MMF因为可以分散投CD 分散风险因为公司CP供应少,所以反而比银行CP成本低,也是为什么恒大会有很多CP

2016年MMF改革的时候,因为prime MMF萎缩,银行CD争取剩余,导致3m LIBOR 飙高后来外国银行就通过repo向govt MMF借钱,平缓过度 Fed Fund market 在08年之后已经失去活力,Fed fund rate基本是水平线

7.Capital markets

Dealer才是灵魂角色因为dealer存在,股票价格上升慢,跳空快因为机构投资人一般买put, sell call来protect downside

option dealer就是对手, 需要持有call,卖出put,option dealer就需要空股票

如果股票继续上行,dealer就要继续空,导致价格上升较慢如果股价下跌,dealer的call价值下行,dealer就要short cover买入股票同时dealer也是short put,所以需要卖出股票,如果股票价格下跌,就需要卖出更多股票,加速市场下行如果股价上行,dealer需要买入更多股票,加速股价上行

Short gamma = short option一般dealer是long gamma, 但是股票突然大幅下跌会导致他们卖出的out of money puts 变成in the money< 导致dealer需要进一步short sell 保持delta neutral. 所以加速市场下跌

Agency MBS: 大多数持有人是外国投资人现在大部分mortage 是由non-bank mortgage lender来做non-agency private label MBS现在已经萎缩到很小

8. Crisis Monetary Policy

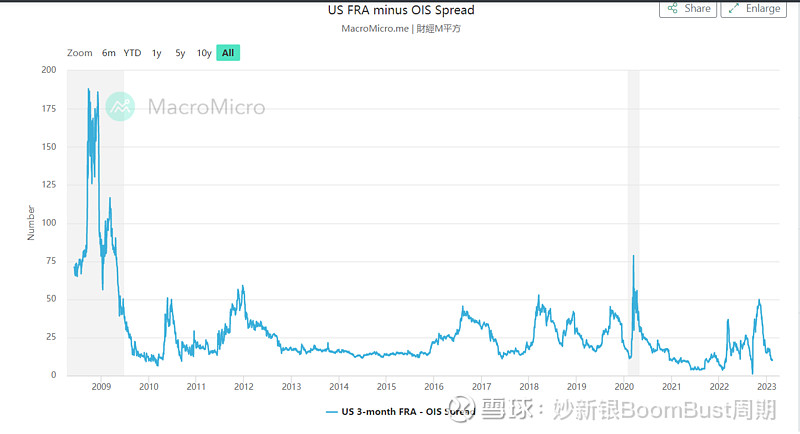

监视利率市场压力一般看3M LIBOR - OIS spread 高了代表不愿意借给外国银行网页链接

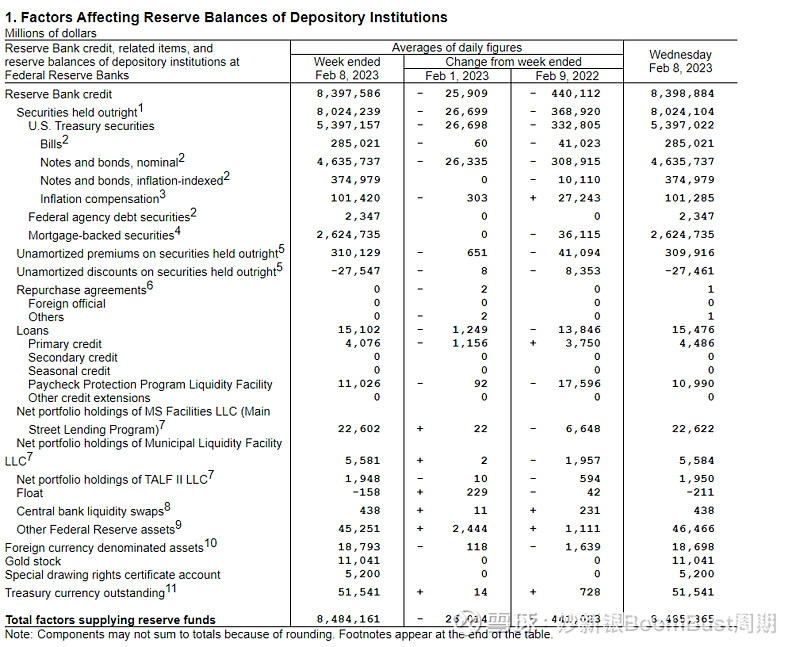

Fed这些年积累的special lending facility

可以看 Fed定期披露 4.1Factors Affecting Reserve Balances of Depository Institutions

Fed 在利率降到零以后的新工具

Forward guidance

QE

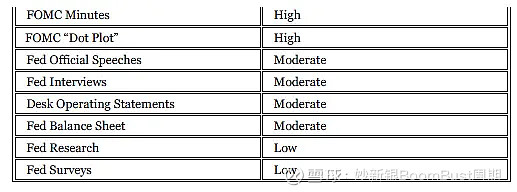

9.How to Fed Watch

FOMC minute: 3周后公布 (FOMC minute是在议息决议后,Fed观察市场反应后发布的书面内容,不一定反应当场会议准确内容;如果市场在决议公布后一段时间没有按照Fed意愿反应,FOMC minute语气会加料,确保市场没有fight the Fed)

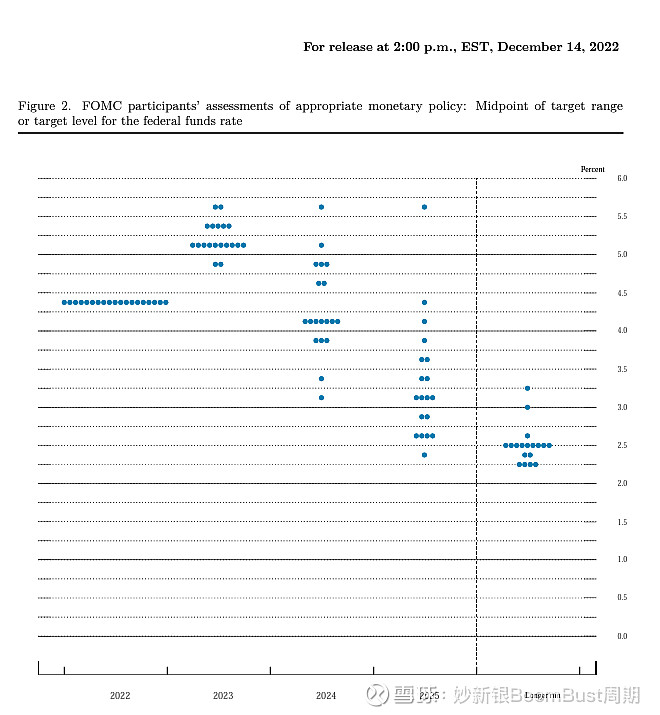

Dot plot: 季末公布

Desk operating statements: New York Fed网站

Fed Balance sheet: H.4 星期四下午

Desk survey: FOMC会以两周前分发,FOMC会议后三周公布结果,new york fed website

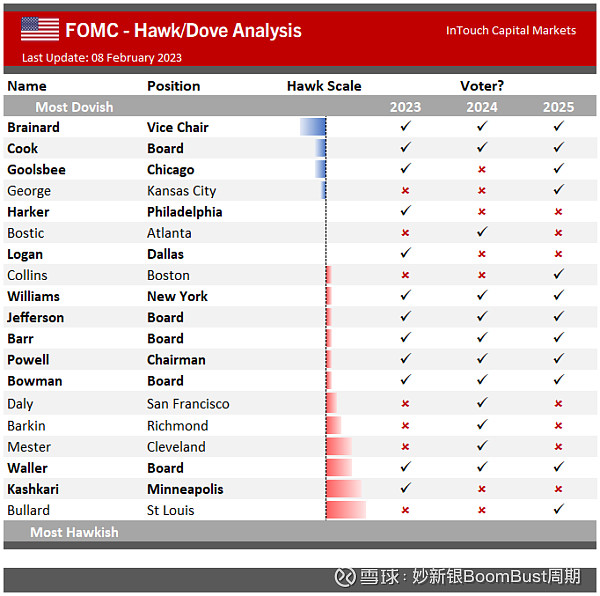

FOMC hawks vs doves

Dot plot 最新一期点阵图发布于2022年12月,这之后很长一段时间市场预期都远低于委员5.1%的终端利率平均值,直到最近futures implied 的市场预期高利率才达到5.2%

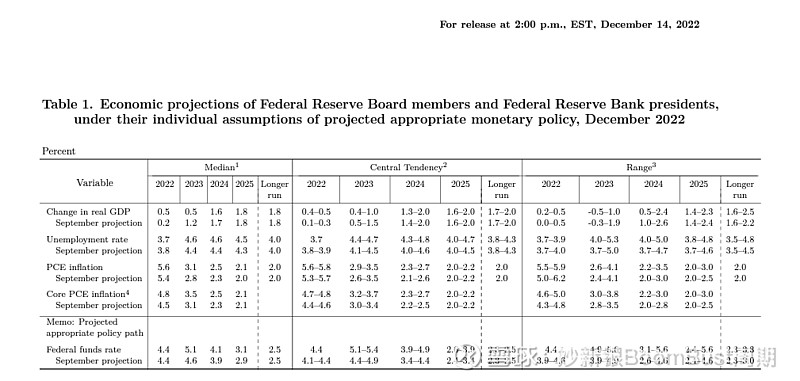

每个季度一次,经济预测,fed fund rate 在各年年底预测每个季度跟上一个季度比较,会发现趋势1)中位数改变2)consensus的程度,越多consensus市场price in越坚决

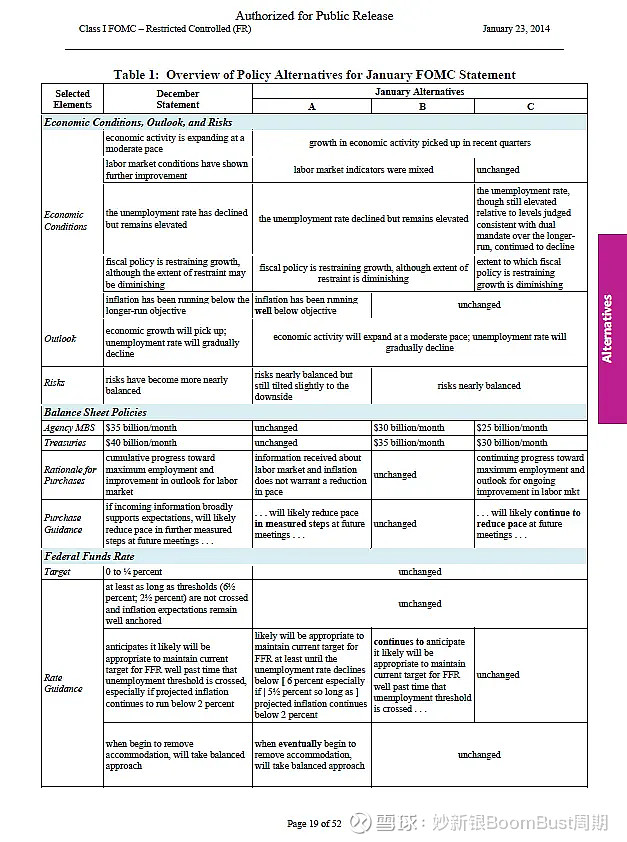

FOMC会参考staff准备的资料,Tealbook B. 会列明本次FOMC statement选择不同路径的语言,但是是绝对机密的要过6年以后才公开,但是可以一窥FOMC statement语言改变对应的implication

The new monetary polilcy framework

因为超长期的低通胀,高就业,其实飞利浦曲线已经失效,Fed 2020年8月宣布超过maximum level of employment不会导致fed加息

所以fed依靠的数据主要是通胀:target 2% Personal consumption Expenditure并且用的是一段时间的average inflation,所以可以容忍一段时间通胀超过2%。因此才出现2021年一直坚持通胀是过渡性的