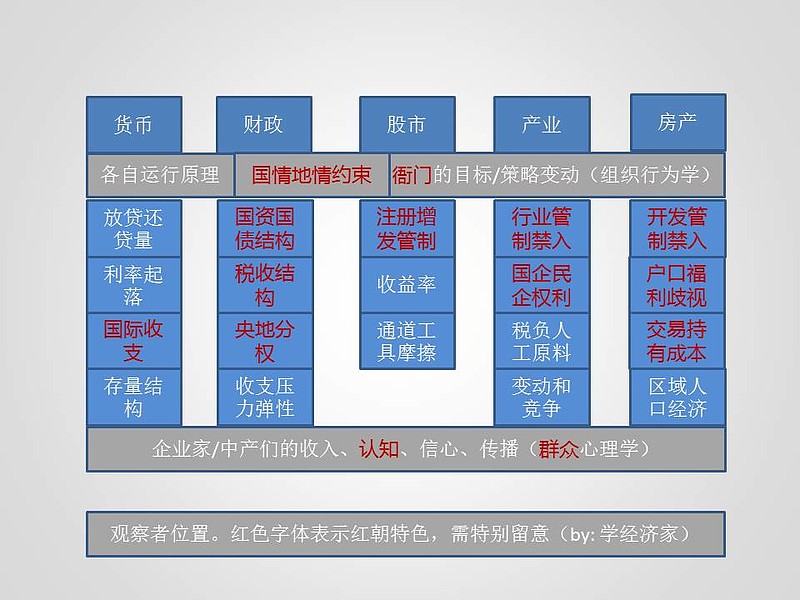

按图填坑,本条线的大概内容:两个运行基础机制:货币和银行;三层玩家:央行、银行、群众;三个标的:货币、国债、外汇。三种现象:货币总量增减;利率浮动;汇率浮动。

可能分两三篇,只梳理粗线条和重要框架。

1、货币。

货币分为实物货币、信用货币两个时代。

1.1 实物货币的基本运行,是生产(挖掘)-- 交换 --窖藏。

基于金银时代的货币运行,诞生了很多实务操作还有理论并在继续沿用或者流传。普通投资者可以弃之不理,直接取关。

1.2 信用货币的基本运行,是放贷--还贷--浮存。信用货币就是记账符号。

一笔新的贷款发生的同时,一笔新的货币诞生了。几乎所有现代信用货币都是这么来的。

这笔货币诞生时,就约定了的死期 -- 还款合同在那儿呢。

这些无数笔生生死死的货币旅程中,会有巨大的浮存。就像生生死死的个体的生命旅程,会有70多亿人口一样,也是浮存。

银行是货币之母,申请贷款的人(包括你我),是货币之父。倘若全都不举,失去了动物精神,呵呵呵。

其他不贷款的人,则通过出售资产、资源、劳力、脑力等等,获得存款。并跟随那些贷款创造收益的人,分享一部分收益。

1.3 货币的重要性

货币是人类继语言之后的最重要的文明基础工具。语言决定了个体的大脑、思维、认知,诞生了科学、知识、理论、社会。一个理论本质上是一段话(代码),能够影响自己或者另一些大脑(CPU),它与一块石头、一杯水的原子级区别大概就在于此。

货币的重要性下面可以了解。总体而言是这个档次上的:人们能够影响其他陌生人行为的最重要的三大法宝:语言、货币、刀枪。如果货币机制失效,那刀枪多半就要随处可见了。

1.4 对货币认知态度

知道机制就好。若无必要,探究什么货币本质是一种无益或者抑郁倾向,就像探究人的本质是有机物+水。知道了本质又如何,能帮你搞定?还不如琢磨自己怎么更受尊敬、信赖或者有竞争力的机制。

2、银行、央行与企业居民

现代经济中,银行是货币之母,也是万业之母。英国立宪后,银行业从任国王军队欺凌抢掠赖账的丫头女奴,变成仅受保护、但自己独立的组织以后,辅以税制协商和国债,现代文明也同步开始了。印刷机、蒸汽机、铁路、轮船、火枪等技术发明也改变了世界,但离开现代银行和货币的浸润影响,那大概是战车、马镫、弓箭、纸张等发明后的旧秩序加强版。

2.1 银行不是资金中介,而是资金来源,它为社会创设资金。

当甲去贷款时,乙丙丁谁的账上也没少一分钱(包括银行自己在央行的),减少,只会从甲自己的账户上逐渐减少,看合同,是1个月的信用卡,还是三十年的房贷。

银行创设资金,但自己却不能动用。是甲(以及甲身后的卖货人、卖房人)在用这笔钱,而且从居民到企业,或者从企业到居民,都没有减少。当甲履约还贷时减少了,而且并没有进了银行家或者银行股东自己的口袋(除了利息部分)。本金,就这么消失了,就如它当初就这么来了(利息,则是其他人的本金,最后大多通过工资、租金、分红等又回到流通)。

2.2 银行们创设清算中心,或者说,央行。

三个人在三家银行开户却能互相之间转账,原因是这三家银行互相之间有账户,比如三家经过谨慎的一系列举措,最终三家互开账户,第一个小动作,就是先互贷1个亿。A行在B行和C行就各有1亿存款,BC也一样。然后各家开始轧差,补齐头寸。

但如果有500家银行了,那就需要清算中心,可以是银行凑份子创建,也可以是一个跟国库往来较为密切(大单子多)的逐步演进,当然也可以是模仿、追赶的创立。

2.3 央行和银行独立性。

政客们有的各种发糖果,有的各种抓人丢到海里,道德、法制、历史各种自有判别。 但若去投资养老移民,务必观察其央行和国债地位。一直地位高的,再烂都有可取之处。一直地位低的,再金砖也有失色之时。暂略。

补充阅读:网页链接 “传统货币银行理论的根本性错误”有哪些? 点评 央行博士们司长们的作品。

网页链接 又看到央行开炮并暗示:传统宏观经济学都是垃圾。点评 央行行长们的作品。

在宏观经济学界还在顽固的划着曲线、争辩着凯恩斯、互相评着博导、发着文凭、指点着江山、拿着诺奖、开导着吃瓜群众、争夺着国师地位的时候,央行们不趟这条江湖把戏。但当宏观经济学家们预测失灵、解释不准、还各种有意无意的把屎帽子扣给货币政策(尤其被领导怪罪下来)时,央行们终于怒而发声了:老子TMD不背这个锅!把你们的神社拆了,为你们几十年来的蛮横入侵道歉...你们必须深刻反省!(呃,跑偏了)

除顺着前两篇文章摸到一些人一些书外,推荐相对关注人:刘海影(还没拉回来) 中国金融四十人论坛(央行小黑帮)、刘煜辉(很久没关注了)、方丈(直觉极好)、唐朝(正在观摩消化新理论中)

3、货币的分层和流动。

货币大概分两层,你我他等企业、居民,存在银行的。另一种是,银行们互相之间玩的还有存在央行的。对于初级读者,后者略过。

3.1 最直接的影响就是信贷总量的变动。

新手不要去管什么M0、M1、M2那套复杂把戏了。你能感觉到整体或者局部的景气,那意味着很多企业申请贷款买地开厂雇人,贷款(货币)多了资源大宗人力等相对会上涨;而反之则相对会下降。尤其是剧烈的一波放贷、随后都到还款期了,却没有新的一波贷款意愿支撑着,那你懂的。周期来临。

M2、利率、类金融资产价格等更像是这些决策的一个统计后果、后续反馈波动。当搞懂这个指标并作为先导决策时,其实你认识上已经相对落后一步了(但若做短线,那只要领先吃瓜群众一步,赚钱就更容易,至少是目前的认知水准和搞钱难度而言)。

3.2 利率的浮动。

注意资金不像是白菜苹果汽油一样的消耗品。它的价格同样遵守“资产的边际定价原理”(旧扯淡见:网页链接 ),即少量的资金无处可去,可以把几十万亿的资金平均利率拉到零(自然国债什么的飞涨了);而少量的资金抢手,则可以推到顶(82年美元利率曾拉到21%,几十个拉美国家遭遇大起大落非常刺激的人生或者国运,有些民粹不肯熬的现在还在吵,精英共识凝聚根儿毁了,烂泥一样撕扯的几代也站不起来)。

3.3 然后是贷款人、存款人的结构和比例的相对变化。

是更多企业去争取贷款,然后买地买原料抢人呢(还分事后卖的出去、卖不出去只好去产能两种);还是更多居民去争取贷款呢,(还分然后买家电、买车、建房消化产能;还是买股票、买房产等资本中转品)...

涉及技术技能眼光的一概省略,本系列不碰这些坑,只能梳理粗线条,或者荐人、荐书。

3.4 最后是企业居民的货币,与银行之间的货币,两层之间的击穿互通机制。

央行收购或者吐出企业居民持有的资产,会导致两层货币之间的同步变化。

央行从市场上买国债,那么卖家甲在A银行的货币会增加;A银行在央行的货币也会增加。等国债到期,财政需要从社会上收足货币交付给央行,偿付国债的瞬间,这部分数字就消失了。外汇与之相近:居民买卖外汇,就留下了浮存。央行购买或者抛出的其他资产,与此相似。

这个层级之间击穿的口子,留待下篇。

货币、银行的主要线条框架、机制、玩家等,暂时就这些,能理顺和认同的话,是新宏观的观察和理解基础。

针对现实疑难或者焦虑的提问,抱歉应该没时间和精力回复。这个坑实在是太大了。

但如果有朋友能就某一细的话题严谨化表述整理,那可以一起协作,非常期待和感谢。