最近大鹅已经有了一波可观的涨幅,也没唠叨什么,一季报出了,有点不错,翻财报简单解读一下。

一、读财报

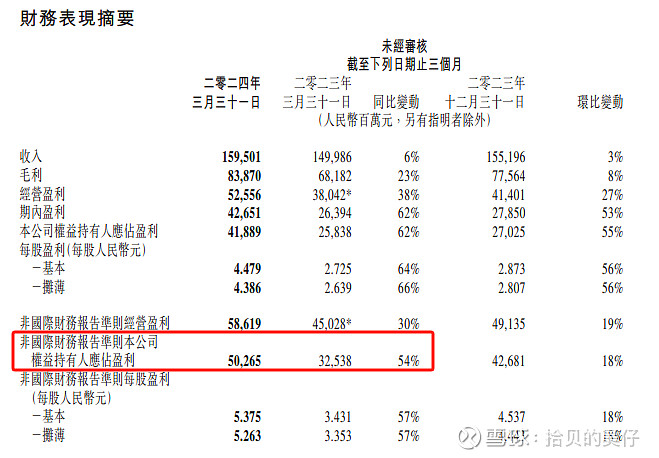

1、收入、净利润、毛利和毛利率

1)、 一季度1595.01亿元,增长6%;

2)、非国际财务报告准则净利润502.65亿元,增长54%;

3)、非国际财务报告准则每股盈利5.375元;

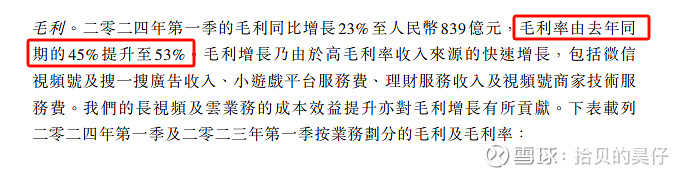

4)、毛利和毛利率:一季度毛利增长23%,毛利率由45%变为53%

2、现金流与投资

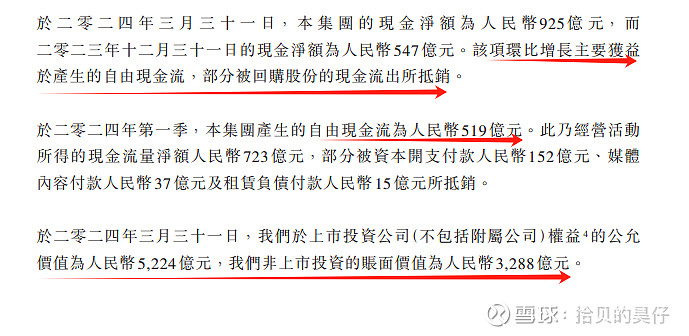

1)、2024年一季度自由现金流519亿元,2023年全年自由现金流=518+299+511+342=1670亿元;

2)、上市公司投资公允价值5224亿元,非上市投资账面价值3288亿元;——没多大变化

3、公司自我评价

1)、游戏

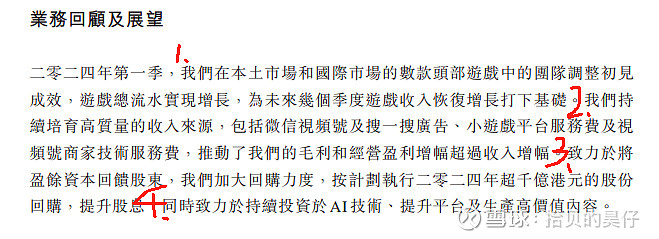

我们在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。——二季度再看我们的游戏。

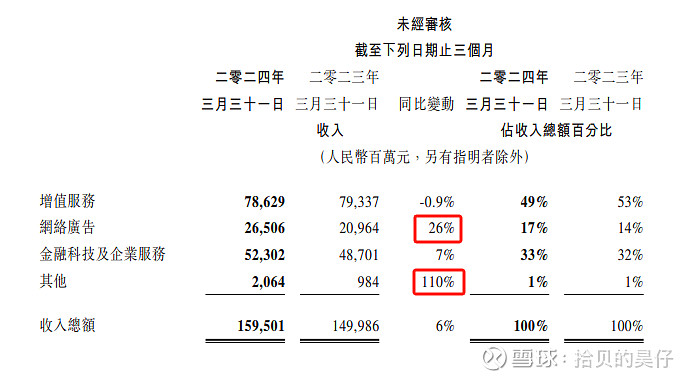

2)、培育高质量收入来源

我们持续培育高质量的收入来源,包括微信视频号及搜一搜广告,小游戏平台服务费及视频号商家技术服务费,推动了我们的毛利和经营盈利增幅超过收入增幅。——发大力的几个,成长性的来源!

3)、股东回报

致力于将盈余资本回馈股东,我们加大回购力度,按计划执行二零二四年超千亿港元的股份回购。——别担心,股票涨了也会完成回购任务。

4)、投资

致力于持续投资于AI技术、提升平台及生产高价值内容。——AI也会投资,平台价值会提升,内容方面DNF和庆余年2等高价值的会越来越多的,拭目以待。

4、成长性来源

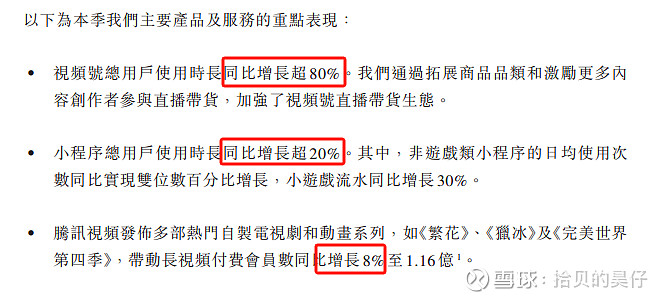

1)、视频号用户时长增长80%

2)、小程序用户时长超过20%

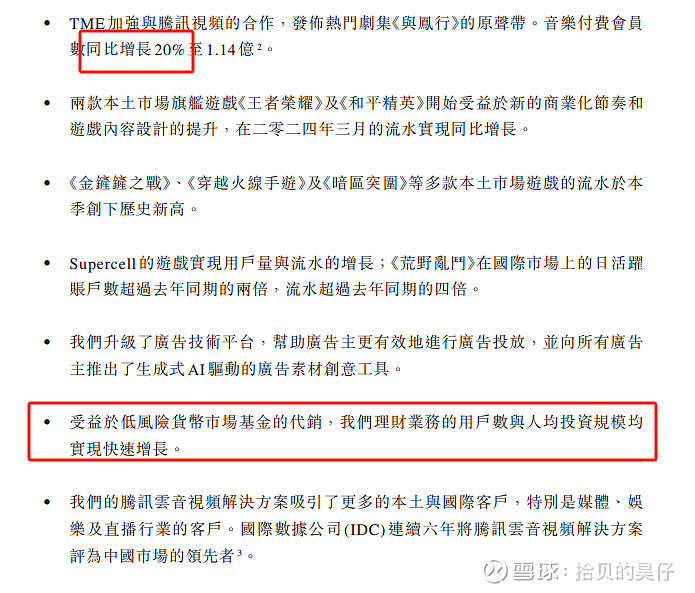

3)、TME加强与腾讯视频合作,音乐付费会员增长20%

……

4)、理财业务我们重新提到了,不用担心

二、个人观点

在2023年8月的《写在中报前,持有腾讯四年的一些感悟》中写过这么一段:

在我看来,去年2023年年报时,腾讯已经算是合理增长了,第三步走完,到今年4月份这波大幅抬升,受益于流动性的相对改善,人民币和美元都有作用。

那么接下来呢,一季报给了很好的指引,第三步的自身业绩进击为有成长性的超预期增长,非国际财务报告准则净利润增长54%,毛利率提升,自由现金流都很不错,这会推动夯实目前的涨幅,而第四步的流动性,随着美元加息进程的尾声,以及我们本就很多却在空转的人民币必然会找到优质低估资产,再加上腾讯自身的回购,所以接下来,我个人乐于看到上述的第三步和第四步交替作用,推动腾讯稳步波浪式前进。

也许市场乐于见到这样有成长性的一季报,但回首来时路,还是老生常谈的一句话:买股票就是买公司。对于腾讯这样的优质公司,陪伴就是最长情的告白。

附:其他相关文章,配合食用。

2022-07-21:《关于字节、腾讯与facebook的一些浅见》

2022-08-11:《这篇阅读理解能拿多少分?》

2022-11-17:《我有一个朋友叫腾讯》

2023-08-16:《写在中报前,持有腾讯四年的一些感悟》

2024-03-20:《2023年腾讯年报出来后我好像有点舒服了》

2024-04-12:《股东回报?苹果很好,腾讯也不差》