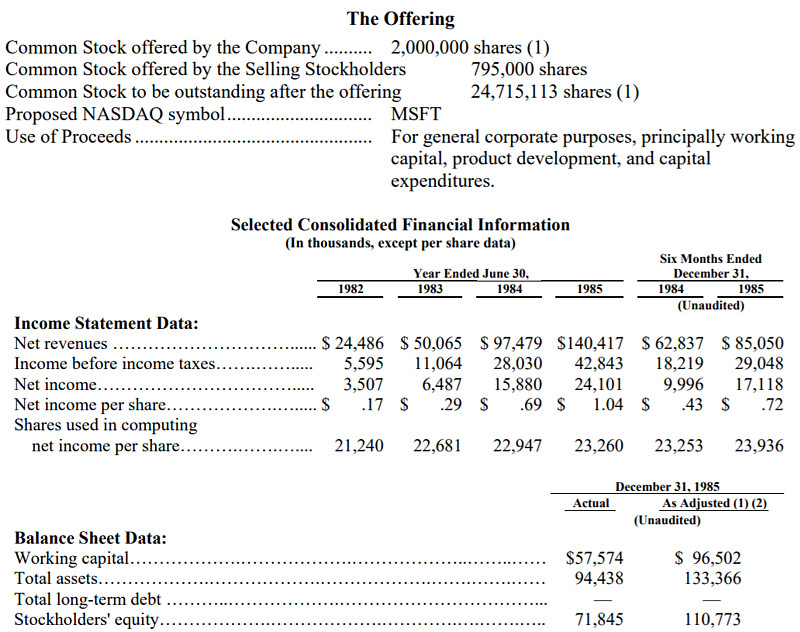

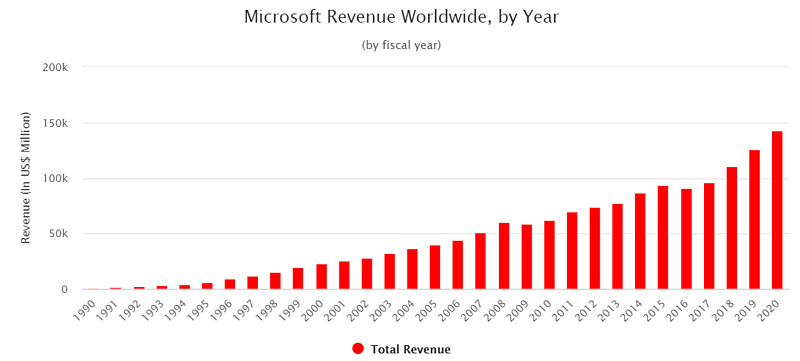

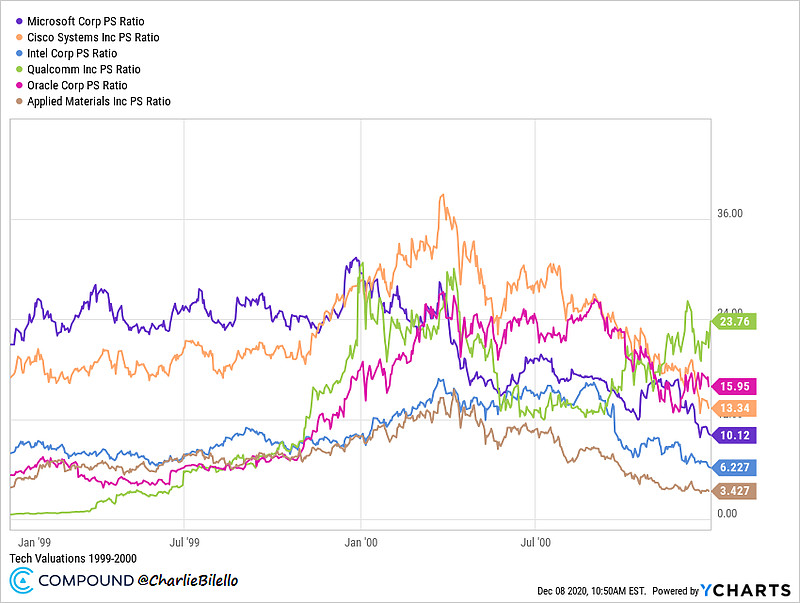

今天偶然翻到微软1985年的招股书:网页链接 。最让人流口水的是估值:1985年营收$140M,同比增长44%,IPO市值不到$700M,对应5x的P/S和29x的P/E。1999年营收$19.75B,比1985年增长了141倍,估值扩大了5倍到25x P/S,所以股价涨了接近700倍。2000年之后因为宏观因素,营收增速从之前的30%跌到了10%出头,P/S也收缩到了10倍,股价则跌了2/3,之后花了整整十年消化估值。对比一下现在的软件股估值,还是有点吓人的。

| 发布于: | 雪球 | 转发:33 | 回复:45 | 喜欢:37 |

今天偶然翻到微软1985年的招股书:网页链接 。最让人流口水的是估值:1985年营收$140M,同比增长44%,IPO市值不到$700M,对应5x的P/S和29x的P/E。1999年营收$19.75B,比1985年增长了141倍,估值扩大了5倍到25x P/S,所以股价涨了接近700倍。2000年之后因为宏观因素,营收增速从之前的30%跌到了10%出头,P/S也收缩到了10倍,股价则跌了2/3,之后花了整整十年消化估值。对比一下现在的软件股估值,还是有点吓人的。

亚马逊那个我觉得最可怕,想象一下脚踝斩之后分析亚马逊基本面,现金流大幅好转,读贝索斯给投资者的信,估值也低估了,买入后再吃一个脚踝斩。。。

我只是想象,都已经怀疑人生了。。