$大唐发电(00991)$ $大唐发电(SH601991)$ 上次发过一篇Q3业绩估算,其中有些问题,所以再发一贴修正下预测。上次的文章链接:网页链接

之前的文章中,混淆了发电量和上网电量的概念,现在已修正(感谢 @ericchou 指正):

预计Q3煤电的上网电量为600亿度,度电净利润从3.5分改成3分,600亿×0.03元/千瓦时×75%(权益)= 13.5亿

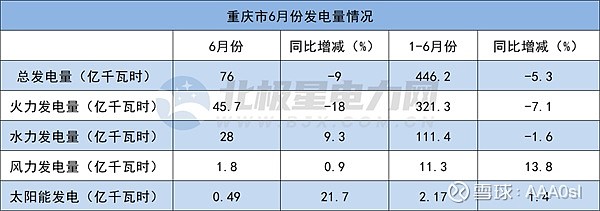

水电这块比当时的估算好很多,贴下北极星电力网的公开数据:

以下是我做的简单汇总:

已知Q1水电净利润1亿,上半年净水电利润12.6亿,所以Q2的利润为11.6亿,权益约为11.6×65%=7.5亿。

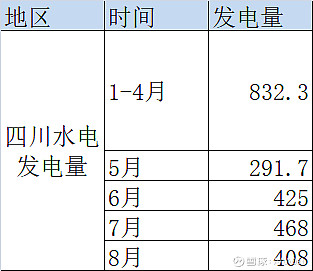

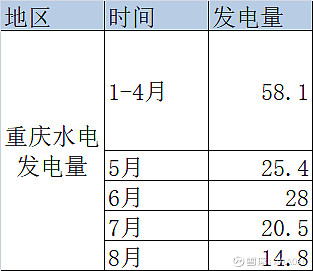

从7、8月份看,四川、云南的发电量对比Q2有所增长,但重庆地区受旱灾影响最严重所以发电量出现明显下降(尤其是8月);

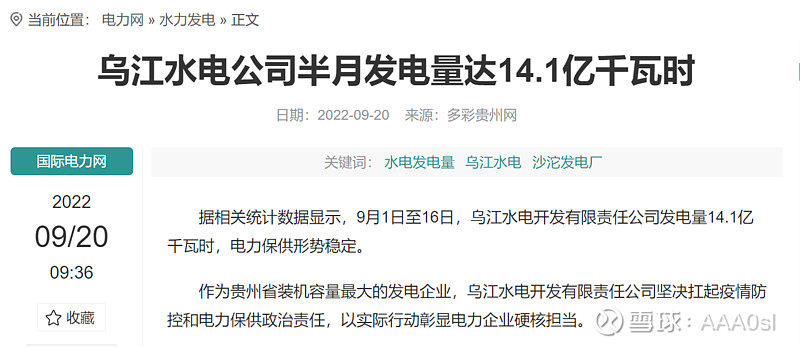

9月份上半月,乌江的发电量似乎已经恢复正常,所以9月份的水电发电量可能比Q2的月平均水电发电量更好一些(毕竟是主汛期)。

但是,也要考虑到四川、云南的电价较低(2毛左右),而重庆的水电是特别优质的(电价三毛多),所以假设整个Q3的发电量和Q2持平,利润仍然会收到一定影响,保守一点的话,Q3水电归母净利润可以算5亿。

总而言之,还是30亿左右。