$大唐发电(00991)$ $大唐发电(SH601991)$ 一方面,随着长协兑现情况越来越清楚,是时间按计算器了;另一方面,由于昨天业绩说明会的发言人说话不清不楚,具有很强误导性,所以有必要仔细计算下,求真去伪。

要推算Q3的业绩,首先要推算Q3的发电量。

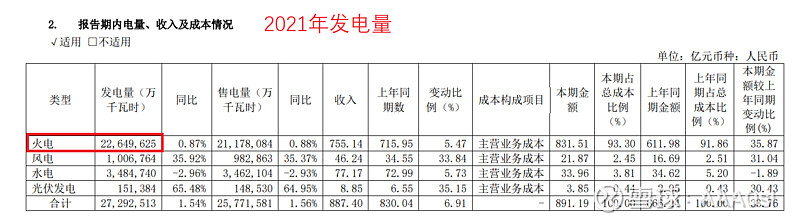

以下是我整理的数据,单位:亿千瓦时:

分析数据:

一,去年火电全口径发电量为2265亿度,其中煤电大概是2100亿度, 气电大概是165亿度,下半年发电量高于上半年;

二,火电的费用(折旧、人工、财务费用、管理费用等)大概是1毛/度,这些费用基本是固定的,所以如果说平均一个季度的发电量是525亿度,那么今年Q2的发电量偏低会导致费用上升24.7%,也就是度电费用要增加2.47分。(由于疫情,今年全国Q2发电量都明显下滑)

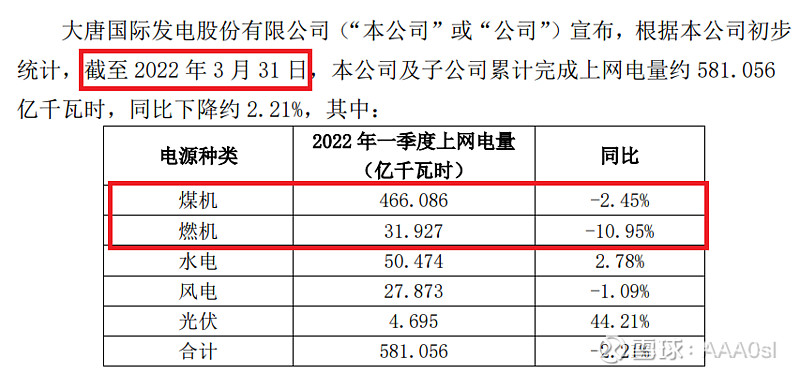

三,去年下半年发电量为1221亿度,考虑到去年7-9月份有拉闸限电的情况,而今年夏季出现特别持久的高温+干旱导致水电出力减少,火电负荷大增,个人预计今年下半年的发电量可以达到1350亿度。(需要指出,今年是有序用电,不是拉闸限电,区别是有序用电时火电是有煤的,但是电网负荷太高,火电满负荷还是带不动,所以要让高耗能企业错峰生产;去年是拉闸限电,因为煤不够了,火电顶不上去,所以这里有很大的区别,也就是今年Q3的发电量会比去年Q3高很多)

四,因为Q3有夏季用电高峰,所以发电量会大于Q4;如果预计今年下半年大唐火电发电量为1350亿度,那么今年Q3的发电量大概为720亿度(其中煤电680亿,气电40亿)。还是按照“单季度525亿度,度电费用1毛”算,Q3的度电费用会比正常情况减少29%,也就是度电费用降低2.9分。

结论:仅仅因为发电量的变动,Q2煤电的度电费用在12.4分左右,Q3煤电的度电费用在7.1分左右,整整降低了5.3分/度。(发电量从395亿度飙升到680亿度)

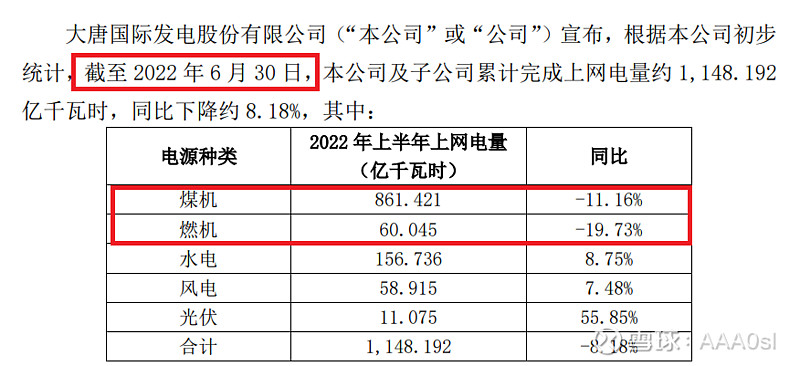

气电部分,要注意去年Q2的发电量为38.9亿度,今年Q2的发电量仅仅为28.1亿度,所以今年Q2的气电直接不赚钱。

发一个大唐气电的官方新闻,随着Q3气电发电量增加,相信气电的利润也会有明显改善。

接下来就容易了,已知Q2全口径亏6亿,发电量395亿度,也就是1度电亏1.5分;

Q3发电量大涨,将使煤电的毛利提高5.3分/度;

Q2的长协兑现率为74%,7月份有提升,8月份后兑现率为100%,这里具体能让利润多少不好说,保守估计毛利提高2分/度。

所以Q3的度电毛利从-1.5分提高到+5.8分,税后度电净利润算3.5分,680亿度电×75%权益=510亿度,510亿度×3.5分=17.85亿。(福建宁德跨省供电那个还没算,河北也有部分省间交易也没算,但已经有这个数字了,保守点)

气电我不会算,对比Q2,Q3的发电量大涨但燃气价格小涨,估计Q3归母净利润可以挣1.5亿左右。

Q3归母利润猜测:煤电17.8亿,气电1.5亿,风光2亿,水电0亿,煤炭4亿,核电3亿,铝业0.5亿,合计28.8亿。

如果水电利润正常,单季度利润更不得了,有点可惜。

之前就介绍过,Q3是大唐利润最好的一个季度,如果感觉超预期也正常,但不要直接把这个数字乘4去算总利润。

最后,以上一切都是个人猜测,最近股价已有明显上涨,请谨慎参考数据,个人不作投资建议。

2022年10月7日修改:2021年下半年的发电量错误(之前搞错了,上半年为上网电量,下半年为发电量),应该是1074亿度(统一为上网电量口径),预计Q3煤电的发电量为600亿度。

度电净利润从3.5分改成3分,600亿×0.03元/千瓦时×75%(权益)= 13.5亿。

水电的情况会比之前想象中好,预期盈利比Q2小幅下降,归母利润5亿。