$大唐发电(00991)$ $大唐发电(SH601991)$ 前言:如果我们大唐发电的投资者说,明年大唐非煤电业务利润可以达到90亿,相信绝大多数人会嗤之以鼻。他们认为往年利润只有十几亿(扣掉永续债利息后直接不赚钱),去年更是亏了90亿,非煤电业务怎么可能有90亿利润?

要回答这个问题很复杂,简单说,大唐是一个重资产公司,合并报表总资产达到2900亿,营收过千亿,所以利润弹性非常大,经营不好的时候它是一个不赚钱的公司,经营好了瞬间变成利润百亿的巨头。下面细数现在对比2020年的进步,解释为什么2020年大唐的利润仅仅只有30亿,而明年可以上百亿。

(部分内容以前讲过,这次一是整理汇总,二是加入部分新的内容)

水电篇:

详细介绍:网页链接

以前介绍过,重庆地区、云南地区今年涨电价了,四川地区会减少弃水。

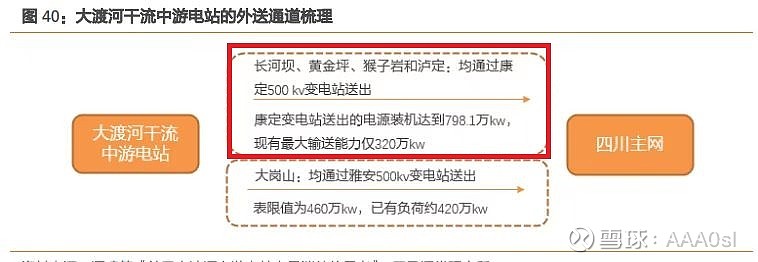

长河坝、黄金坪是大唐发电在大渡河的水电站,往年是弃水的重灾区,因为送出能力严重不足——输电装机量达到8GW,送出能力仅仅只有3.2GW(截图内容由@沉蓝和静 分享)。

据悉,今年四川甘谷地至蜀州500千伏输电线路改接工程带电投运后,四川电网甘蜀改工程投运后,将让甘孜州电网合计外送能力从现有的827万千瓦提升37%,至1135万千瓦,为成都等负荷中心提供更稳定的电源,实现四川清洁能源在更大范围内的优化配置。也就是说,这条输电线路使甘孜的送出能力提升了308万千瓦,极大改善了大唐甘孜水电站的弃水问题(后期随着新的特高压投运以及上游多年调节水电站投运,四川地区的水电利润还有改进空间)。大唐在四川地区的水电站合计2GW(权益),弃水问题改善可以提高多少利润不好说。

2020年,大唐发电的水电发电量为360亿度,我算了下,大唐在云南、重庆水电装机量为4.6GW,刚好是总装机量的一半(18亿度),今年每度电的电价上涨0.018,那么营收就上涨了3.2亿,税后归母净利润大概可以提高1.6亿。

总之,明年的水电利润基数会比2020年高几亿。

新能源篇:

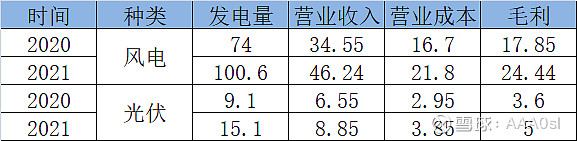

通过表格可以看出,去年新能源毛利对比2020年上涨8亿,这几乎都是利润,因为新能源的权益很高,税费很低。(原因是2021的弃电减少,装机量增加)

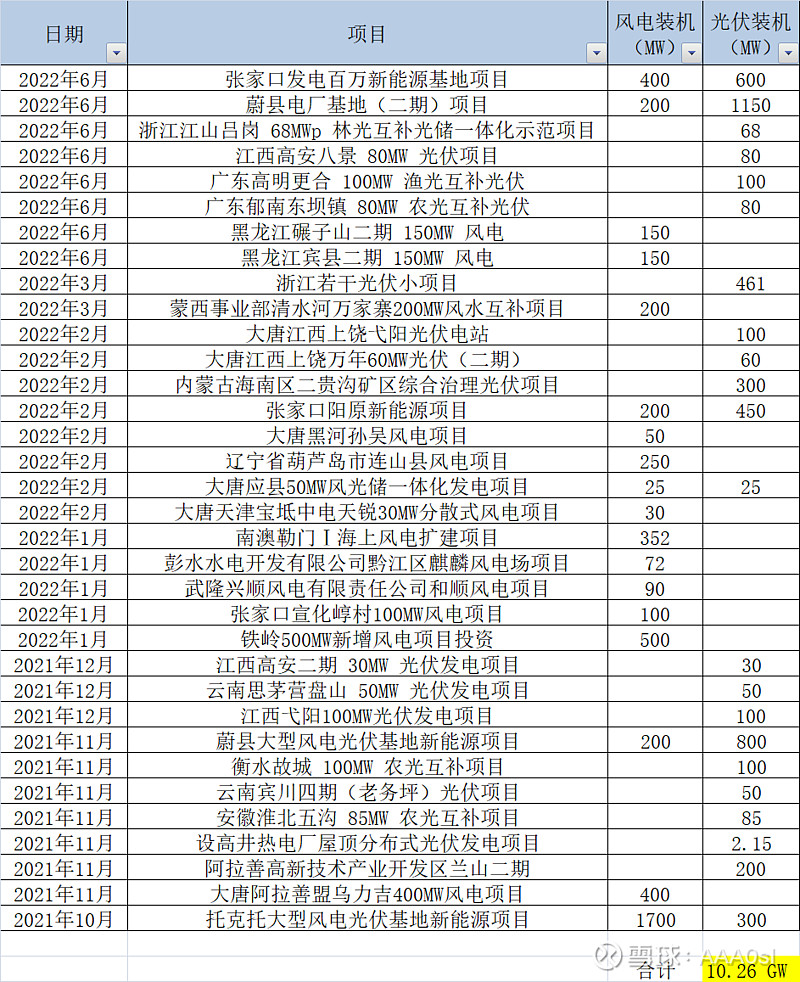

今年大唐发电预计新增清洁能源9.57GW(公司业绩说明会的消息),新能源装机量会有一个质变,预计大部分是自建,少数是并购,明年利润预计可以增加20亿,所以明年新能源的利润和2020年新能源的利润完全不可同日而语。

以上是大唐不到一年获取的新能源项目,超过过去十几年新能源总装机量。注意这些不是所谓储备项目,很多都已经开工或即将开工,不相信的话百度一下都可以搜到。

比较大的几个项目,比如托克托2GW,蔚县1GW,阿拉善盟400MW风电,阳原650MW新能源项目,兰山二期200MW光伏都已经开工了,那些小项目我甚至懒得一个个去跟踪,总之就是新能源增速有质变就对了。

当然,靠自建今年是肯定不能完成9.57GW增量的任务的,公司应该会有资产注入。

总结:明年大唐新能源业务的利润,会比2020年高20多亿。

核电篇:

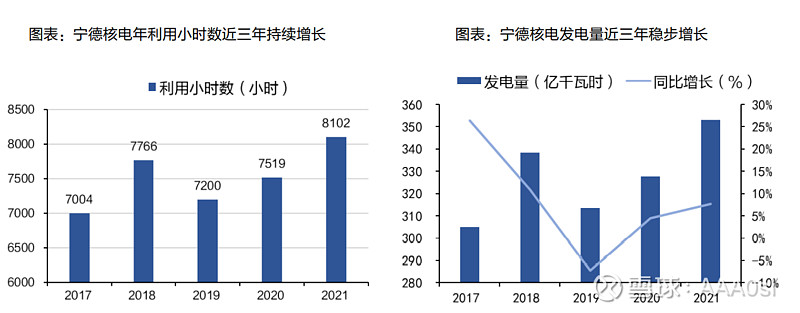

大唐持有宁德核电44%的股权,权益装机量为1.9GW,可不要嫌装机量少,以后一年利润十几亿。

(下图,核电发电量持续增长)

(下图:核电电价上涨)

2020年投资收益9.7亿,明年发电量、电价预计对比2020年均有上涨,预计投资收益可以提高几亿。

后续核电项目大家都知道,主要是庄河核电、宁德二期、徐大堡这几个项目,且大唐集团正在努力获取第五张核电牌照,大唐发电持股40%,相当于持有0.4张核电牌照,未来的发展潜力很大。。

煤矿篇:

大唐有几个煤矿资产,开滦矿业已经资不抵债,好在是合营企业,早就亏到账面股权价值归零了,现在每年继续亏也不管大唐发电的事;一个自己运营的孔兑沟矿井一直利润不理想,今年卖给集团了;真正有价值的是塔山煤矿28%的股权:网页链接

简单说,2020年一年赚6.4亿,以后一年赚12亿左右,利润大幅提升,具体原因请参考以前的帖子。

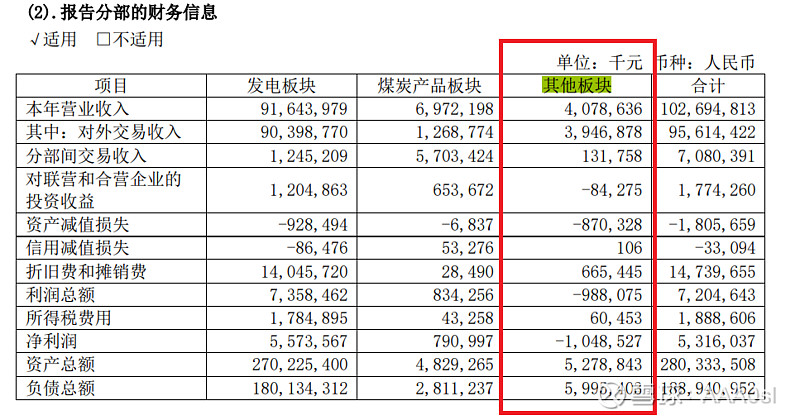

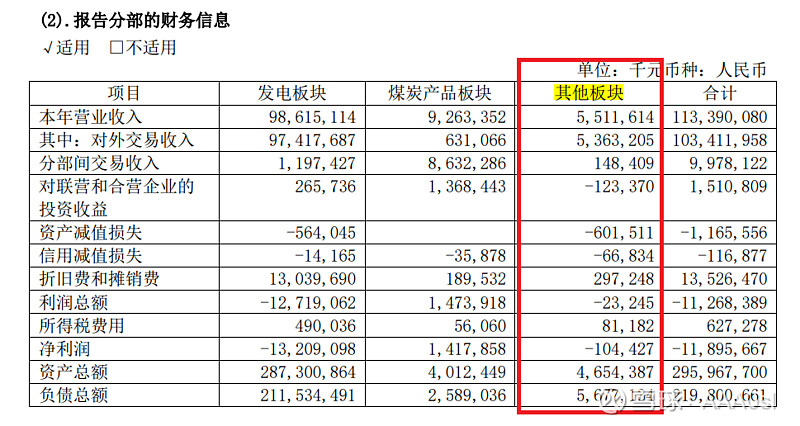

其他板块:其他板块主要包括粉煤灰处理、铝冶炼产品 销售等其他经营活动。

以前的文章:网页链接

2020年,其他板块资产减值8.7亿,净利润-10.48亿,也就是说抛开减值,其他板块净利润-1.78亿。

2021年,其他板块资产减值6亿,但是净利润却是-1亿。也就是说抛开减值,其他板块净利润变成了5亿。

所以,2021年其他板块的经营性利润比2020年提高了6亿,主要是电解铝板块提高的。

公司说以后预计不再减值,资产已经很干净了,所以明年对比2020年的话,其他板块从减值到不减值,经营性收益从负到正,收益一下子可以提高十几亿!

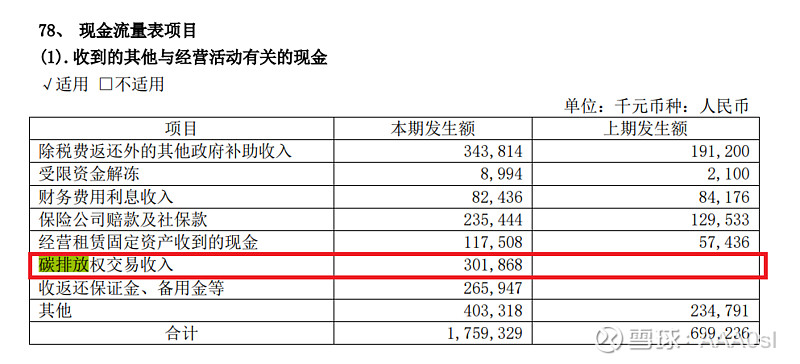

碳证收入:

21年碳证收入3亿,这是2020年所没有的。

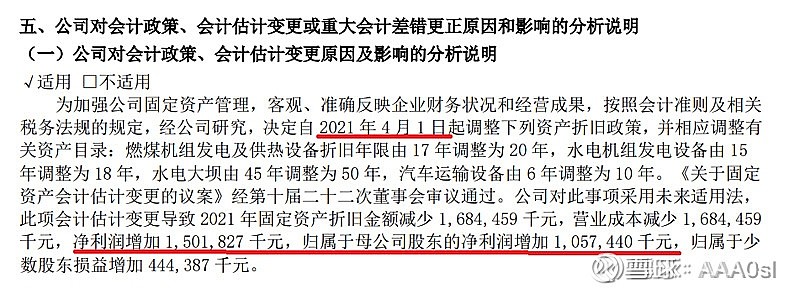

折旧年限:

21年3个季度使归母净利润提高10.5亿,所以未来每年归母净利润提高14亿,这也是2020年所没有的。不要认为这是财务技巧,公司明确说了,火电设计寿命30年,之前折旧是17年,现在只是改成20年而已。。

计提减值:

往年,计提减值不只是在“其他板块”,火电也有,加起来一年十几亿。公司说以后基本不会减值了(我预计减值和核增可以相互抵消),以后每年利润都可以比2020年好十几亿。

火电板块:

随着长协全覆盖推进,随着产能核增预计煤价回归合理区间,相信明年火电的利润对比2020年会有明显提高,相信电价涨幅会大于燃料成本涨幅,这里也是一笔明显的利润增量。大唐的火电发电量达到2000多亿度,一度电多赚1-2分,带来的收益就是归母利润增加15-30亿。当然,这个是有不确定性的,没有兑现,所以我放在最后说。

所以,当你看完全文,是不是就可以理解了,为什么2020年大唐归母利润30亿(扣除永续债利息后18亿),而2023年的利润可能可以破百亿?

总结:大唐的火电+风光电是质变,因为火电从利润不稳定的周期股+公益股变成公用事业股,风光电一年增量超过10年装机总量,这都是质变。至于水电、核电、煤矿、其他板块(铝业)、做账方式统统在进步,而且是明显进步。所以,为什么明年利润不能破百亿?

很多人都看空大唐发电,我想说,看空的人有一毛钱股权吗?他们没有投资,屁股决定脑袋,你觉得他们会认真研究?都在那里一本正经胡说八道。。

到底是没有股权的人啥都不懂盲目看空,还是我吹票找人抬轿子,你们自己判断。对了,其实我今年大多数时间都被套着。。