$大唐发电(00991)$ $大唐发电(SH601991)$ 大唐发电持有塔山煤矿28%的股权。2020年,塔山煤矿的投资收益为6.45亿;2021年,塔山煤矿的投资收益为16亿(分红11.5亿),那么如果未来煤价重新跌回FGW合理区间,塔山煤矿的投资收益大概还能有多少呢?

简介:

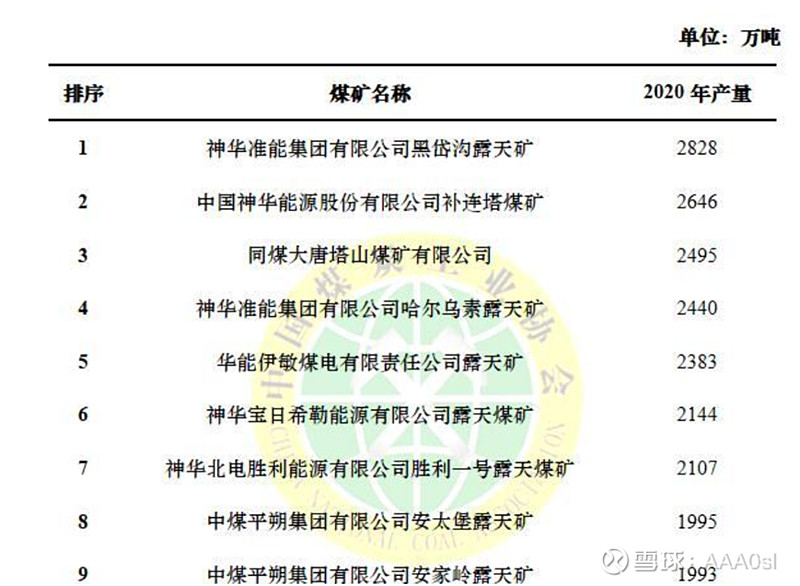

塔山煤矿于2003年2月开工建设,2006年7月试产出煤,目前为国内设计生产能力最大、年产1500万吨煤炭的特大型矿井。现已形成两个综采低位放顶煤工作面,在单井口产量、工作面单产、人均效率、煤炭回收率、成本利税率等方面已经达到国内一流水平,属于现代化的高产高效矿井。设计年产量1500万吨,地质储量50.7亿吨,可采储量30亿吨。煤质为特低硫、特低磷、中高发热量的优质动力煤,洗选后精煤发热量可达5600大卡/千克以上。

2019年8月,同煤大唐塔山煤矿有限公司、同煤大唐塔山煤矿有限公司塔山白号《关于做好符合条件优质产能煤矿 洞井符合发改运行〔2017〕763生产能力核定工作的通知》关于优质产能煤矿生产能力核增的有关条件,同意同煤大唐塔山煤矿有限公司产能核增,生产能力由万 1500 万吨/年核增为 2500 吨/年。

目前,塔山煤矿已经注入晋控煤业,所以我在雪球找到了塔山煤矿相关的机构调研纪要:

QA 2季度的塔山的产量?

还是按照计划执行,现在按照正常节奏生产,之后全年应该2300万吨。后面应该比1季度要好,因为平均每个季度600万吨左右的产量。后面应该在600万吨左右,正常的。

QA 售价?

1季度平均售价,塔山650,公司在573,相比去年均价还是有增长。塔山去年均价640.

QA 成本?

塔山略有增长,原煤成本增加10元左右。忻州窑矿成本从700下降到了630,公司整体1季度成本相比去年平均增加了5元。

塔山的开采成本在140左右。是新建矿,没有历史遗留问题,员工数量不多。

QA 长协?坑口限价?

如果只是发电煤按照FGW限价,那么没有影响。

但是水泥煤是否限价,不清楚。

目前水泥煤的价格是坑口700,需要关心政策情况。

QA 资产注入

6月大概第一块资产注入,这块资产没有信达的问题。目前看应该是纯现金收购+发行一部分股份,不允许全部现金收购。

两块(涉及信达和不涉及信贷两块)的体量大概1000万吨。

不涉及信达的资产,注入比较快。

QA 分红,可供分配在7亿多,扣除10%公积金,在6.7亿,预计把这块都一份。应该达到3年平均30%。

QA 同忻去年净利润32-33亿,1季度大概7.8亿利润。

1季度塔山12亿(70%权益占比),色连1亿,忻州窑矿还是亏的。

塔山的同忻煤质差不多,销售类别也差不多。

产能1600万吨。

QA 长协比例,市场煤价格比例?

年度长协50%,月度长协50%

QA 煤价走势?

应该有所下降,相比去年。

QA 去年4季度售价?

2021年,塔山643 公司全体583 去年整体,塔山4季度估计在770

月度长协,从1200限价到1100,然后12月初限价到900

QA 新增:

集团自身2022年自产增加2000万吨。

FGW3亿吨的增量,可能主要在内蒙,而山西增加量不大。

个人总结:塔山煤矿在全国所有煤矿中排名第三,在山西省排名第一,同时是全国最大井工矿。其煤质发热量高,且低硫、低磷,经济价值可能超过排名第一、第二的神华露天矿。最为难得的是,在山西这个历史问题比较多的资源大省,塔山煤矿的开采成本只有140元/吨,没有人员臃肿的问题,且已经升级为智慧煤矿,开采技术一流。

随着新能源发展越来越快,装机越来越多,未来(一五五时期)会慢慢减少动力煤的需求,国内的中小型煤矿会逐步淘汰。2016年煤矿供应侧改革淘汰的主要是30W吨以下小煤矿,未来可能会逐步淘汰100W吨以下的小煤矿。技术先进、储量丰富、品质很高的塔山煤矿在实现碳中和前是不可能被淘汰的,甚至可能在未来继续核增产能。

塔山煤矿一季度盈利12亿,属于大唐发电的投资收益为3.36亿,低于我之前的预期。主要原因是今年一季度销售价格几乎只是和去年全年销售均价持平,看来山西央企对FGW限价政策执行比较到位。去年全年投资收益16亿,平均一个季度4亿,所以也基本对的上,一季度利润略少大概是产量偏低所导致。

由于一季度限价执行到位,若未来煤价下跌,塔山的利润不会明显下跌。若未来煤价跌回FGW合理区间,考虑到动力煤长协价格中枢从535提高到670,塔山煤矿产能2500W吨,税前利润基数永久性提高了33.75亿,税后利润大概是永久提升20亿,属于大唐发电的权益是5.7亿。所以结论是,若煤价重新跌回合理区间,考虑到2020年的投资收益是6.45亿,长协基准价提升使利润基数增加5.7亿,以后塔山煤矿属于大唐发电的投资收益,每年应当在12亿左右,今年的投资收益应该在14亿左右。