今天分析一家小众的物业公司,不废话,上干货。

一、基本面分析

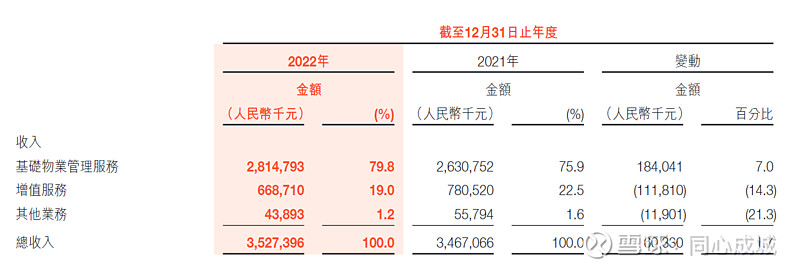

1、基础物业管理服务是公司基本盘

主要是基础物业管理服务、增值服务(一手房经纪)和其他业务(与行业相关的投资、金融服务、公寓租赁等)

基础物业管理服务是公司的基本盘,占营收的80%左右。

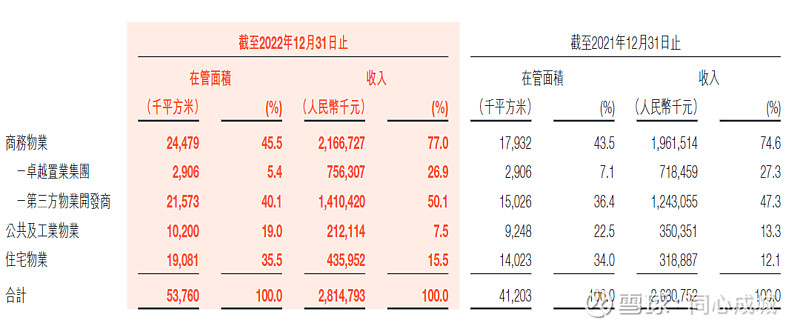

2、业务分布集中于一线城市

深圳是公司大本营,现在已经扩张到53座城市,主要是珠三角和长三角等经济发达地区,根据22年年报,一线和新一线城市在管面积占比达82%。

经济发达地区业务占比越高,业务的盈利能力和健康度就越高。

3、独立性较强

基础物业管理服务中,商务物业是核心,占基础物业管理服务收入的7-8成。其中本集团的在管面积占比仅12%左右,受大股东的影响较小,独立性较强。

通常将第三方外拓面积作为衡量物业公司独立性的一项指标,拥有较强外拓能力的物业公司相对具有较强的独立性,对应的其稳定性也会更强。

根据中国房地产报,在披露了总在管面积中来自第三方面积数据的15家上市物业公司中,有11家第三方在管面积占比已超50%,卓越商企服务65%排名第四。

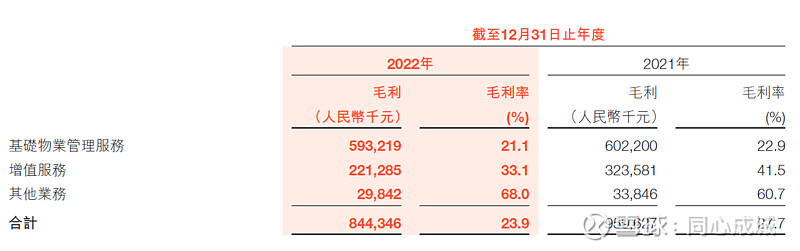

4、疫情造成毛利率阶段性下滑

物业行业的成本一般主要包括員工成本、分包成本、清潔成本、維修及維護成本、公共事業成本、停車場開支、辦公開支、折舊攤銷成本、租金開支及其他。一般人員成本、公用事業成本是大头。

所以成本支出比较刚性,正常情况下收入也会比较稳定,特别是住宅物业。但去年受疫情封控的影响,商业物业和公共及工业物业受影响较大,从三类服务的单价上也可以得到反映。

这种影响是偶发性的,随着该因素的消除,预计今年毛利率将会恢复。

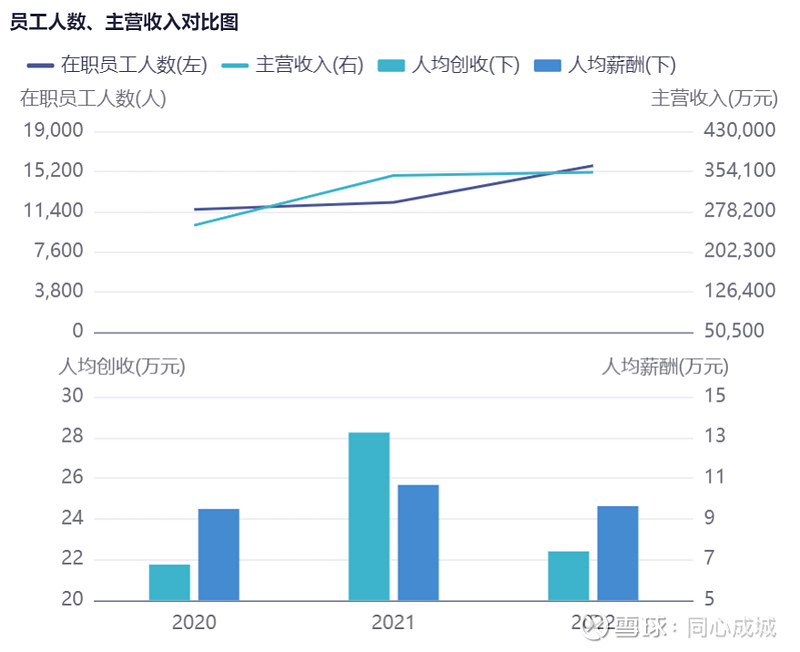

5、管理效能行业普遍下滑

单个员工管理面积和单个员工创收是两个可以用来衡量物业公司人均效能的指标。2022年14家样本物企公布了雇员人数(集团在职员工),基本均实现增长,但人均创收大部分下滑。

收入下降主要是疫情的阶段性影响,随着该因素的消除,今年管理效能预计也会有所恢复。

二、安全性足够

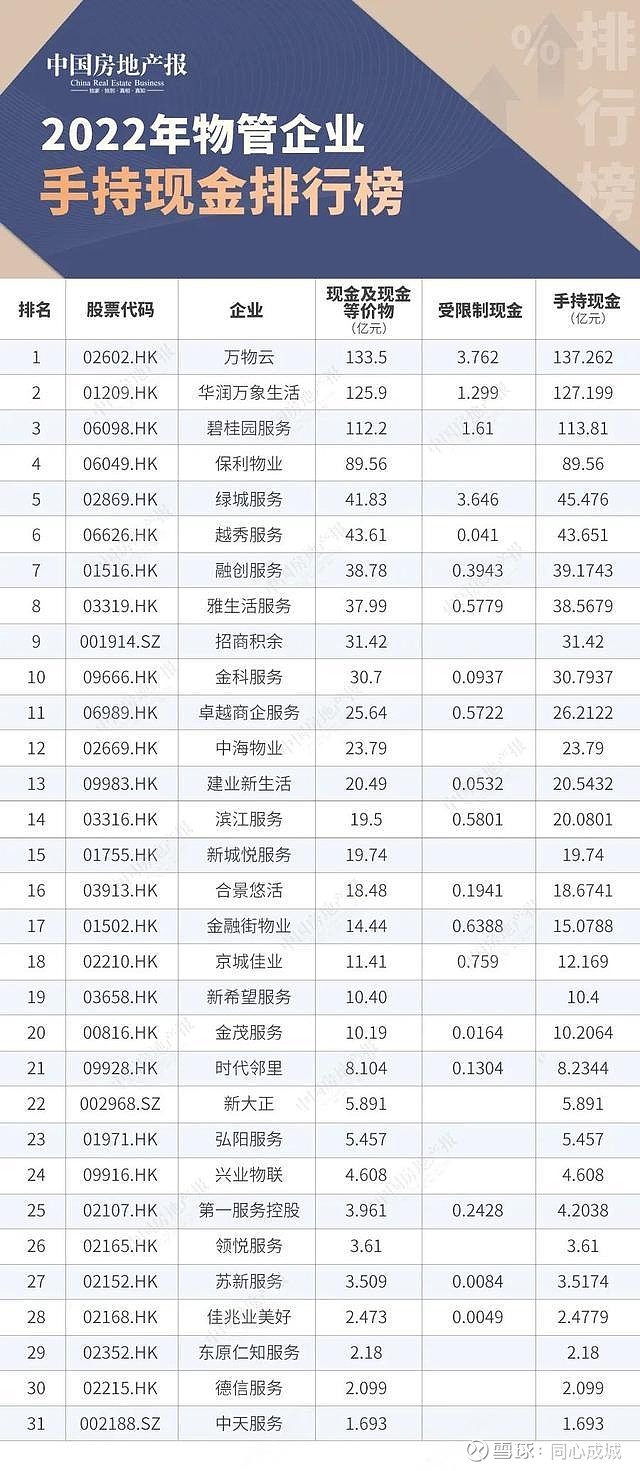

1、现金资产充裕

现金资产25亿多,与市值相近。

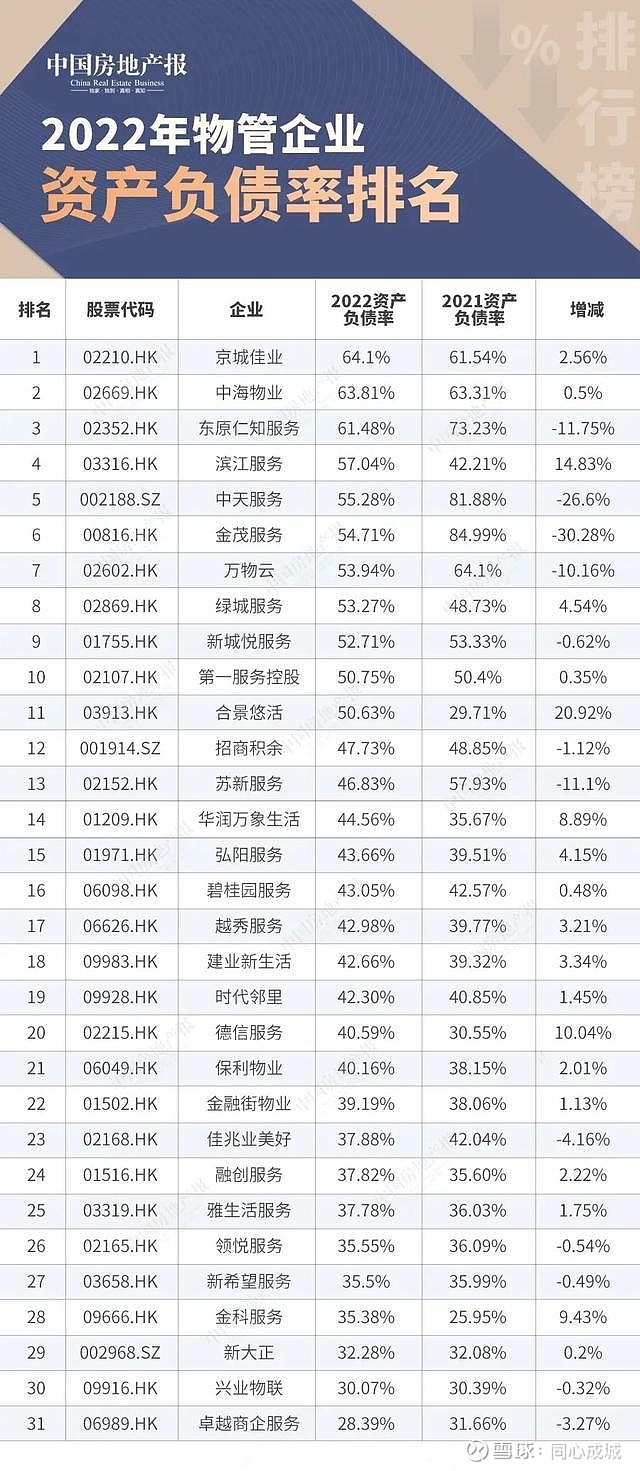

2、资产负债结构安全

无带息负债,资产安全性高

资产负债率低于同业公司。

3、分红率高

作为现金流充裕的公司,分红一直不错,对于很多长期投资者有吸引力。

4、股东增持彰显对公司信心

管理层也在2022年报里也提到:“2023年從一開年本公司的業務就呈現出較好的增長勢頭,我們預估本公司業績將會有一個較好的恢復性增長,管理層有信心在新的一年全力以赴創造佳績。”。

从去年初股东的增持也可以看出管理层对公司长期看好。

5、估值处于底部

6、筹码集中,流动性差

股权很集中,弹性好,流动性不足(除主要股东外,31亿*25%=7.8亿的流通盘),大资金进出难,更适合长线配置。

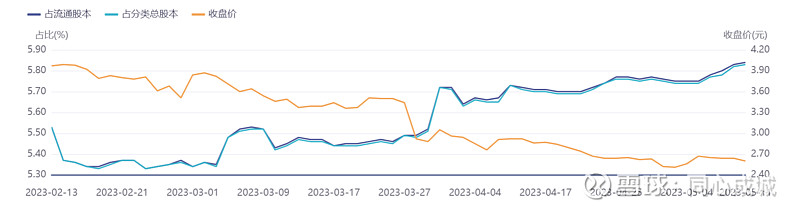

7、南下资金认可度高

南下资金持续买入,当前占比已达到历史新高。

三、风险整体可控

1、成长潜力不足的风险

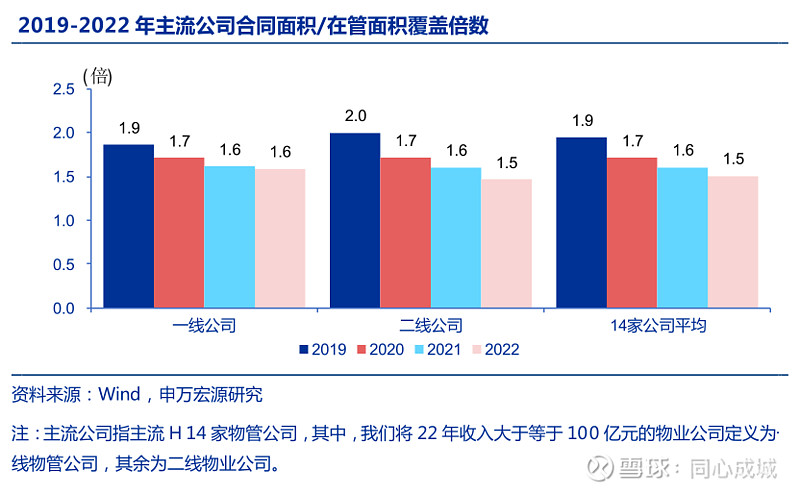

物业公司成长性的一个重要指标签约/在管面积比。

行业的平均水平1.5,建发物业最高(1.96),其次是碧桂园服务、滨江服务、新城悦服务、宝龙商业。卓越商企管理为1.3,处于较低的水平。如果不抓紧拓展客户,后续的增长潜力不足。

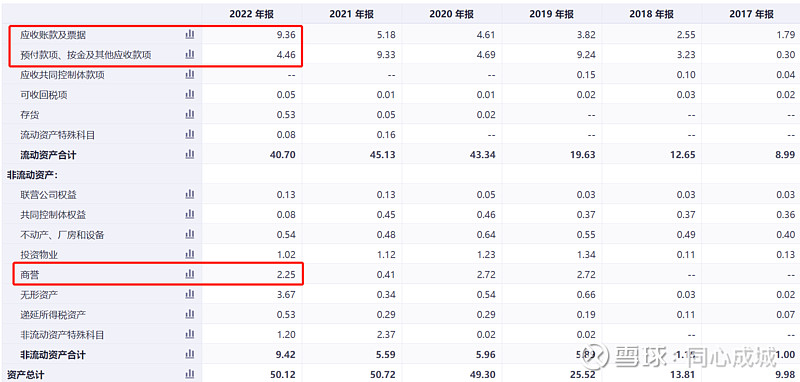

2、资产减值计提

应收账款、合同资产和已发行财务担保减值0.84亿,商誉减值0.28亿,合计影响账面利润超1亿元。根据年报披露,主要是21年收购的北京环球财富带来的问题。目前商誉还有2.25亿,应收账款9.36亿,都是风险敞口。

2022年公司收回了贸易应收款3.44亿,整体风险敞口缩小,预计2023年减值部分对财报的影响会小很多。

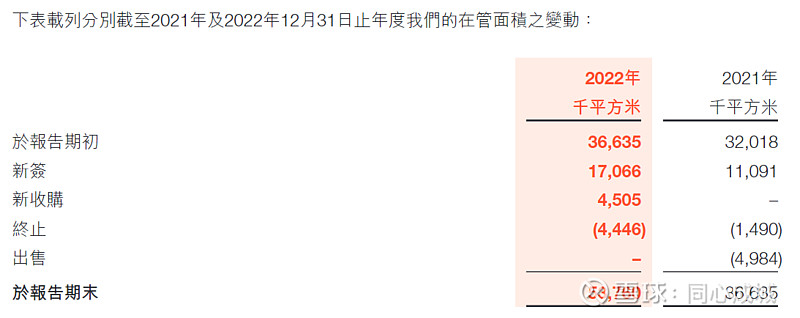

3、躺平的下半年

从半年报和年报披露的数据对比可以发现,无论是在管面积还是合约面积的新增,都远远小于上半年,卓越基本处于一个躺平的状态。

公司的管理层表现是不让人满意的,今年应该不会了吧

四、结论

不管是业务发展、估值保障,还是筹码结构,公司都处于非常安全的位置,今年业绩改善的确定性很高,分红率也不错。

主要的问题在于公司的成长性不足,体量较小,整体行业的市场关注度低。

短线能否涨很难说,但从价值挖掘的角度,可以做一部分长线配置。