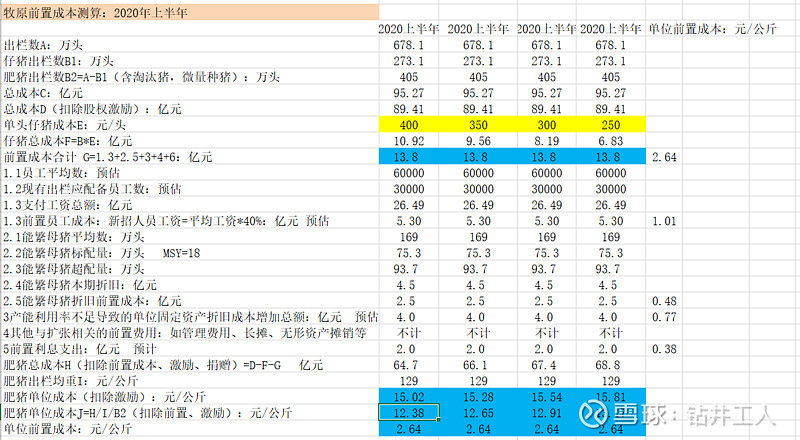

$牧原股份(SZ002714)$ 假如牧原不快速扩张,养猪成本能达到多少?

粗略分解了一下,抛砖引玉,欢迎指正。

少量销售的种猪并入肥猪,会轻微影响数据。

计算公式亦列出,有兴趣的也可自行预估并测算。

所有快速扩张的猪企都存在前置成本,如果能分解饲料、禽类的成本、人工、折旧、外购等,则也可以得到自繁养猪的成本。

| 发布于: 修改于: | 雪球 | 转发:18 | 回复:20 | 喜欢:34 |

$牧原股份(SZ002714)$ 假如牧原不快速扩张,养猪成本能达到多少?

粗略分解了一下,抛砖引玉,欢迎指正。

少量销售的种猪并入肥猪,会轻微影响数据。

计算公式亦列出,有兴趣的也可自行预估并测算。

所有快速扩张的猪企都存在前置成本,如果能分解饲料、禽类的成本、人工、折旧、外购等,则也可以得到自繁养猪的成本。

石头总的意思我尝试用下面的话描述:

一个食品原材料提供公司,历史10年平均ROE数据在28%,营收、净利润10年来快速增长。近5年净利润增长超过10倍。该公司的业务没有应收账款和积压存货,不存在商品无法销售的问题,商品销售均收取现金。该行业长期看稳定存在,没有被新技术和新习惯取代需求的问题。该公司为了改变近年来快速增长导致资产负债表常年负债比率52%均值过高的问题,转变为稳健发展,每年按照20%的计划扩大产能,预计长期市占率提高的空间还有4-5倍。稳健发展后,每年净利润的60%就能覆盖未来20%产能扩大再生产,且该公司未来3年现金分红的部分应该在净利润的20%左右。3年后该公司的资产负债结构不断优化,从52%的平均负债率逐年下降到30%以下的良性空间(该公司的平均ROIC远大于有息债务利息的6%成本),这样一个未来5-10年净利润年化增长超过20%的食品原材料公司,其估值溢价应该在多少?

太牛逼的分析,扩张类似于海底捞开连锁店,开店费。

学习学习

猪价难道是稳定的?牧原拥有猪价的定价权? 猪价的变动幅度如果过大,价格变动的影响远大于猪肉生产数量的影响

太专业了!

一句话抱住了,坐稳了,早飞晚飞,早晚都要飞。

最牛逼数据

实际常态下成本已经到了11块钱以内

牧原猪仔成本是400,有次电话会议上说了

牧原卖了很多仔猪,这个算进去没有?