| 发布于: 修改于: | Android | 转发:7 | 回复:40 | 喜欢:3 |

物业是一个比较典型的有规模效应的行业,这个规模一方面是指大小,规模大的物业公司能更好的开展社区增值服务,另一方面指的是区域市场集中度,集中度高可以节省人工等各项成本。

好问题,等专业老师讲解

这个比较逻辑有问题。

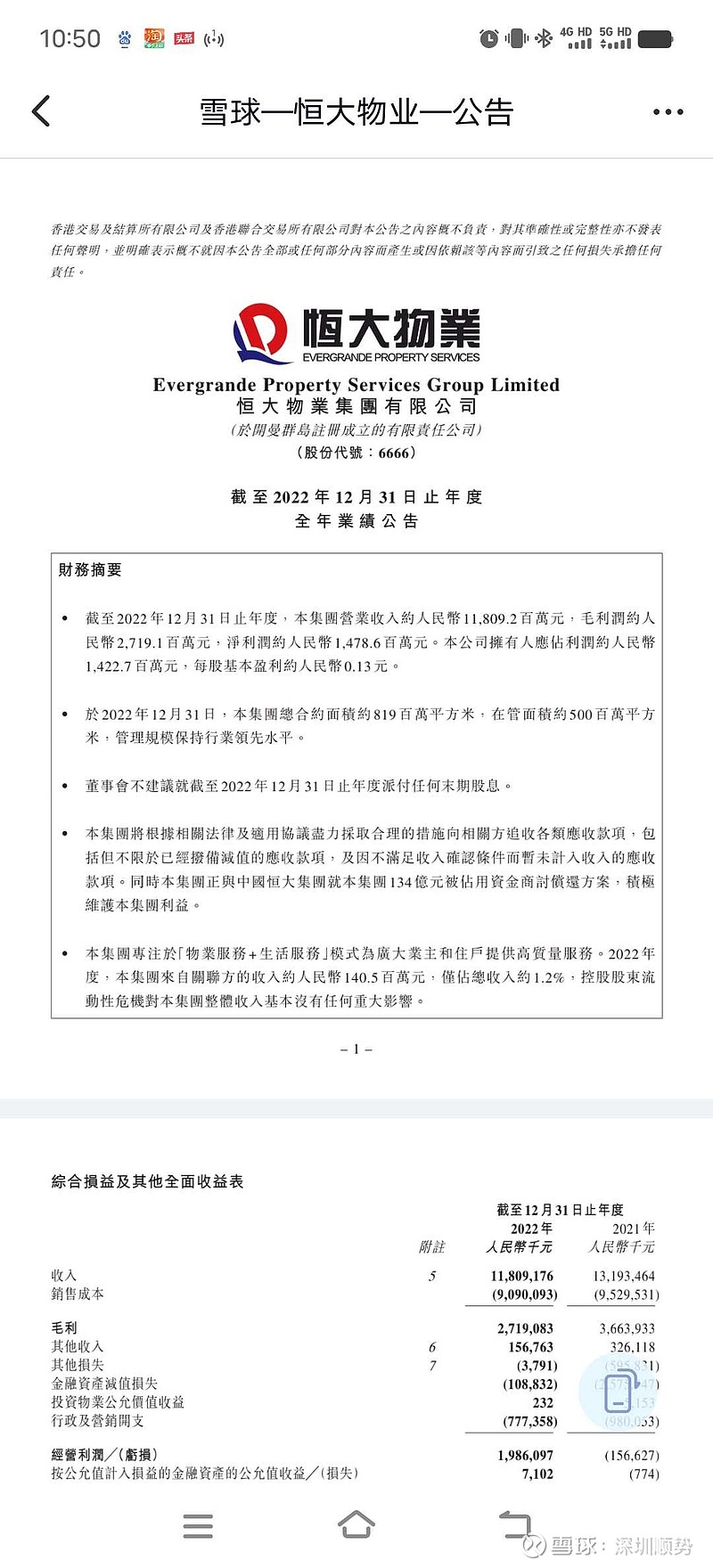

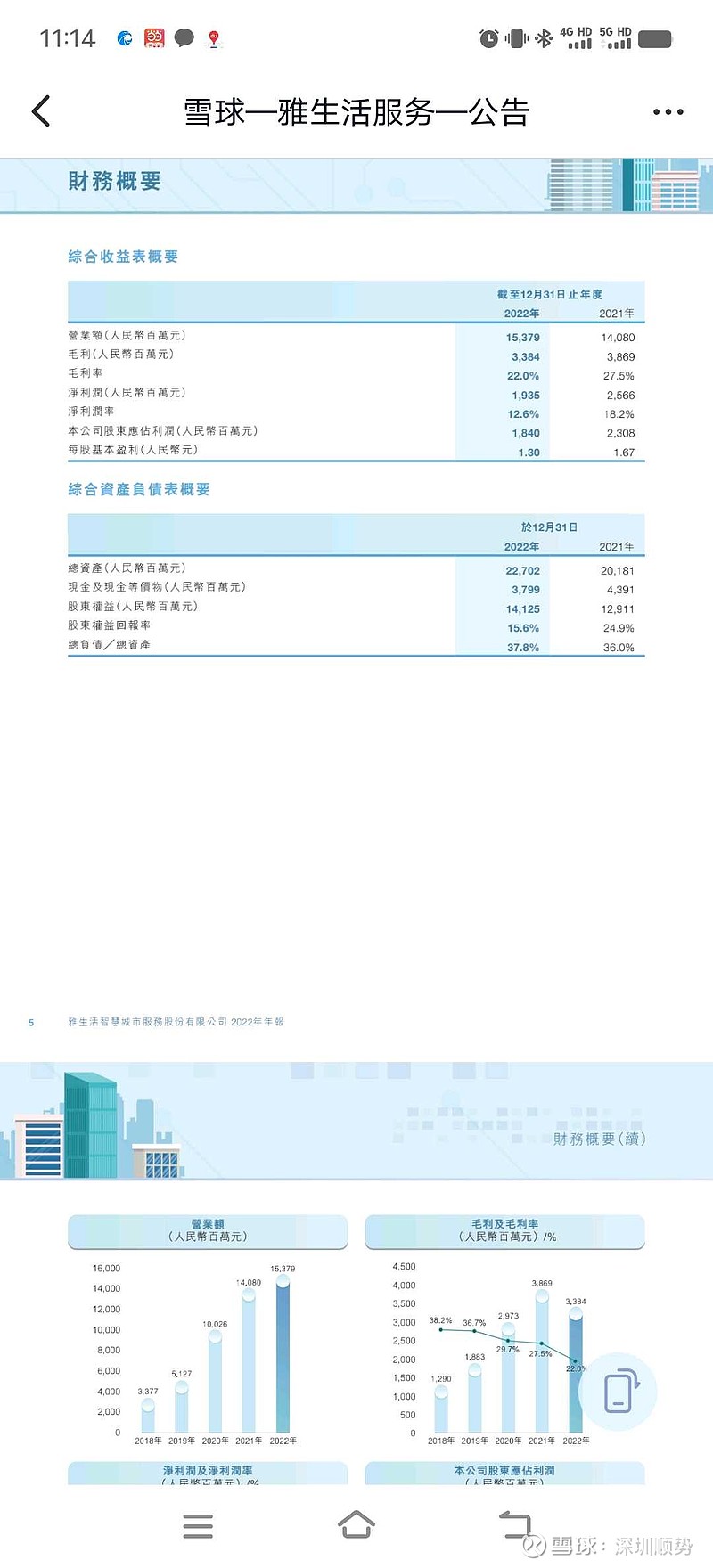

雅生活服务营收150亿比恒大物业收入118亿高,是因为恒大物业把关联业务全部踢掉了,而雅生活还有关联业务收入、如果踢掉可能收入还没恒大物业高!

2020年,恒大物业的非业主增值服务营收是29亿,而2021年中报非业主增值服务已经达到了19亿、意味着全年是40亿的规模,到2022年年报的时候,这个数据已经基本上是0了。意思是踢掉了40亿关联业务收入,2020年恒大正常时,恒大物业营收100亿、净利润26.9亿,2022年118亿营收、15亿净利润,预计2023年能够维持118亿不下降、而利润则会达到20亿级别(利润率15%),当前恒大物业市值80亿人民币,对应PEttm4倍。记住这个是风险出清后估值,没有水分的。

所以,恒大物业当前的投资价值是很高的。估值很低,业绩没有水分,而且经过恒大挪用事件和政府工作小组入驻后,许已经不敢折腾恒大物业了。切割完成了,风险已经基本上出清了。

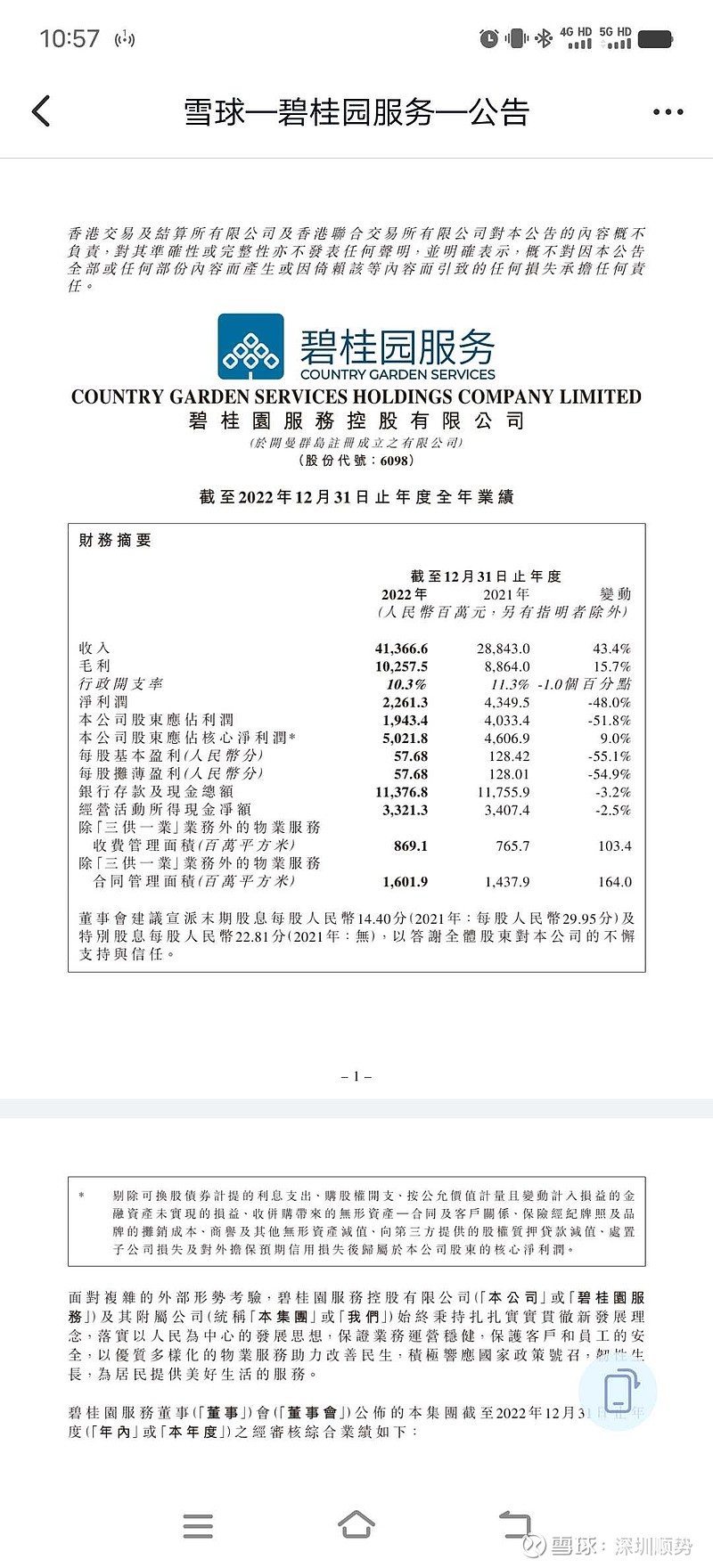

至于碧桂园,它的关联业务只有26.65亿,只占到整个营收的5%,主要是碧桂园并购的比较厉害,第三方营收占比高。

$恒大物业(06666)$ $碧桂园服务(06098)$ $雅生活服务(03319)$

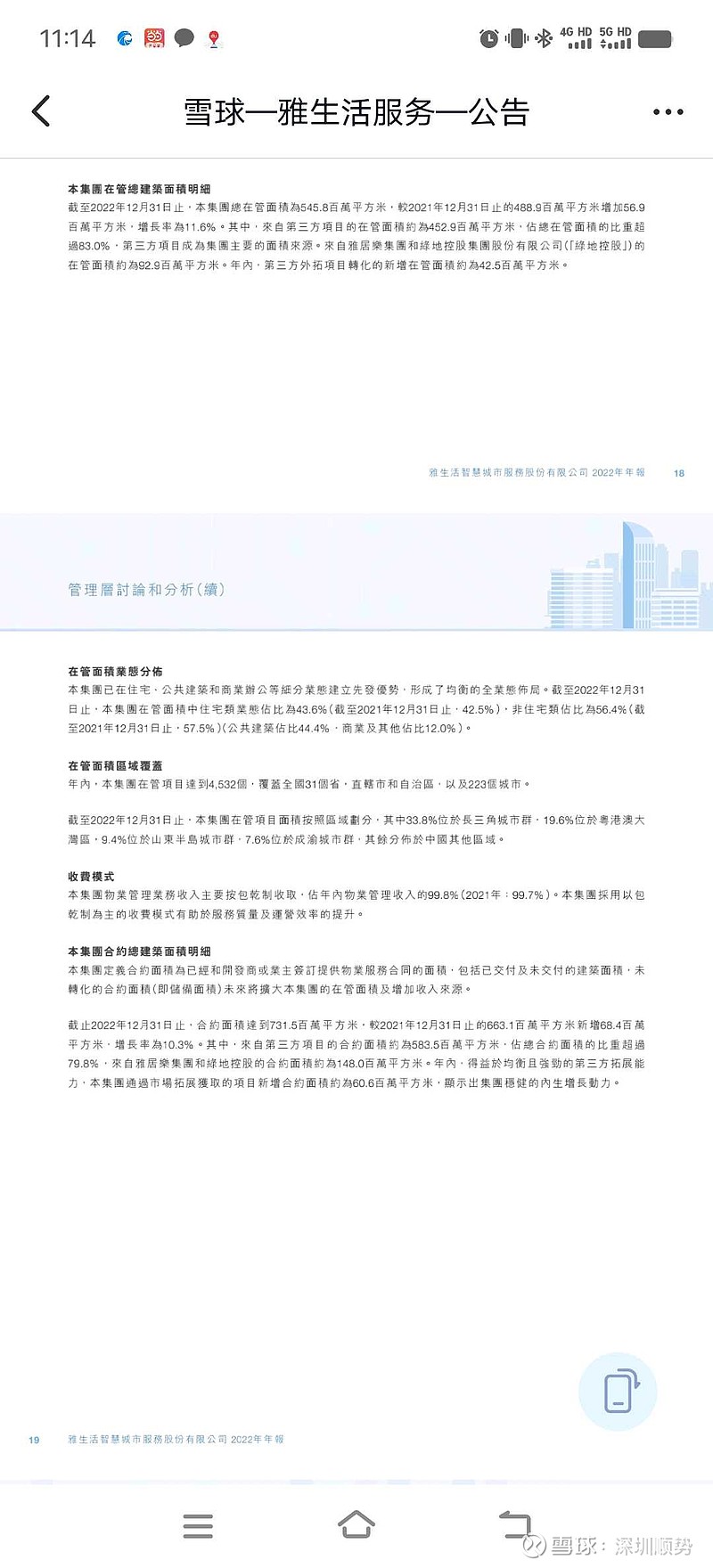

在管的不完全是住宅吧

主要是碧桂园三供一业收入(供热、供水、供电管理)、城市服务收入贡献了100亿收入。

碧桂园服务电梯广告收入和关联方收入占比高一些