最近网上热炒居民部门人口、资产负债、商品房存量等,还把老陈23年的老帖子翻了出来。

老陈再接再厉,将各项数据更新到2023年底。大部分数据出自国家统计局、有引用和推算也会说明清楚。

心中有大数、就会有正确的方向感,不会被轻易带节奏。

一、人口:

1、出生人口下降,但是下降速度有望在2024年止住。

2、城镇常驻人口66%,离中等发达国家水平仍有不小差距。

3、每年高考报名人数和大学毕业人数,还在快速攀升中,屡创历史新高。这是未来城镇化率提升的动力来源。

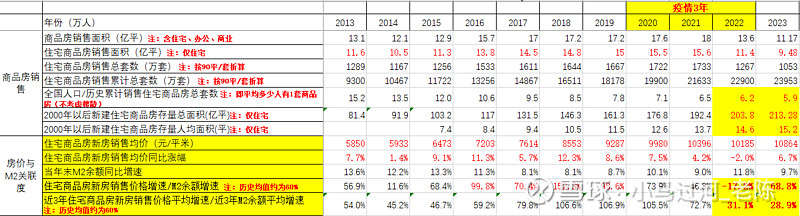

二、商品房和房价

1、商品住宅销售量在21年达到高峰,22、23年快速回落,23年回落至10年水平,预计24年回落至07-08年水平。

2、全国累计销售约2.4亿套住宅,其中2000年以后住宅约2.2亿套。

3、2000年以后,城镇人口人均住宅面积约15平方。

4、2022年之前,房价涨幅与M2余额增幅基本相同。22-23年,房价与M2历史上首次出现负相关。预计24年也会如此。

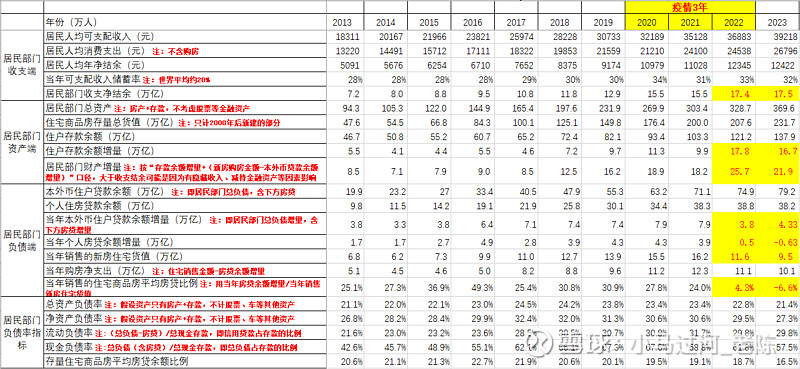

三、居民部门资产负债情况

1、人均可支配收入持续增加,储蓄率也持续增加。人均每年净结余约1.2万。

2、从有数据以来08年开始测算,人均可支配收入增幅高于全国平均房价涨幅。

3、居民持有商品房总价值约231万亿、房贷余额38万亿。居民存款余额138万亿、居民总贷款余额79万亿(包括房贷)。

4、居民部门负债率,无论从哪个角度测算,都居全球大型经济体最低水平。

家长小心呵护14亿的全球最大居民群体,从收支、资产、金融上总体处于非常健康状态,不要被少量恶意唱空者带偏。人口发展、购买力都处于充分释放的前期。

目前遇到的瓶颈是:从原来快速增长转入慢增长后,不可避免的会对部分原来的高增长行业从业人员带来冲击(如房地产产业链)。但在几年阵痛后,可以转入另一个水平的平衡。

#地产退潮了?招保万金悉数下跌# #反弹还是反转?地产链还在飙升# #房地产大招!住房贷款政策再度调整#

$龙湖集团(00960)$ $融创中国(01918)$ $万科A(SZ000002)$

精彩讨论

小马过河_老陈05-28 21:34再回复一下:

这两天楼市政策越来越急,不少同学私信问老陈,表达即有点兴奋又有点没有信心。

这和网上很多观点是一致的,即:经济没有好转、收入和预期没有显著好转,所以怀疑楼市购买力、怀疑救楼市政策的效果。

这听起来很有道理,但是对楼市逻辑搞反了:

1、决定目前购房需求的是目前有购买能力的人,即130多万亿居民存款的持有者。而不是让现在没有购买能力的人先去赚到钱,然后再去买房。(这是本质)

2、目前没有购买能力的人赚钱越来越难(体感经济很差)的核心原因是之前几年不让有能力的人买房。

3、这一轮周期肯定会搞起来,第一目标是各地土拍要好起来,满足财政基本需求。这个时间最起码会持续4到5年。

这个是基本逻辑,很多言论应该故意没有说。

#继昨日“沪九条”后,广州再迎楼市利好#

$万科A(SZ000002)$ $融创中国(01918)$ $新城发展(01030)$

Captain-Nemo船长05-24 15:22平均数害死人!有关居民存款的真相是人均存款余额创出新高,但储蓄率却出现了下降。也就是说一方面是一部分人有钱没有地方花。另一方面是大多数人收入花掉以后根本存不下钱。

那么问题来了。请问这两类人中谁是已经拥有多套房产的那批人呢?储蓄率下降的人群有可能加杠杆嘛?

这就是只看集中度指标,不看结构量的恶果。

小马过河_老陈05-24 20:26统一回复一下:

很多人看了这组数据,觉得都是平均数。实际上下差距非常大。

确实是这样的。

但是,这几年上下差距越拉越大的重要原因是,前几年限制了有能力的投资。

这是特别不聪明且过于朴素的经济学理念。这严重的减慢整个社会经济的周转和向下传递,且导致了外流。在放慢全社会经济周转的同时,使下面更难。

这和这组数据结果是一致的。

这些东西但凡有点宏观经济学基础的都很明白。

#全线下挫,多只地产股直奔跌停#$万科A(SZ000002)$ $融创中国(01918)$ $龙湖集团(00960)$

Frankyinz05-24 08:221.为啥认为人口下降在24年止住?是结婚人口上来了,还是大家都愿意生了?

2.拿14亿人口按欧美城镇化率对比,你觉得可能吗,你知道需要多少资源吗?

3.现在的高考考生是之前生育高峰的那一批,这几年人口下降你觉得高考还有这么多人吗?

小马过河_老陈05-23 11:472022年,全国高校毕业生人数已经突破1000万人,达到1076万人,比2021年增加了167万人,增长率是18.37%。

2023年,全国高校毕业生人数又将突破1100万人,达到1158万人,比2022年将增加82万人,增长率7.62%。

而2024年,全国高校毕业生人数达到1179万人,比2023年将增加21万人,增长率1.81%。

全部讨论

再回复一下:

这两天楼市政策越来越急,不少同学私信问老陈,表达即有点兴奋又有点没有信心。

这和网上很多观点是一致的,即:经济没有好转、收入和预期没有显著好转,所以怀疑楼市购买力、怀疑救楼市政策的效果。

这听起来很有道理,但是对楼市逻辑搞反了:

1、决定目前购房需求的是目前有购买能力的人,即130多万亿居民存款的持有者。而不是让现在没有购买能力的人先去赚到钱,然后再去买房。(这是本质)

2、目前没有购买能力的人赚钱越来越难(体感经济很差)的核心原因是之前几年不让有能力的人买房。

3、这一轮周期肯定会搞起来,第一目标是各地土拍要好起来,满足财政基本需求。这个时间最起码会持续4到5年。

这个是基本逻辑,很多言论应该故意没有说。

#继昨日“沪九条”后,广州再迎楼市利好#

$万科A(SZ000002)$ $融创中国(01918)$ $新城发展(01030)$

和我算的差不多,90年到现在大概是240亿平,折合2.4亿套,够7亿家庭居住。

但是这几面不包括公寓,小产权,回迁房,自建房

按照资产负债算下来,我国居民负债率才10%多一点,远低于主要经济体国家。尤其是这两年,存款增加很多,资产负债表进一步改善。

但是的确是存在结构性问题,不知道这个比例。

按照单位年轻员工的例子(不算高收入,也不算低收入,税后到手月均1万多,前两年年终奖高一点,工资高一点,更多一些)。2020年毕业的那批大学生,这四年不乱花的一些的,存了大概40多万。买车,谈女朋友的那些,存款在15万左右。比我工作那时候(2015年毕业)存钱的人多了很多,而且他们基本都不负债,除了少数几个买房的,也因为房子跌了40%左右,压力不大,房贷占工资的30%左右,加上公积金可以还大部分,可自由支配收入很宽松,过两年负债率基本上就降下来了。

我们那时候都是攒够首付就买房了,经过这几年攒钱等,同事们负债率大概都在30%左右(我自己在无锡买房,同龄同事基本在东莞买房)。压力均不大,现在都在考虑换房子,换到好地段,好小区。

统一回复一下:

很多人看了这组数据,觉得都是平均数。实际上下差距非常大。

确实是这样的。

但是,这几年上下差距越拉越大的重要原因是,前几年限制了有能力的投资。

这是特别不聪明且过于朴素的经济学理念。这严重的减慢整个社会经济的周转和向下传递,且导致了外流。在放慢全社会经济周转的同时,使下面更难。

这和这组数据结果是一致的。

这些东西但凡有点宏观经济学基础的都很明白。

#全线下挫,多只地产股直奔跌停#$万科A(SZ000002)$ $融创中国(01918)$ $龙湖集团(00960)$

平均数害死人!有关居民存款的真相是人均存款余额创出新高,但储蓄率却出现了下降。也就是说一方面是一部分人有钱没有地方花。另一方面是大多数人收入花掉以后根本存不下钱。

那么问题来了。请问这两类人中谁是已经拥有多套房产的那批人呢?储蓄率下降的人群有可能加杠杆嘛?

这就是只看集中度指标,不看结构量的恶果。

中国居民财富水平两极分化,14亿人平均计算居民负债率是否合适?

从居民部门杠杆率(居民部门贷款余额/GDP)角度看:

目前中国居民部门的杠杆率约为 64.0%,相比于发达国家,低一些(美国杠杆率 74%)

但是中国的一个特点是,居民杠杆率上升非常快,而美国等一些发达国家近几年居民杠杆率一直在下降,这依然是我们需要注意的

供参考

中国居民的资产负债表不考虑贫富差距下,还算健康。

但现在的问题主要出在现金流量表上!居民的现金流量表和房企类似,或者说是强相关的,现金收入用于还债和储存,不用于买房等消费或投资,供给端营收下降,打工人失业或降薪,导致居民部门的现金流的流入越来越少,结果信心下降,又更加加剧了消费的减少和存款的增加。

解决的最好办法是:全民福利发钱!改善居民现金流量的同时改善他们的预期,经济才能进入正向循环。

中国老百姓就是喜欢存钱,并且不喜欢消费。如果房价不高,那大家就都存个几百万在手里,就没人去上班啦

2022年,全国高校毕业生人数已经突破1000万人,达到1076万人,比2021年增加了167万人,增长率是18.37%。

2023年,全国高校毕业生人数又将突破1100万人,达到1158万人,比2022年将增加82万人,增长率7.62%。

而2024年,全国高校毕业生人数达到1179万人,比2023年将增加21万人,增长率1.81%。